知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

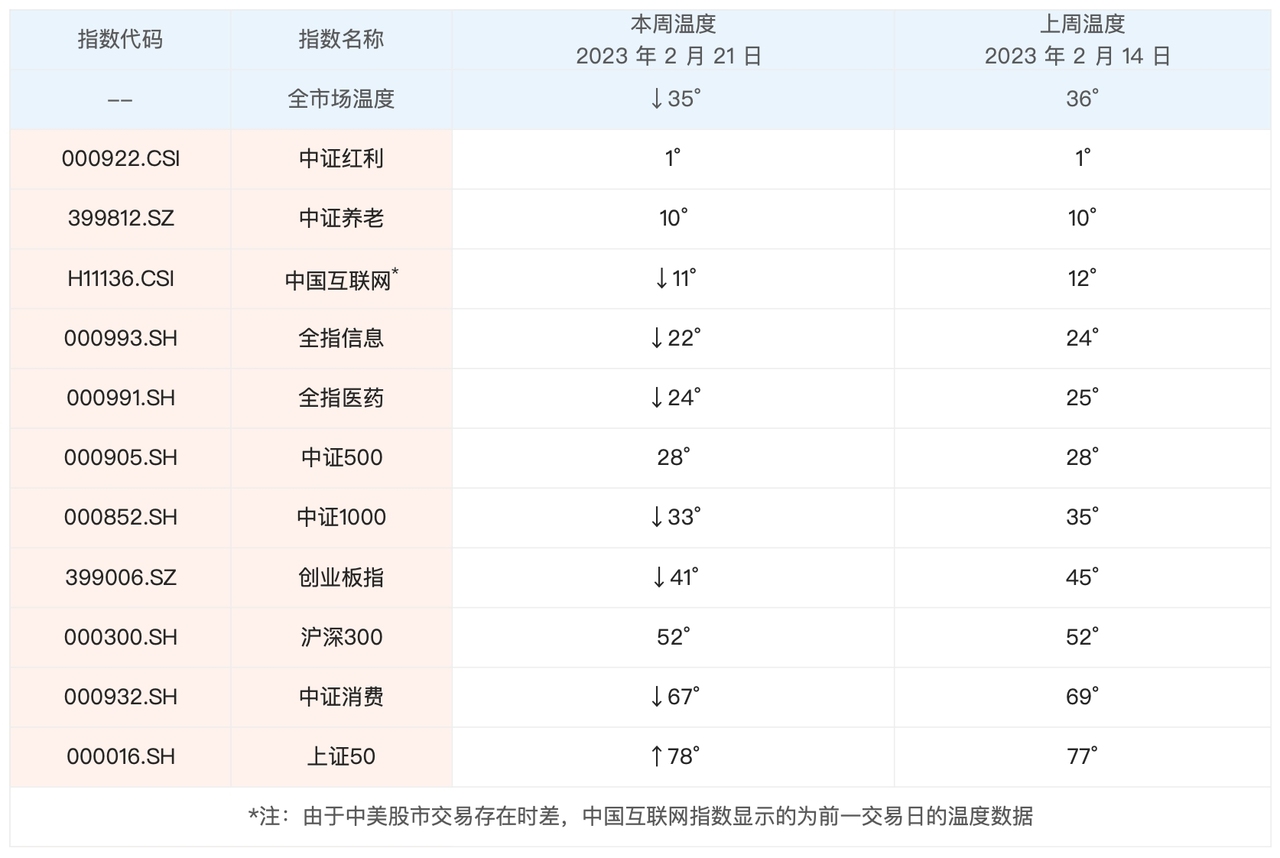

最近的股市有些磨人,上证指数一直在 3200 点和 3300 之间反复震荡。我们的全市场温度变化不大,最新的全市场温度是 35°。但整体变化不大,不代表结构没有发生改变。从具体品种来说,最近一周表现最突出的是中证红利,上涨了 2%,而跌得最多的则是恒生科技和创业板指,跌幅将近 4%。之前两周黑板报文章介绍了价值风格和成长风格,拿最近一周的表现来看,价值风格明显走得更好,市场表现不佳时,小红的抗跌性表现得还是很明显的。

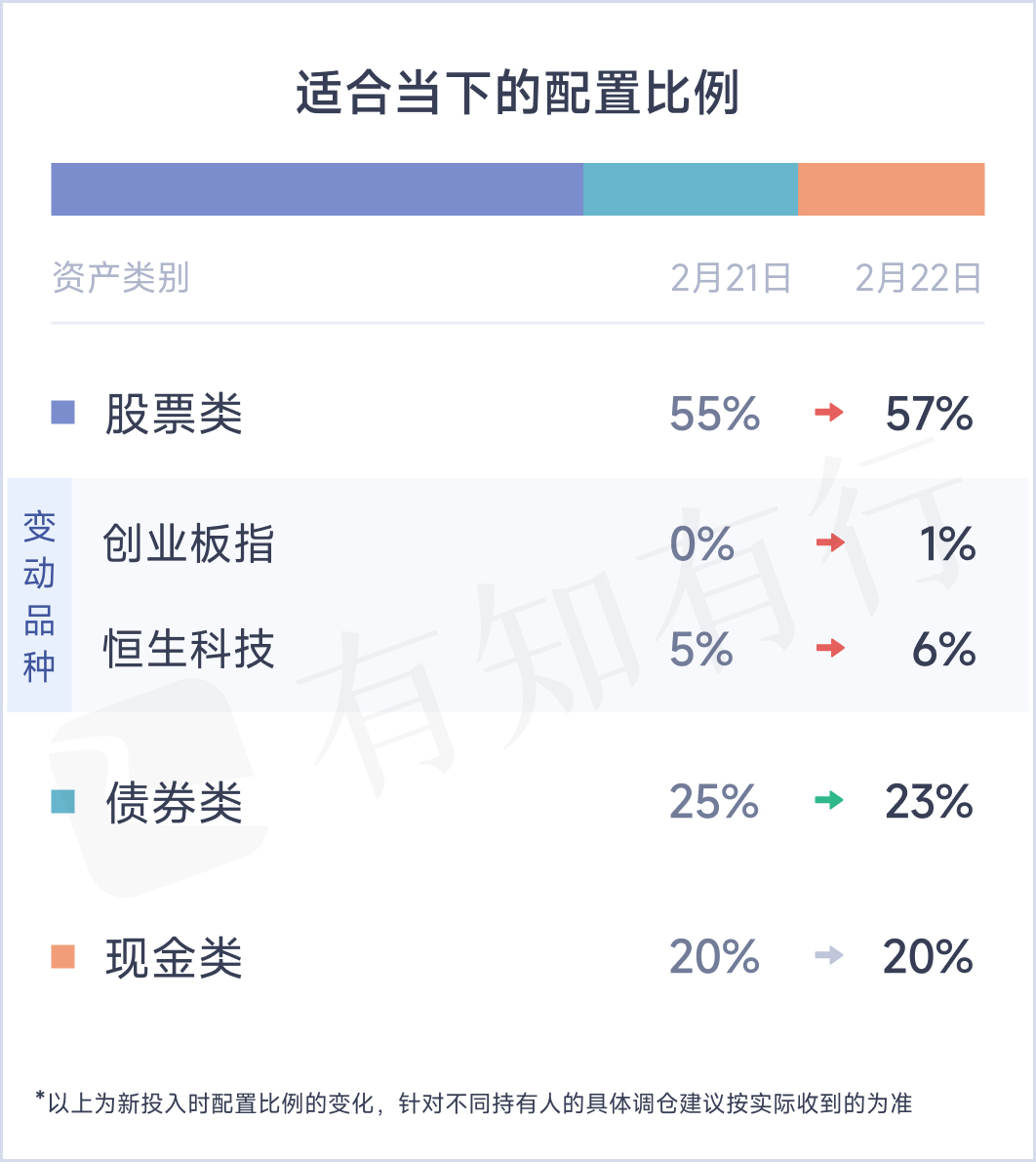

就创业板指和恒生科技来说,不止最近一周表现不好,从春节后就一直趋势下跌。我们看到长钱账户本周也进行了调仓操作,调整了「适合当下的配置比例」,将股票类资产的比例从 55% 提高到了 57%,增加的仓位分别给了恒生科技和创业板指。

我们看到春节过后,长钱账户一度降低了股票类资产的配置比例。在具体品种上,由于创业板指当时反弹很快,长钱账户选择了先不进行配置。但基于长钱账户的配置理念,这种选择只是阶段性的,随着创业板指的回调,长钱账户也会考虑进行配置的,其他品种也是一样的道理。

这次调整后,如果你长钱账户整体的股票类资产的配置比例小于 57%,就会收到调仓信号。收不到调仓信号的也别着急,这意味着你的持仓是合适的,不需要进行调仓操作。

最近一周基金行业出了一条新规是关于货币基金的,由证监会和人民银行联合发布,叫做《重要货币市场基金监管暂行规定》(以下简称《暂行规定》),从 2023 年 5 月 16 日起开始施行。我们今天来简单介绍一下。

我们经常说 四笔钱 的概念,分别是活钱管理、稳健理财、长期投资和保险保障,其中活钱管理的活钱,指的是高流动性、随时要用的钱。这部分钱可以用来应对日常开支,比如生活费、还房贷、房租、还车贷等,也可以当作风险备用金来应对未来急需用钱的场景。

对于很多人来说,四笔钱不见得都有配置,但活钱一般都必不可少。活钱对应的理财产品里,活期存款、银行活期理财、货币基金都是常见选择。估计有些人对货币基金不熟悉,但提到余额宝、零钱通等产品大家都耳熟能详,这些产品背后对应的就是一只只的货币基金。

货币基金跟其他类型的基金相比,安全性最高、流动性最好,但长期收益率来说,也是最低的。不过相比于存银行活期来说,还是要划算多了。货币基金的高光时刻是 2013 年、2014 年,余额宝等「宝宝类」产品的崛起。那个时候恰逢资金面紧张、资金利率较高,余额宝等货币基金最高的时候七日年化收益率能到 6% 以上,当天还能快速赎回快速到账,还有支付缴费等功能,一推出就红遍大江南北。

当年,货币基金被打造成无风险、高收益的代表,很多人买入后每天打开自己的账户,看看收益上涨的日子别提多幸福了。货币基金的规模快速增长,尤其是余额宝背后对接的天弘余额宝货币基金,规模增长特别快。其他销售平台和基金公司快速跟上,遍地都是宝宝类产品,货币基金很快成为公募基金里规模占比最高的品类。老百姓的活钱纷纷从银行搬家,搬到支付宝等平台。

其实从货币基金底层资产的角度来说,这种高收益、低风险的日子注定不会长久。动辄 5%、6% 的收益率,意味着货币基金投资的现金、银行存款、同业存单、短期债券等市场上流动性很高的资产,要一直能维持这么高的收益率才行。

高收益率的背后,意味着银行资金成本的高企,银行资金成本的高企意味着企业借贷成本的高企,这对于经济长期发展是不利的。那个时候经常爆出来的新闻是:企业投资实业一年的收益不如存在货币基金里。短暂的资金面紧张的阶段注定很快会过去,但大家当时对货币基金的收益预期被调动得太高了,需要进行降温。

另外,从风险的角度来说,货币基金投资的底层资产安全性很高,但不是无风险。当年货币基金被打造成无风险的存款替代,导致规模快速扩张。有些货币基金规模越来越高,背后的持有人越来越多,一旦发生亏损挤兑的情况,风险很容易放大。

于是,监管开始出手约束,约束手段很多,例如从 2018 年开始,暂停了新基金的发行,除了在 2019 年尝试批准了 6 只净值型货币基金发行之外,这几年没发过一只新基金。净值型货币基金由于产品净值有波动,接受度很低。通过暂停新基金发行的手段,货币基金变成了存量市场之争。

除了暂停新基金发行,大家很喜欢的 T+0 赎回功能,额度也受到了限制。不止货币基金,银行活期理财也是一样的。如果当天赎回当天到账的额度给的过高,万一碰上集中赎回,那就会对金融体系造成冲击。另外,在公布基金公司和销售机构的规模排名时,监管也将货币基金排除在外,种种行为都是为了控制货币基金的快速扩张。

交代完了背景,我们来说一下新发布的《暂行规定》。《暂行规定》主要针对的是重要货币基金,一旦某只货币基金成为了重要货币基金,就要按照规定要求的方式去运作和管理。

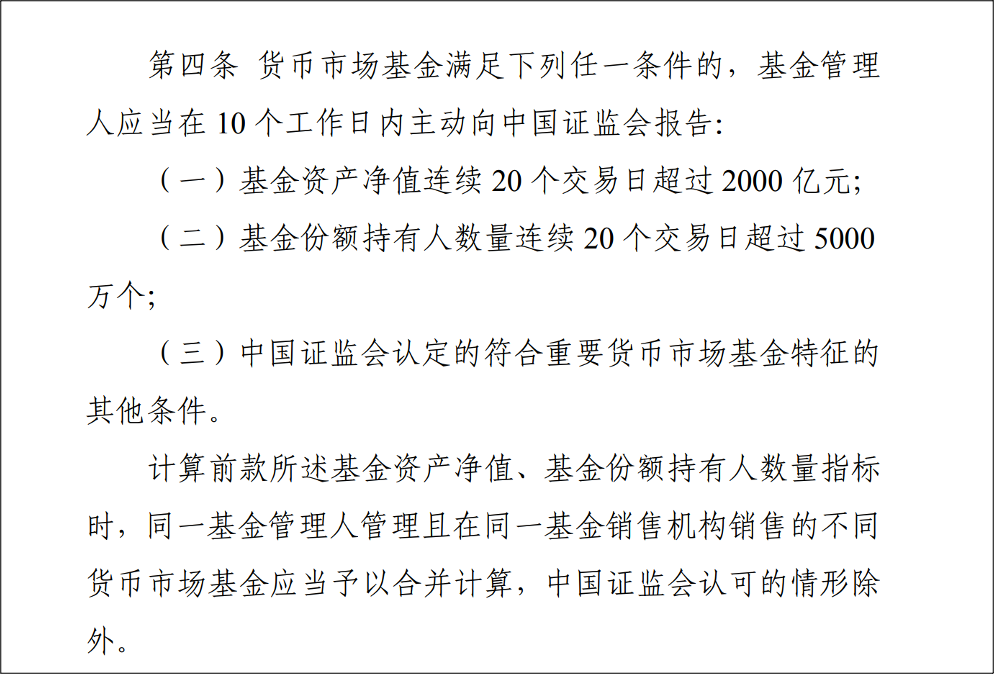

首先,《暂行规定》里公布了重要货币基金的定义。重要货币市场基金是指因基金资产规模较大或投资者人数较多、与其他金融机构或者金融产品关联性较强,如发生重大风险,可能对资本市场和金融体系产生重大不利影响的货币市场基金。具体要求见下图。

简单来说,从单只基金的角度来看,如果满足基金规模大于 2000 亿元或者投资者数量大于 5000 万个等条件的货币市场基金,属于重要货币基金的范畴。除此之外,如果同一家基金公司,例如易方达,在同一家基金销售机构例如蚂蚁上,销售了多只货币基金,这些货币基金合计也能达到要求,也要上报给监管机构。

由于我们拿不到在某一家销售机构的数据,我们简单看一下单只基金的情况,具体名单监管机构会公布,我们等公布后再看。

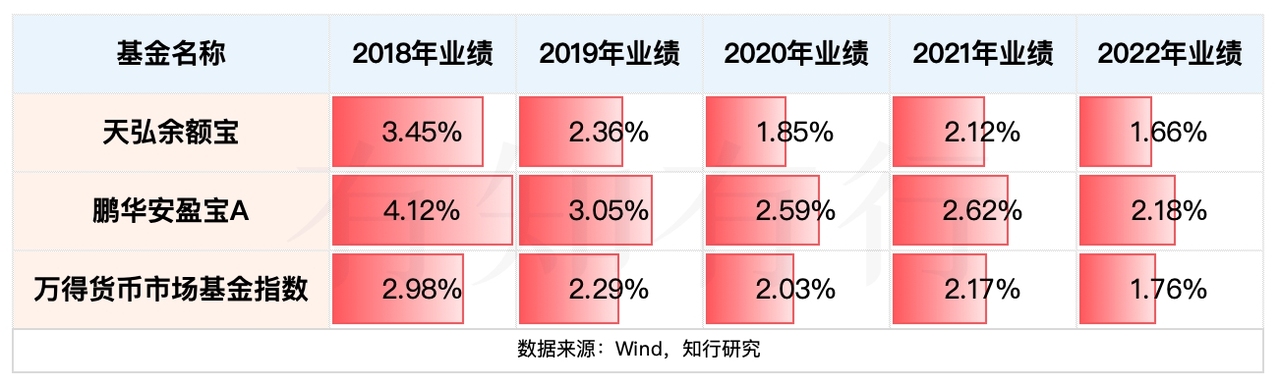

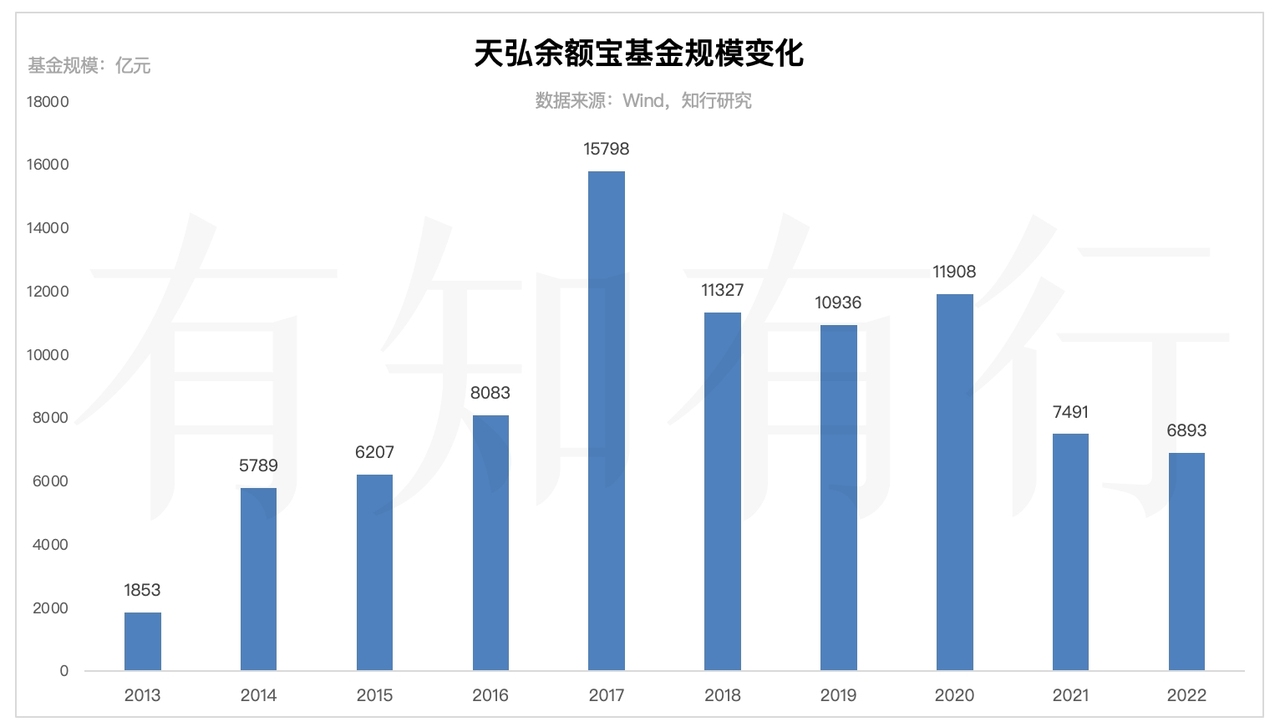

从现有数据来看,基金规模达到 2000 亿元的只有天弘余额宝和易方达易理财,除此之外,我们还展示出基金规模在 1500 亿元以上的名单,如果这些基金规模不做控制,一旦到 2000 亿元,就属于重要货币基金了。从基金份额持有人来看,天弘余额宝有 7.4 亿户,远高于 5000 万户的要求,除此之外,平安日增利也快达到 5000 万户的要求了。

成为重要货币基金会怎么样呢?

《暂行规定》提了很多具体的要求,太专业了就不一一说明了,但主要目的很清楚,如果成为重要货币基金,相比于其他普通货币基金,在安全性和流动性上提出了更高的要求。从基金公司的角度来说,如果你旗下的基金成为重要货币基金,会大大增加管理成本,还享受不到由于规模扩张带来的更高的收入,进而约束基金公司扩张规模的动力。

我们先不管基金公司的情况,从单只基金来说,我们知道金融产品的不可能三角是高收益、低风险、高流动性,三者永远不可兼得。从这个逻辑出发,如果对重要货币基金的低风险、高流动性提出了更高的要求,这就意味着这类基金的收益相比同类就没什么优势了。

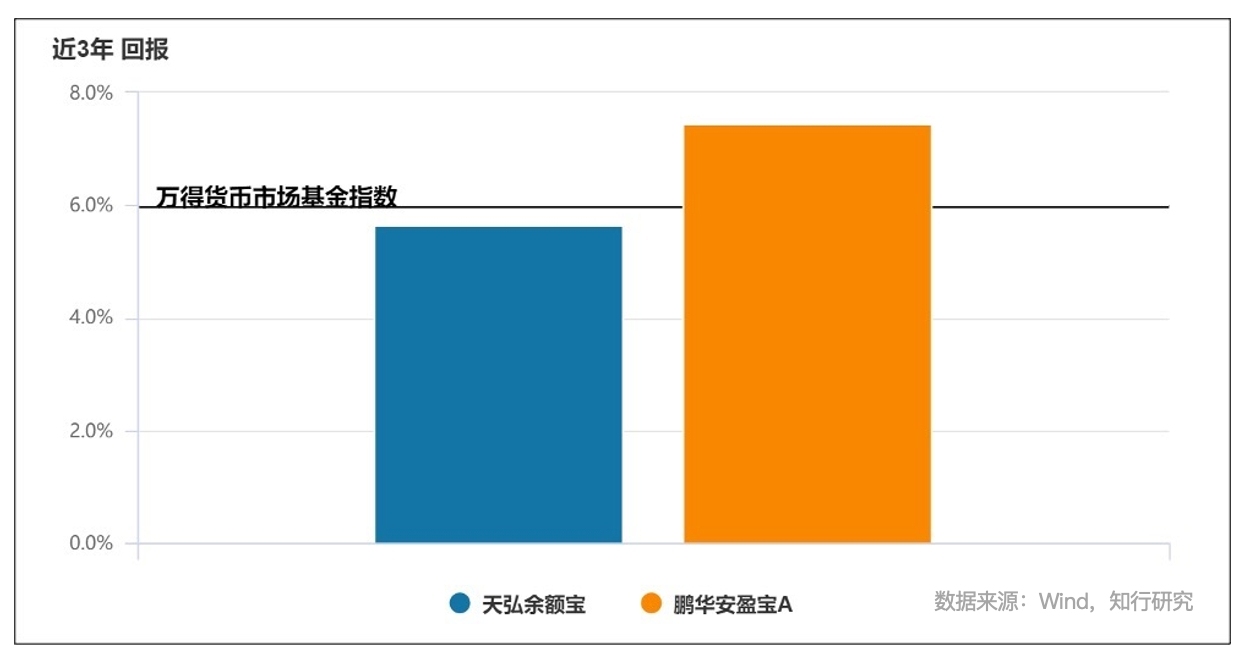

我们拿长钱账户里挑选的鹏华安盈宝A和天弘余额宝进行对比。天弘余额宝由于早就成为货币基金一哥,影响面很大,这两年一直受到监管关注,自身一直注重流动性、安全性等方面的考虑。我们将它和鹏华安盈宝A这种规模不是很大、业绩还不错的产品进行对比,来看一下成为重要货币基金需要付出的代价。

如果将万得货币基金指数当作货币基金平均水平来看,随着这两年天弘余额宝的强监管约束,它的收益优势也越来越低,很难战胜平均水平。相对而言,业绩还不错、规模还不算太大的鹏华安盈宝A来看,超额收益还是很明显的。这意味着如果成为重要货币基金,很难在收益上占有什么优势。

如果你在挑选货币基金时,很看重超额收益的话,这些规模太高的货币基金是可以规避的。当然,如果你觉得 2% 左右的收益率差别不大,不操心也是可以的。

有了重要货币基金法规的约束,对于货币基金这个品类来说,越是头部公司、头部产品,约束越大。如果不想成为重要货币基金,就要减少曝光,主动降规模。这样的事情早就在发生了。当年余额宝默认挑选的就是天弘余额宝,现在你打开余额宝充值的话,默认的都是一些可能都没怎么听说过的腰部公司的产品。如果平台发现你拿的是规模很大业绩一般的产品,还会鼓励你转入到规模稍小业绩更好的产品里去。

可想而知,《暂行规定》的推出,会慢慢带来行业的洗牌,进而带来货币基金的均衡发展,货币基金的超额收益可能会越来越低,长期会回归到政策利率的中枢水平上。

我们要慢慢接受这个事实,活钱会进一步回归它的高安全性、高流动性特征。如果你想获得更高的收益,就要承受风险,去买入债券基金或者偏股类基金。

当然,这需要一个过程。在这个过程中,有用户肯定想要收益略高一点的货币基金,除了长钱账户里的鹏华安盈宝A外,长城收益宝A、方正富邦金小宝、国投瑞银钱多宝A的业绩也还具有优势,需要的自取。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

丁丁的1977

丁丁的1977

打卡。这下明白了为啥余额宝越来越低,汗。正好前段时间刚看完了黑板报关于活钱管理的部分。我仔细研究了一下。开户余额宝的时候,他会默认一个基金,然后你就一直在 这个基金里面了,其实可以选择进去更换基金,找到一个收益更高的。微信会自动选择一个当时最好的给你,所以微信同期比余额宝会高一点,但主要是两个选择逻辑不一样,余额宝也有高的,很多人都不知道。另外我发现,雪球的现金宝,其实是比这两个逻辑都更好,他每次购买的时候都会默认选择排名前三的货币基金,不会定点专注一个,这样操作以后,现金宝总体就比余额宝和微信零钱通收益要更高一些。

rains

rains

「有了重要货币基金法规的约束,对于货币基金这个品类来说,越是头部公司、头部产品,约束越大。如果不想成为重要货币基金,就要减少曝光,主动降规模。这样的事情早就在发生了。当年余额宝默认挑选的就是天弘余额宝,现在你打开余额宝充值的话,默认的都是一些可能都没怎么听说过的腰部公司的产品。如果平台发现你拿的是规模很大业绩一般的产品,还会鼓励你转入到规模稍小业绩更好的产品里去。」👍这下解惑了,知道为啥平台总是推一下小规模产品了

泽洋

泽洋

突然想到货币基金的有关规定,但是又记不清具体规定界限了,依稀记得有知有行发过一篇文章,马上来搜索,果然找到了💯

Apple li

Apple li

这个有没有场内和场外区别,场内的收益率多少?当天可以买卖么

同路人—12750

同路人—12750

是否可以参考有些主理人,设置一个投顾费用的上限呢?

兴祝 13272427963

兴祝 13272427963

请问如何设置自动跟着调仓?

振民

振民

对货币基金有了新认知

这个早晨

这个早晨

最近发现长赢的建信500增强对中证500指数跟踪的不太好,看季报发现指数基金投资组合报告中,都会有“指数投资按行业分类组合”与“积极投资按行业分类组合”,对比了几个基金,好像增强型积极投资部分会多一点,百度了下好像这方面资料比较少,靖姐能什么时候写一写吗?还有如果选定的基金对指数跟踪达不到预期,需要换基金吗?谢谢

yo 然自得

yo 然自得

正在考虑去年买的货币基金咋办?就看到了。这几天看看,是转出还是投长钱

5583

5583

听了这期节目才知道为什么支付宝老是勾引你让你用余额宝里面的钱了。