知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

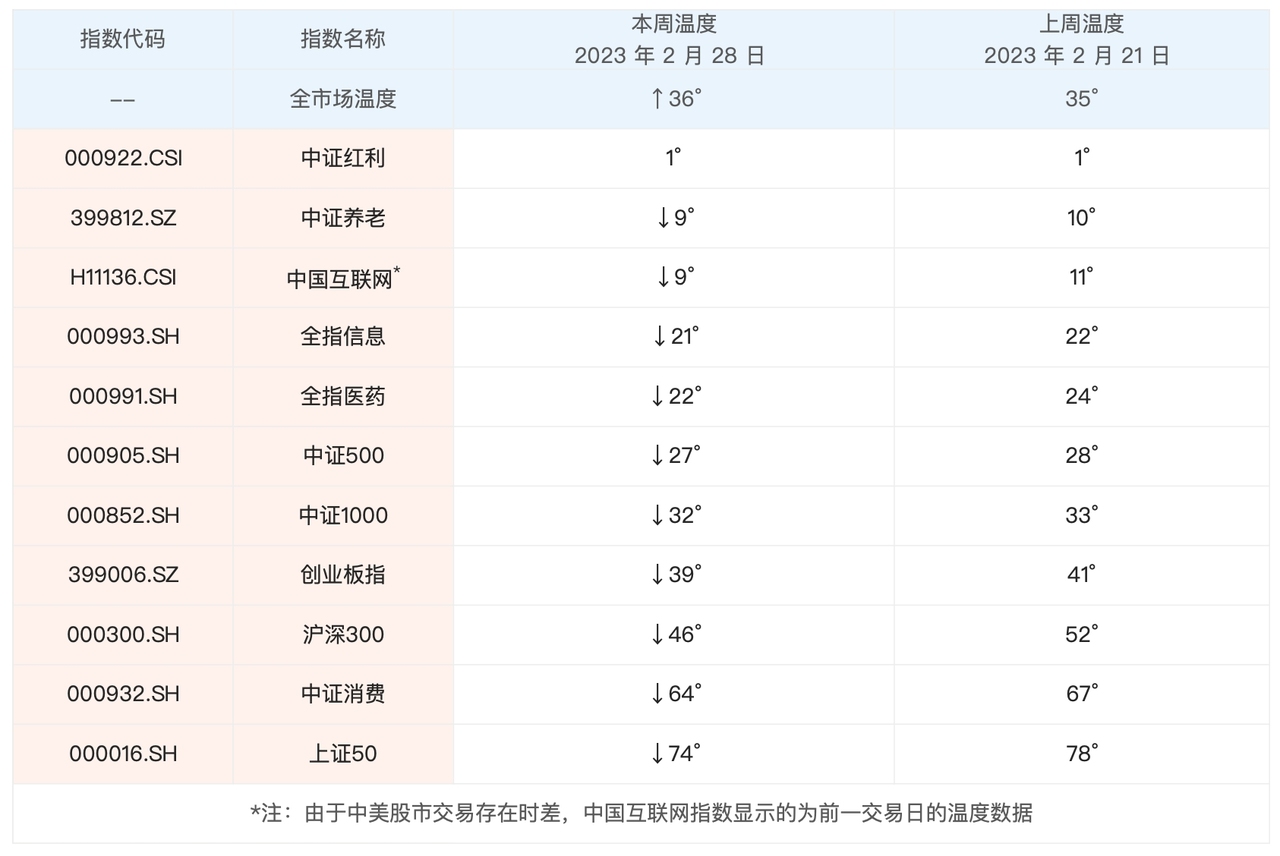

最近一周的股市横盘震荡,变化不大。中小盘股的表现整体好于大盘股,红利的表现整体好于创业板。最新的全市场温度是 36°,跟上周相比,变化较小。具体指数温度方面,大部分指数温度都略有下降,幅度较小,这里面上证50、沪深300等大盘股的温度下降得快一点。

经过一周的变化,这周我们看到,长钱账户没有做任何的操作,大家继续持有就好。

可能是今年以来股市上涨了,也可能是大家刚从去年熊市的惨烈中走出来,觉得今年怎么也不至于回到去年那样,所以这段时间总能看到用户在问止盈、减仓、牛市相关的问题。熊市过去了,牛市就要来了吧,这是很多人真实而朴素的想法。

熟悉有知有行的朋友,会知道我们的投资理念是「好资产+好价格+长期持有」,我们期待大家能在熊市市场低迷的时候买入更高仓位的偏股类基金,然后等待牛市的到来,进行止盈卖出等操作,做到低买高卖、逆向投资。这么做的目的是,希望在降低波动的基础上获得长期平稳的收益。

为此,我们推出了全市场温度这个工具来衡量股市的牛熊周期,并将算法进行了公布。如果还没看过,可以在 App 首页点击「市场温度」,里面有全市场温度的使用说明。也可以看 第 100 篇黑板报文章,写得比较详细。

目前有知有行公布的全市场温度的一大特点,是采用等权方式进行计算。所谓等权,就是每个个股在计算全市场温度时被赋予的权重是一样的,不论个股市值大小,不会厚此薄彼。在等权的视角,所有公司的重要性是一样的。如果等权温度出现了低估,那意味着全市场大部分个股出现了回调,估值下跌。反之,如果等权温度出现了高估,那么意味着全市场大部分个股都出现了大涨,估值都不低了,很难找出来性价比高的品种。

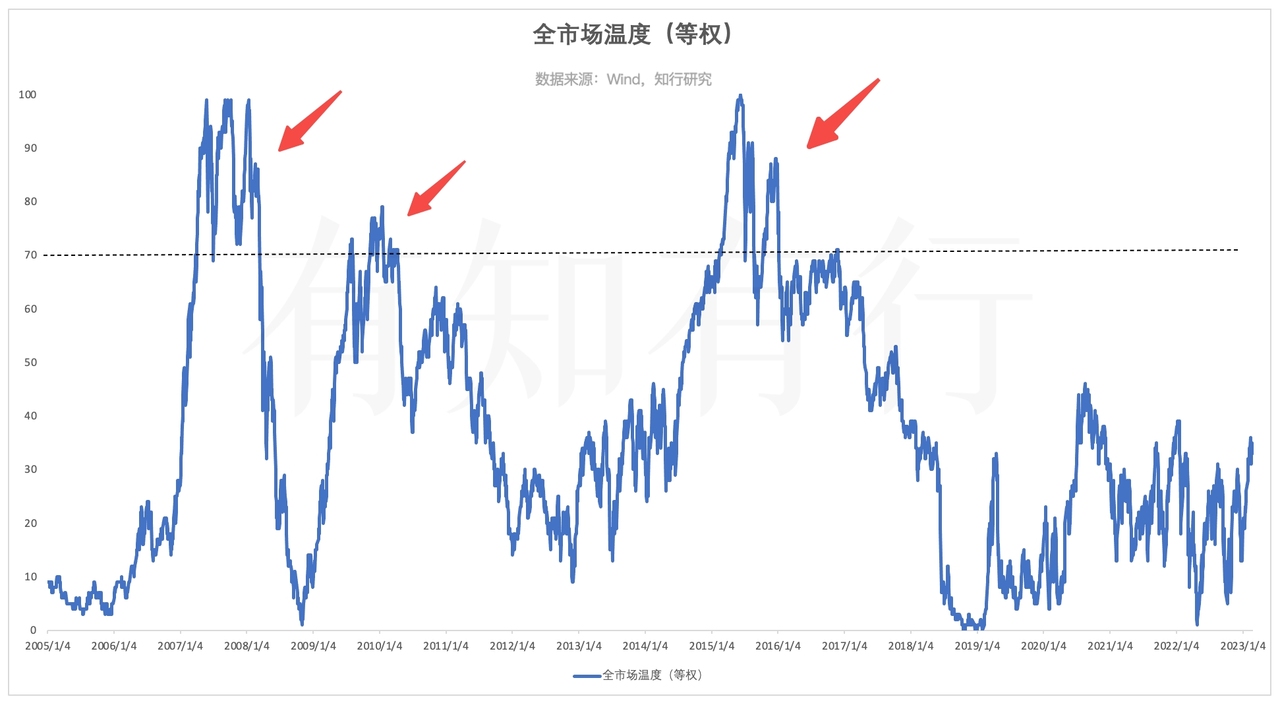

一句话来说,全市场温度(等权)衡量的是全面熊市和全面牛市的周期。我们只看牛市的情况,下面这张图里,我们将全市场温度(等权)在 70° 以上定义为高估区域,红色箭头对应的就是牛市高估阶段,分别是 2007 年、2009 年、2015 年那三轮牛市的高峰。如果对过往A股历史很熟悉的话,就会知道那三轮牛市都是全面牛市,市场上大部分个股和指数都出现了上涨,到现在还能想起当时市场的疯狂情绪。

然而,从 2015 年之后到现在,市场再也没有出现过一次全面牛市。这意味着,对于A股大多数的中小盘个股来说,这几年表现一般。市场上越来越多的人认为,A股未来再也不会有全面牛市的出现了。理由有很多,例如注册制推出后,A股上市公司数量越来越多,很难像当年那样给予个股过高的估值。另外,A股上市公司多了,大多数的中小盘个股会无人问津,大家只会拥抱大盘股等核心资产,全面上涨变得遥不可及。

但未来的走势谁又能如此笃定呢?注册制等制度的影响是长期而深远的,不会在短时间内造成很大影响。另外,中小盘股是不是会无人问津、会被边缘化,需要看它们有没有好的投资回报。如果大家对它们的预期较低,反而可能会蕴藏着投资机会。

股票投资的收益除了股息收益外,还取决于企业的实际利润增长率与预期的差别:预期较低,反而能获得意外惊喜;相反,大家都看好,给的预期很高,给的估值很高,实际利润增长率不达预期,也容易亏损。一旦中小盘个股有机会的话,资金涌入也是很正常的事情。过往,投资机构不断切换抱团品种也是很常见的事情。

所以,未来一切都是未知。不预测,但我们仍旧可以做好应对。之前在黑板报文章里介绍过,我们还计算了加权视角的全市场温度以及衡量股债性价比的股债风险溢价指标,来补充说明股市的牛熊周期,我们再来回顾一下。

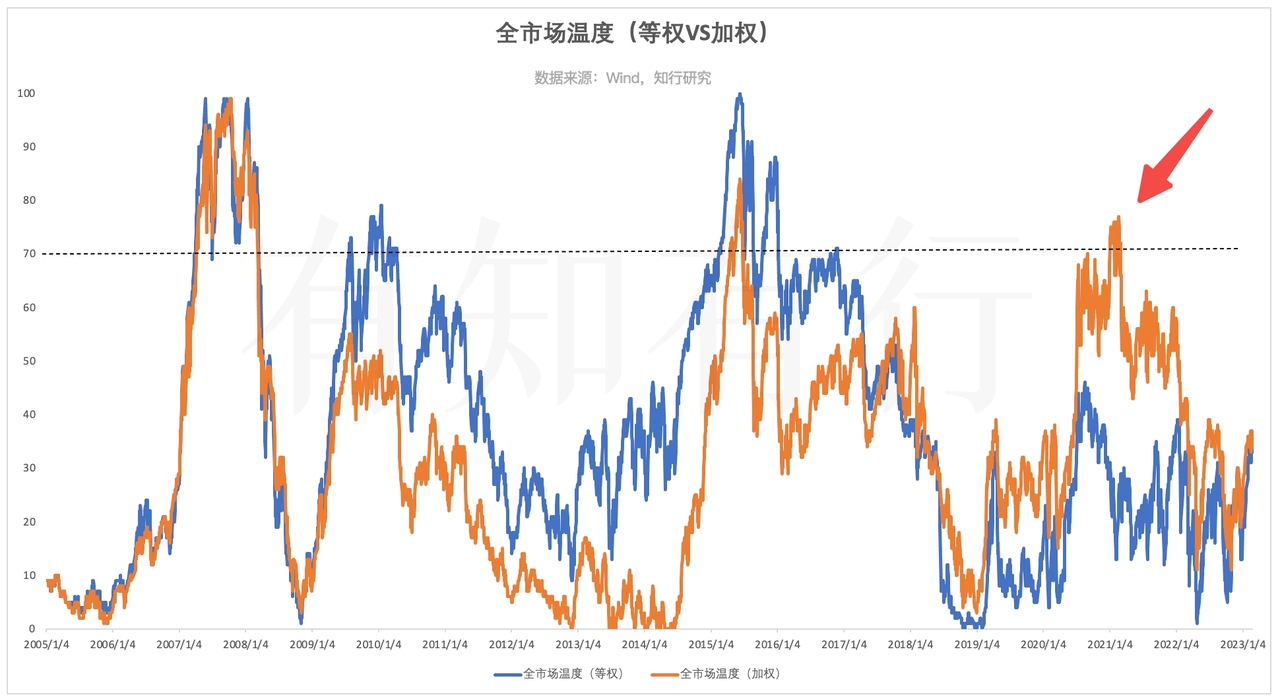

先来看全市场温度(加权)的走势,我们在上图里将它和全市场温度(等权)进行了对比。加权和等权的区别是,大盘股的估值变化对全市场的温度影响更大。因为大盘股的市值高,在全市场温度计算时,赋予的权重就会大一些;而小盘股由于市值低,权重就低一些。可以发现,二者在过往的历史里,大部分的时间是保持一致的,只有两个时间段有所区别。

第一个时间段是 2009 年那轮牛市,虽然全市场温度(加权)也是从底部熊市快速提升,但没有到达 70° 的高估区域,而全市场温度(等权)则提升得更快,这说明那一轮上涨中,中小盘相比于大盘,涨得更猛。

第二个时间段是 2020 年底,全市场温度(加权)和全市场温度(等权)出现了明显的分化,而且是首次出现加权温度遥遥领先等权温度的情况。那是因为,2020 年那一轮牛市属于结构性牛市,大盘股的表现远远好于中小盘股,拥抱核心资产成为了潮流。

也就是说,在全市场个股整体上涨和整体下跌时,全市场温度(等权)和全市场温度(加权)两种算法的一致性很高;当结构性行情发生时,尤其是大小盘风格的股票出现很大的分化时,二者的差异会较大。如果未来真的如很多人说的那样,仍旧是大盘股的结构性牛市行情,全市场温度(加权)可以更好地将这种类型的牛市展示出来,相当于补充了一个视角。

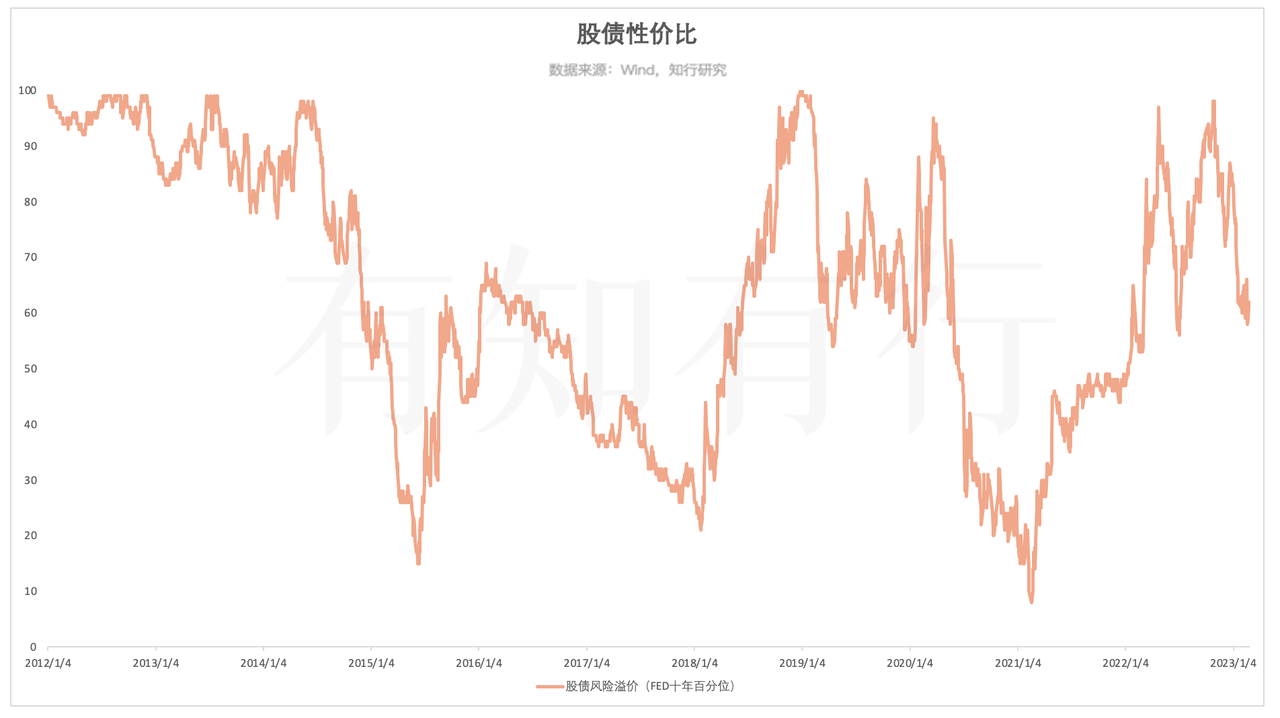

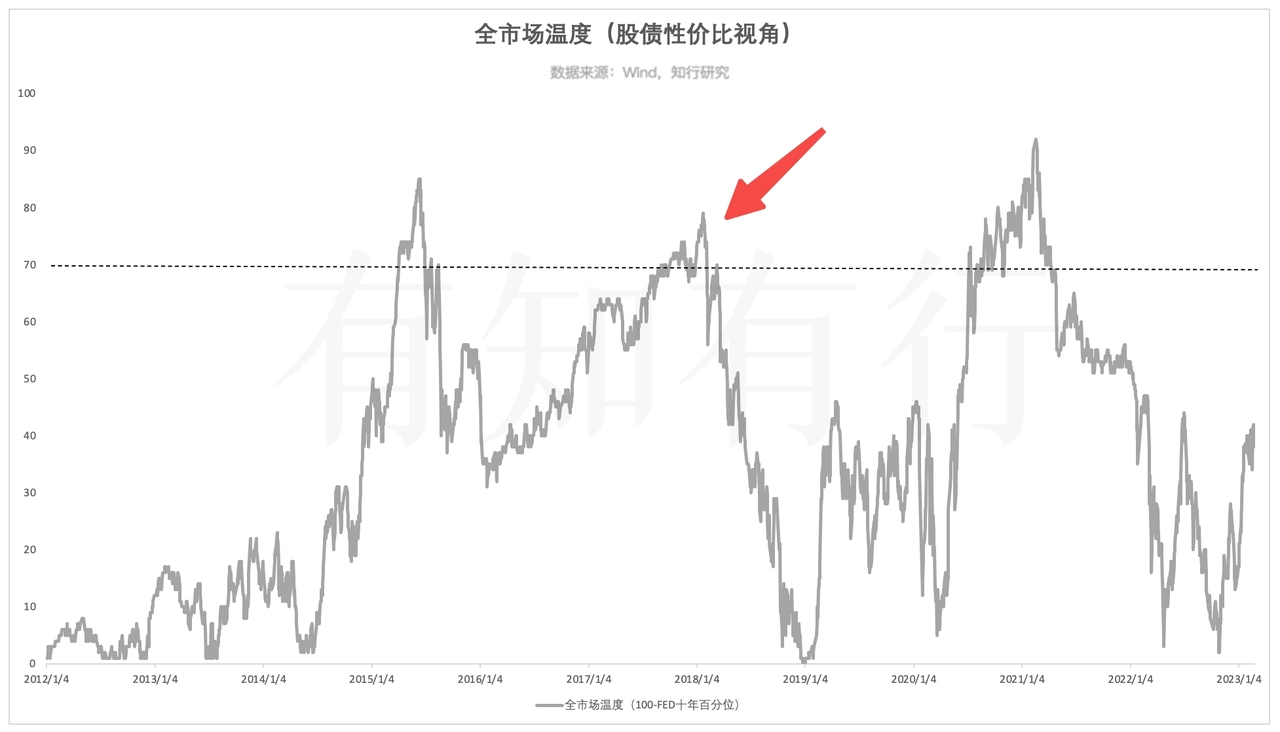

除此之外,我们还计算了股债风险溢价指标(FED),股债风险溢价是将股票和债券作对比,看股票相对于债券是不是具有性价比,这个数据越高,说明股票的性价比越高,组合里应该多配置股票类资产。为了展示出股票相对债券来说,性价比的周期性变化,我们计算了每个时点的 FED,过去十年百分位的走势,就是下图中橘色的那条线。具体算法可以参看 第 91 篇黑板报文章。

就目前而言,最新的 FED 十年百分位数据是 60%,可以认为是 60°,这意味着股票相对于债券来说,性价比还是很高的。从定义来看,股债风险溢价和全市场温度是反向关系,股债风险溢价越高说明股票的性价比越高,而全市场温度越低说明股票的性价比越高。

为了让大家方便对比,我们用「100-FED十年百分位」来代表用股债风险溢价处理过的全市场温度,站在当下来说,全市场温度(100-FED十年百分位)是 40°,跟全市场温度(等权)的 36° 和全市场温度(加权)的 35°,差距较小。具体看下图。

如果你仔细对比考虑股债性价比视角的全市场温度和上面等权、加权视角的全市场温度,会发现,在 2017 年年底,只有考虑股债性价比的全市场温度涨到了 70° 以上,出现了高估。这是为什么呢?

跟全市场温度里股市只跟自己历史比不一样的是,全市场温度(100-FED十年百分位)这个指标会考虑股债之间的相对变化。2016 年年底到 2017 年,债市出现了一轮大跌,下跌后,债券类资产的性价比得到提升。当时的股票市场,上证50、沪深300、中证红利等指数涨得不错,但不足以带动全市场温度(等权)和全市场温度(加权)进入高估区域。不过由于债市大跌,股债一对比,股市涨了债市跌了,股票的性价比就降低了。

从上面的例子能看出来,考虑股债性价比的全市场温度提供了另一个视角,也就是从股债大类资产配置的视角来看,股市是不是处于高估区域。

介绍完了衡量股市牛熊周期的三个指标,我们把它们放在一张图里,然后将高估区域标记出来,基本就把过往的牛市行情体现出来了,不论是结构性牛市、全面牛市以及考虑股债性价比后的牛市,三个指标可以互相补充,查漏补缺。我们也不知道未来牛市会呈现哪种类型,但我们准备好了。

不知不觉,已经写了 131 篇黑板报文章,每一篇我们都坚持进行知识点的普及,今天都写到牛市的特征了。很多知识点都被翻牌过了,有种快写完了的感觉。如果你有想咨询的问题,可以留言给我们,帮助我们进行选题。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

小辰故事

小辰故事

清晰明了,希望三种指标汇总的图表未来会一直在APP上展示!

眼里有光的azure

眼里有光的azure

好喜欢这期呀!「考虑股债性价比的全市场温度提供了另一个视角,也就是从股债大类资产配置的视角来看,股市是不是处于高估区域。」 🌟我每周记账就看三个数据:全市场和具体指数的温度(前者等权,后者加权为主)、股债性价比、全市场成交额。 有知有行可以看到后两个指标就更好了🥹

小馒头爸爸

小馒头爸爸

这篇黑板报特别好

setoff

setoff

这篇黑板报果然很贵,又解开了这段时间来我的疑惑和担心的点。 支持这三个指标都放在黑板报中展示出来,并且特殊情况时加以说明。这样又可以进一步全方位的实时了解当前市场的情况。 再一次感觉把资金投入到长钱账户更稳了! 感谢有知有行团队,每次总是及时的解答我的疑惑,解释的清楚明白,让我知道长钱账户背后的调仓,建仓的逻辑和思考,用户很放心,安心!

马老师死忠粉

马老师死忠粉

真乃绝世好文,字字戳到我心上! “我们也不知道未来牛市会呈现哪种类型,但我们准备好了。” 相信作者!相信你们,长钱投资!长期持有

舒展Sz

舒展Sz

真的很想有机会可以投「有知有行」这样的公司

斜月三星

斜月三星

有知有行的小伙伴真的太棒了,梳理的很清晰易懂。做好准备,才能“不预测,只应对”。

马里奥有蘑菇了

马里奥有蘑菇了

能否解释下长钱帐户里面的两只债基的选择标准呢?我觉得相对于其它债基,这两只表现并不合格呀。

菜卜

菜卜

请教永靖姐,若知行温度计参考的估值数据是8年滚动的,那是否意味着,如果全市场估值不出现太大变化,随着时间推移至今年下半年,全市场温度会出现快速上升的情况呢?因为数据不再覆盖15年上半年的极端高估了,这意味着估值顶部绝对值的下行。这种由于时间推移导致的分位变化是否可能导致错误的判断呢? (如果有可能,今天文章介绍的通过股债性价比的补充判断方法就非常关键了) 如果未来全面牛市不再,市场波动率降低(30%→20%+),是否是在满仓前提下做内部轮动的收益率会优于根据全市场估值留存现金及债券仓位呢?如果按照长钱的投资方法,在美国该如何投资呢?

Crystal水晶

Crystal水晶

这是我不花钱就能看的吗?🤩