投资 ABC

投资 ABC

大家好,欢迎来到《投资 ABC》。这是一档由有知有行出品的播客节目,每逢周一早上 8 点更新。

每一期,我们会用 20 分钟的时间,和常驻嘉宾陈鹏博士一起,为你讲清楚投资中的一个基本概念,帮助你快速掌握投资中那些绕不开的知识,打好基础。

今天这期讲「信用债」,相信能帮你更好地理解最近这一段时间的新闻事件,也为未来的投资决策做好知识上的准备。

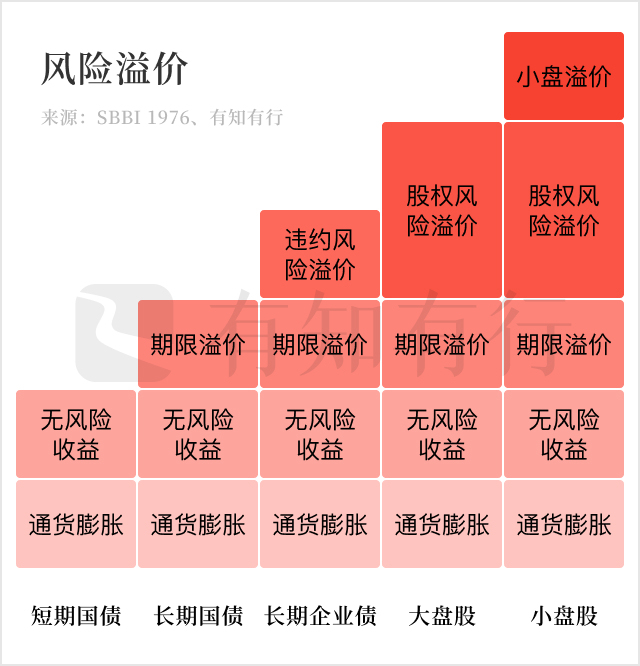

此外,如果你想学习关于「信用债」的更进阶的知识,请不要错过由我们有知有行创作的「投资50图」之《违约风险溢价:都是债券,为啥信用债的收益比国债高?遇到违约会怎样?》,这篇图文硬核是硬核了点儿,但读来令人十分踏实。

雨白

欢迎来到投资 ABC。在前面,我们用了两期的时间带大家了解了短期国债和中长期国债。这两类债券属于利率债,随着借款时间的不同,它给你的利率是不一样的。

从今天这期开始,我们要进入信用债的范畴。信用债,顾名思义就是我借给小明和小红的钱利率是不一样的,有一个人我觉得比较靠谱,有一个人我不太熟、没那么靠谱,那肯定不熟的人,我收的利息要高一些,因为它存在违约的风险。

陈鹏

对的。前几期,我们讲过,投资 ABC 这个播客就像是在叠砖块。信用债,也是一个非常重要的砖块。

刚才雨白介绍了,前几期我们讲的是利率债。利率债除了借的钱时间越长利率越高这个特点,还有一个特点,因为它是由政府,特别是中央政府为主体来发的,这些债券几乎没有违约的风险,所以,它的信用风险是零。

但是,今天我们讲到的这些发行主体,多多少少都会有一些信用风险。可能是企业,也可能是城投,等等。

雨白

我们大部分人在生活中经常看到的跟债券相关的新闻,几乎都是和信用债有关的。比如说,某某公司或者是某某城投发行了一个新的债券,或者是,某某公司债券违约了、爆雷了。因为这种负面新闻相对而言更吸引眼球。

这些是我们听起来比较熟悉的,还有一些我们比较陌生的,比如说什么短期融资券、超短期融资券、中期票据,等等。就为什么会有这么多不同类型的信用债,以及,到底在哪些情况下,一个企业、一个城投会用这种方式来融资呢?

陈鹏

我们先谈一谈债券的发行方,就是借款方。他为什么要采取这些形式借债去支持他做的一些公司项目呢?基本上,在资本市场上有两种获取资金的方式:

1)一种就是我们讲的发债,债的特点就是到期还本,每一个时间段我要付息。所以,这就叫还本付息,对吧?债券的好处是成本会相对会低一点,因为它是跟利息相对的;

2)那另外一种获取资金的方式,就是发行股票,卖掉公司一定的所有权和分红权,等等。股票的好处是永久性的资金,就是我不用到期还本儿,也没有付利息这么一说,盈亏自负。当然,他也可以分红,但是,没有规定说分红是一定要付的,也没有什么违约的问题,对吧?赔了钱,公司倒了,那股票就没了。

但是,在另一方面,我会摊薄我的控制权,或者说分红权,所有权。所以,对任何一个公司的经营者和所有者来说,都会面临一个选择:什么才是最优化的资本结构?

这个有几方面的因素,我稍微讲一下。一个就是我刚才讲的融资成本,相对来说,对于一个信用还比较不错的公司,债券的融资成本会低一点,因为利息会低一些,一定程度地也减少了它的整个资产成本,同时,也会增加股东(即,股票持有者)最后的利益。那这里我就不展开讲了。

我想说明什么意思呢?比如说,这个公司赚 100 块钱,我要是有一部分的资金不来分这 100 块钱,那股东赚的钱不就多了吗?对于买债券的这些人,我只用还本付息就好了。

雨白

所以,这听起来有点像加杠杆炒股一样?

陈鹏

这个比喻您说得太对了,就是加杠杆炒股的这个逻辑。这个就牵扯到一个风险的问题。因为债券是要还本付息的,所以,你公司经营好的时候或者股市好的时候,我流动性没有问题,我资产也没问题。但是,一旦公司经营不好、经济下行,我还不出来的时候,就是个大危机。

就像我们听说的「暴雷了」、「违约了」,甚至,「资不抵债,要重组清盘」,这个公司原有的股东可能就会被清除掉了。所以说,债券有它好的一面,但是,管理不好的话,会增大公司的信用风险,甚至会造成信用危机。

雨白

我们在新闻上就会看到,比如说,某某企业的美元债违约了。即便它只是美元债违约,只要看到这个信号,之前贷款给他的银行可能就想把贷款收回来。

陈鹏

是的,因为它整体是连在一起的。不管你是借了张三、李四,还是 A 公司、B 公司,还是 A 银行 B 银行的钱,最后,都要还的。只要你有一个债主的钱没还上,剩下 99 个都争先恐后想把自己的钱拿回来。你信用好的时候,就像平静的湖水一样,债券的波动也不大。但是,一旦有了信用危机,就像出了一个大湖怪一样,这个湖就上下翻滚了,而且会变化得特别快。

比如说,最近有一个非常大的房地产公司违约了。我刚刚又去看了一下它债券的价格。原来发行 100 元的债券的面值,现在只剩下 20 元了。这个确实很可怕,是因为这家公司一旦付不出来了,就等于是这个公司没办法还你钱了,那马上就开始下跌了。

雨白

对,就是这个连锁反应是非常快。那什么样的公司可以发行信用债呢?

陈鹏

理论上讲,所有的公司都可以。

雨白

比如说,今天我跟陈博士成立一个公司,我们也可以发一个信用债?

陈鹏

可以的。

雨白

只是发不发得出去的问题。

陈鹏

所以,一般来讲,大家接触这类债券的时候,都会听到一个信用评级,比如说,3A、2B,等等。这些信用评级实际上就是债券发行方雇佣独立的信用评级机构,帮他自己来评个级,看看信用到底怎么样。我自己说了不算,我让第三方来说。

雨白

对,或者,我们再打另外一个比方。比如说,我问陈博士借钱,陈博士就想这个雨白能行吗、靠谱吗?他就请我们的村长(村里最德高望重的人)给我做了一个评价。村长就说:雨白这孩子还可以,很努力、很优秀,值得一个3A 评级,她大概率会把钱还你。她也有一些自己的资产,万一还不上钱,还可以用她的资产来抵债。

陈鹏

对,或者更贴切的说法是,比如说,雨白还有个会计师帮着处理财务,我就找到这个会计师帮着评估一下,但是,发债的时候,找人评估这个的动作实际上是由雨白来做的,也就是由借钱方去找会计师帮自己评级。

雨白

那这就会有一些利益冲突。

陈鹏

是的,很多时候,大家会困惑,一家公司评级很好,但怎么突然一下子就暴雷了呢?其实,这个是全球的现象。整体来讲,有两个问题,一个就是说,因为借钱方不是找的独立的评级机构给他评级。

雨白

虽然是个独立评级机构,但是评级太低就发不出来债,那会计师的钱就收不到。

陈鹏

对,而且,评级太低的话,发债人可以去找另外一家,又不是只有一家可以评,而且发债人才是给评级机构付钱的人。

雨白

是的,别人付钱,总不会付钱让你打他的脸。

陈鹏

所以会虚高一些,这是第一个问题。

第二个问题,我们在做任何评级,实际上是为我们的未来做评估。但是,它基于历史数据做出的,可未来无人知晓。那历史数据,比如说,公司的财务报表,一般都要每个季度,或半年,或一年,结束的一两个月以后,才能整理好,拿给分析师。那评级机构再去分析一下,又过了一两个月,所以,这些东西都是滞后的。

所以说,一般我们在投资的时候,看到的评级是滞后大概 6 到 9 个月的。

雨白

6 到 9 个月,在现在的市场上,就足够一家公司由生到死,再起死回生了。

陈鹏

是的,比如说,大家都听过雷曼兄弟,对吧?金融危机的时候,美国四大投行之一倒掉了。

当时,雷曼兄弟的股票价格变成零的时候,它还是一个非常高的信用评级。因为那个时候掉得太快了,所以说,信用评级机构还没来得及调。

雨白

对,我觉得,这也是我们普通投资者对于这些东西最不信任的一个点:任何一个暴雷的机构,在暴雷的前一刻,它可能还是3A的评级,那评级的可参考性又在哪儿呢?

陈鹏

还是有一定的参考性,只不过你要了解任何东西都不是完美的。有评级总比没有评级好,但是不能迷信这个评级。

你要知道,就像我刚才讲的这几个弱点,要知道怎么去用。同时,债券有的是上市公司发行的,有的是非上市公司。那非上市公司,它公开披露的信息就更少,要投资这样非上市公司的个人投资者就站在一个更不利的位置。

如果你要去投资的话,基本上不建议个人的投资者自己去买单只的公司信用债,因为这个里面信息不对称太强了。等信息传到你这儿,万一有一些风险的话,就像我刚才讲的,风险变化特别快,几天时间可能这个债券就从 100 块变成 20 块了,个人投资者在这里面,相对处于一个不利的地方。

雨白

对,就是你的信息掌握程度,比机构来说要弱很多很多。我还有个好奇的问题,我想知道,这些债券都是公开募集资金吗?还是说有一些不是?它们都是在哪些地方卖?我们又是从什么途径来买呢?

陈鹏

直接投资债券的话分两种,一种在一级市场,就是投资新发行的债券;一种在二级市场,就是它已经发行了,那我在交易中再去买。

这两种,个人投资者都可以参与。有的债券发行方会标明,只能有合格投资人才能买。

雨白

这个合格投资人,就是对你的资金量是有一些明确的限制。

陈鹏

基本上,买这个的渠道跟买股票类似。在证券公司开一个账户,然后,通过证券公司去做买卖。

一级市场,大家有的时候会竞价,因为有好公司发行,可能大家就会抢,那你不一定能买得到。

二级市场那就是在市场上交易。有一些债券是在交易所里交易,比如说上交所,有一些是通过券商间市场都可以买得到的。

但是,目前,即使是全球来看,有一点跟股票很不一样:大部分直接买卖债券的参与者,还都是这些大的机构。

雨白

普通人可能还是更多通过银行理财或者基金这种方式。

陈鹏

对,通过这些汇集工具,把大家的资产汇集在一起,然后,由专业人士去操作会好一些,成本也会低一点。

雨白

我还有一个很感兴趣的问题:债券的利率是怎么定的?是不是有一个大家公认的靠谱的区间?

陈鹏

这个靠谱是相对的。我们刚才讲了,尤其是信用债的话,它实际上在某些时候,有一个很大的信用风险。既然他有这个风险,那他付给大家的利息,是相对于它的风险而言的。

雨白

明白,就还是我们之前说的,这个风险和收益是两面一体的。

陈鹏

是的,比如说在中国信用很好的公司,比如说,中石油、中石化,等等,这些大的央企经营得很稳定,可能付的利息就会低一些。

那相反来讲,刚才我们举了雨白和我成立一个公司,我们要去发债,可能我们要付出的利息就会高一些。所以,并没有说一定要达到某个统一的标准,它是要相对风险而言的。

雨白

前面我们也有说,这个债券的信用评级,比如说,2A、3B,等等。那为什么还会有人买 B 级的债券呢?因为它的收益率更高。

当它的信用评级低的时候,它必须许诺你更高的利息才会有人投资,这也正是所谓的「富贵险中求」。

陈鹏

这个市场还是相对有效的。你信用等级不好,我自然就要更多的收益。

在这里我再解释一下,就是说,它光给你高收益还不行,因为它的违约风险变大了,所以,你要把违约风险带来的这部分收益从你的超额收益里刨出去;把这块刨出去以后,如果这个信用风险等级高一些的债券,仍然能带来一些超额收益的话,那么大家还是愿意投资的。特别是在比较发达和信息更透明的资本市场、运行比较好的评级制度之下,比如说,在美国,大家就可以看到,信用评级比较低的很多公司也能举债。

雨白

对,我觉得大家了解过一点点投资的话,肯定会了解到一个名词叫做「垃圾债」。那是不是就是指这种信用评级非常低的债券呢?

陈鹏

是的。那一般来讲,信用债分两级。一个就是您说的这个垃圾债,信用等级稍微差一点,违约的概率大;一个就是投资级别相对高,违约风险相对低很多的。

雨白

如果大家了解投资史的话,可能也会听到一些名字,比如说,什么垃圾债券大王,Michael Milken。

陈鹏

对,提到这个还真的挺有意思。因为,在美国,80 年代之前,很少有投行愿意为信用等级不好的公司推销债券的。那 Michael Milken 就创新地做了这么一个业务,就等于是,把整个垃圾债券或者非投资等级债券市场活跃起来。

雨白

虽然后来他也出了一些事情,但起码在上世纪 80 年代,他把垃圾债变成了一个让大家惊呼「原来有这么高投资价值」的一类标的。

陈鹏

而且,即使债券违约了,它就会变成我们俗称的「不良资产」。那也有很多投资人是专门盯着这块。因为不良资产需要你有特殊的技能(比如,你的资金长度、分析能力)去处理它,你要跟各个债权方谈判、沟通,等等。比如说,美国的橡树基金(Oaktree Capital Management)的创始人霍华德·马克思,他也是《周期》《投资最重要的事》的作者,他从 70 年代就开始关注不良资产投资,一直到现在,在全世界都做得非常好。

雨白

所以,我发现,金融圈真的把「垃圾是放错位置的宝藏」这句话做到了极致。不管是垃圾债,还是不良资产,在我们普通人视角中,这些东西可能就是风险大、投资价值也很低。但是这些金融界的专业人士,他就能「变废为宝」。

陈鹏

没错。所以说,在这种信息不对称或者需要特殊技巧去处理的时候,专家就能进来拿到宝藏。但如果个人投资者进去的话,就很可能成「韭菜」。

雨白

所以说,挑选债券是不是一件特别难的事情?因为聊到这里,我会觉得咱们讲得非常劝退普通投资者。

陈鹏

这么说吧,相对股票来讲,它的投资门槛会更高一点。

雨白

但是,你看,在一般的认知里,大家会认为,债券是一个相对比较稳健的投资品类。

陈鹏

是的,除了我们刚才讲的种种特点,它的交易成本也会比股票多一点。

比如说,刚刚又出台新政策,以后股票我们可以交易一股了。在债券市场上,有时候,买一笔就要几万元、几十万甚至上百万元,还得有人愿意跟你交易。没有人会跟你说,交易 1 块钱或者 10 块钱的债券。那如果我们再用 A、B、C 的框架来分析一下「信用债」的话,它的贝塔、阿尔法、成本又分别是什么呢?

先说它的贝塔。因为中国的信用债还在逐渐发展,我们可以先看美国信用债的例子。它的利差,大概是年平均收益不超过 1% ——也就是,假如利率债的利率是 5%,那投资级的信用债大概就是 6%,相比起来多加了 1% 的这么个水平的收益率。那当然我们讲了有一些信用风险,等等。所以,这个贝塔收益就是大概有这么一个不到 1%的利差,这个是我能预期得到的。

再看每一年的阿尔法,这就要看管理人的能力了。相对股票来讲,阿尔法在信用债的空间相对小一点。除非,你去做垃圾债或者不良资产,英文有一句话有点不太好听,叫「在坟墓里面找」,就是说这公司已经倒了、违约了,你还自己去寻宝,所以说,这个确实需要一些特殊技巧。但是,一般在投资级里面,它的阿尔法也会相对小一点。

然后,同时我们再看成本。个人投资者去投资这些债券的基金的话,它的费率也会低一点。

雨白

总结一下,就是债券基金的成本比较低,贝塔(也就是,市场平均收益)可能没有到非常高。然后,如果你不是投资了那种风险极高、对应的潜在收益也很高的,像垃圾债这类的债券,其实,债券的阿尔法是非常有限的。

那我们普通投资者应该怎么看债券在自己投资中的位置呢?

陈鹏

我觉得,绝大部分投资者都可以去配置一些投资级别的信用债,因为它确实可以帮助投资者提升一部分收益。那这个风险,在投资级别的信用债上,是相对可控的。

因为,「投资级别债」的违约率也已经很低了,百分之零点几。整体上来讲,通过基金投资信用债,你又投了很多家企业,风险已经分散了一些。风险降低的同时,也可以尝试一些主动管理,可能会再增加一些阿尔法,成本又不是特别高,所以,我觉得这是可行的。

雨白

我还有一个,我觉得大家都很关心的问题:普通投资者,在大多数时候,并不知道自己买了债券,因为大家往往是通过银行理财买到的,比如说,客户经理跟我说,有个东西叫「XX 稳健」或者「XX 优选」,然后只跟我说了目标收益率,甚至,暗示我这个东西到时候收益率一定能够达到,但我并不知道我这一口气买了些什么,直到我看某些新闻说某些公司爆雷,我才知道原来我的理财买的就是这些东西。

陈鹏

这就是嵌套的现象。之前我也讲过,从我自己的经验出发,我买任何东西都会去关心几件事:第一个就是它的底层资产是什么?第二个就是谁来管理?中间有没有其他的利益冲突?让我买的这个人靠什么去赚钱?我一定要盯住这几个关键点。

因为如果我看不到底层资产,这就是最大的风险。

雨白

不管别人给你允诺的收益率是 2% 还是 8%,即便是看起来很低的收益率,都得追问一句:这究竟买的是什么?

陈鹏

对,除非卖给你的这个机构,或者某个机构,白纸黑字地说:「这个由我最后来担保,你等于是把钱借给我了,那我再去做什么,你不用管我。」

而不是说这种隐晦地说:「这个是可以保本儿」。这一定要落实在合同上,而且担保人的信用要非常好,那我才能放心。比如说,我借钱给雨白,但雨白的信用可能最近这段时间不是特别好,但村长说了,他可以给雨白担保,而且签字画押,承诺雨白付不出来钱的时候,村长来付。

雨白

对,村长把自己房子卖了。

陈鹏

是的,村长的信用等级很好,那没问题,对不对?那出借人有这个担保了,也没问题了。所以,在资本市场,也有专门有人卖这种担保的保险,相关的衍生品也很多,甚至,金融危机的时候,大家可能也听到一个大公司叫AIG(美国国际集团)。其实,它自己的经营一点问题没有,世界最大的保险公司,但它就是卖了太多的这类保险,结果把自己给拖进去了。

雨白

是的,但大家内心可能会有一个迷惑:我们平时老是说,债券很稳健,但在新闻上,我们又看到了很多违约暴雷的新闻。那债券的违约情况多吗,尤其是信用债?

陈鹏

历史上看,其实是不多的。

雨白

那到底是怎么个「不多」?

陈鹏

我来把这个数据给大家汇报一下,可能会挺反直觉的,但它在绝对意义上来说,确实是不多的。

比如说,我们看全球的违约率,从 1980 年到 2019 年,投资级别信用债的违约率是 0.14%。什么意思呢?大概有 700 个公司里面,有 1 个违约,所以,这个概率不是很大,对吧?

那我们刚才讲了这个垃圾债或者高收益债,同样的时间点,它的违约率又是多少呢?2.82%,35 个公司里面,有 1 个,这就有点高了。当然,这是在 40 年区间内算出来的平均数。

所以,并不是大家想象的那么高,但是,问题是什么呢?这是基于你有一个很分散的组合来看的。

雨白

如果你只买一两家,当 1/35 或者 1/36 概率的事情发生在你身上,那就是 100% 的事情。

陈鹏

对的,这就是为什么我们一直强调「分散风险是唯一的免费午餐」。在债券投资里也是一样。这家公司的信用等级再好,还有很多跟它类似的公司可以去买,没有必要只放在一个公司上,尤其是债券。因为你拿到的利息和还本是固定的,这家公司经营得再好,也不会说利息多付给你一点。

雨白

对,我们没有必要像投资股票一样,仔细去研究每一家公司,而是应该根据他们的信用评级和发行主体的质地,给他们一个在我们投资中合适的位置。分散投资,合理配置。

陈鹏

是的,其实,信用债关心的最重要的一点就是「会不会违约」。不管公司经营得多好,会翻几倍、利润怎么样,都跟你没关系。因为你只是拿一个固定的利息。

雨白

好的,我们这期信用债,大概就聊到这里。

陈鹏博士:陈鹏博士在 90 年代初期赴美求学,取得了经济学博士学位。在金融行业工作的 25 年时间里,他担任过晨星(Morningstar)全球资产管理部的总裁,管理过上千亿美元的资产;他也曾是 Dimensional Fund Advisors(DFA) 的亚太区首席执行官。

对于这样一个强知识性的节目,我们编辑部和陈博士都投入了大量时间打磨,确保这些知识足够好懂,但是,要想让这些知识为你所用,一定离不开你的投入。

如果你觉得光是听一耳朵未必能掌握,那么非常欢迎你听完之后,在即刻、微博和小红书 @有知有行 @知行小酒馆,和我们分享你的笔记,聊聊听完的感受。

我们每个月会选出 3 位幸运听友送出《投资第 1 课》实体书,并在节目中分享大家的优质想法。

当然,如果收听过程中有任何困惑,欢迎随时在节目的评论区和我们交流。听了觉得好,也别忘记分享给身边的朋友,以及,订阅我们的节目哦。

制作 有知有行

嘉宾 陈鹏博士

主持 雨白

后期 柯霖

设计 港港 耳总

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

贪心,不足,期待

贪心,不足,期待

债券发行方雇佣独立信用评级机构为自己评级,也可以叫帮公司处理财务的会计师评级咯?这么理解对吗?那会计师是公司雇佣的员工吗?

张项秋

张项秋

帮我补充了关于债券的知识

卡尔松

卡尔松

关于个人理财,这是最好的课程,没有之一。而且还免费听!

张艳平 南山海岸城

张艳平 南山海岸城

讲下不良资产

Sakiko

Sakiko

想起电影《大空头》里的情节,其中一位主角团队去询问评级,评级机构的人坦白说如果我们不给这些垃圾债券评3A,那么隔壁评级公司就会抢走我们的客户

丁丁的1977

丁丁的1977

#投资#ABC 信用债 信用债包括企业发行的债券,还有一些融资券、中期票据等等。收益率=无风险收益率+期限风险溢价+违约风险溢价。 我们在投资时,看的评级一般会滞后6-9个月。个人投资者不建议购买单只公司的信用债,信息不对称太强了。大部分直接买卖债券的参与者,还是机构投资者。 垃圾是放错位置的宝藏。但这种信息不对称或者需要特殊技巧才能处理的“垃圾”,换到普通人可能就变成了“割韭菜”。 债券违约的概率并没有想象中的那么高,但需要分散配置。 另外,债券是需要有人跟你交易的,不像股票,可以1股。 信用债的A+B-C,其中的B,以美国为例大概比利率债高1%。A要看管理人的能力,在信用债中阿尔法的空间相对较小,除非去考虑垃圾债或不良资产。C的费率和股票比,相对较低。 当我们观察包装好的投资品时,还是要从底层资产是什么?收益是什么?如何形成?谁负责管理、谁负责推荐,他们的利益是否和我一致?和无风险收益率相比,我额外获取的收益在哪里?我必须承担的成本是什么?我额外承担的成本是什么? 我们没有必要像股票一样研究每一家发债的公司,经营的再好也不可能多付利息,所以根据信用评级和主体资质、投向,放一个合理的位置,分散投资,合理配置。关注的重点在于,会不会违约。

飞来飞去的钱

飞来飞去的钱

很有帮助,发现自己之前真是闭着眼睛在投资

海胆墙

海胆墙

如果要买信用债,可以看信用评级作为参考。 发债就是公司去外面借钱。 债券交易金额比较大。 ABC: A 除非有做垃圾债的能力 相对小 B没有非常高 C低 可以配置投资级别的债。(违约率低的) 一定要看清楚什么核心资产。谁来管理? 除非白纸黑字写下担保合同,且信用较好,才能不用太关注。

恭喜发财李芒果

恭喜发财李芒果

讲得很详细

同路人_s0BzKN

同路人_s0BzKN

想到电影大空头