有理有据

有理有据

根据 SIFMA 的数据,截至 2022 年末,我国债券市场总规模达到 21.66 万亿美元,位居世界第二,我国债市总规模也比A股总市值还要高。

我们发现,普通投资者对债券的关注度远低于股市,一方面是因为股票的长期收益率更高,更容易吸引投资者的目光;另一方面债券知识比股票更复杂,导致大多数投资者知难而退。

投资50图认为,投资者首先关注的应该是风险,而不是是收益率。认清不同资产背后的不同风险,然后再从低风险到高风险尝试不同资产的投资。

这也是为什么我们会先从债券讲起。

2007~2023 年,我国的短期国债年化收益率为 2.56%;长期国债年化收益率为 3.79%。

有没有收益更高的债券呢?

以中债高信用等级债券(7-10 年)指数为代表的长期信用债,年化收益率为 5.19 %。

是不是有点心动?

先等等, 还记得吗,风险和收益相伴相生。

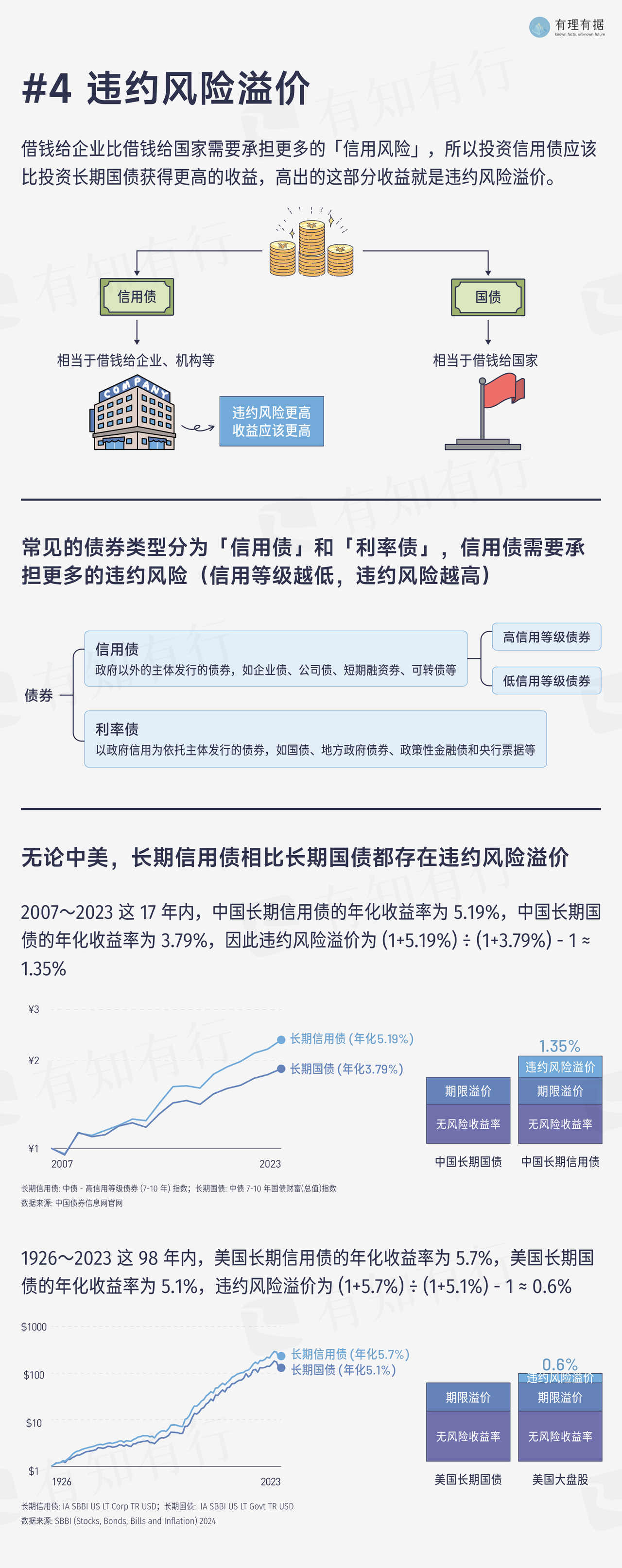

债券市场上的债券主要有两大类:利率债和信用债。

国债、国开债是以政府信用为依托,几乎没有违约风险,价格主要受实际利率影响,这类债券被称为利率债。投资者一般只需要关注利率水平即可。

信用债的发行主体不是政府,而是企业、金融机构等,包括企业债、公司债、短期融资券、中期票据、可转债等品种。信用债的发行主体可能出现无法按时或完全偿还债务的风险,因此信用债除了受到实际利率影响外,还受发行主体信用状况的影响。也就是说,信用债的风险有二,一是利率风险,二是信用风险。

假设国家财政部和某个企业都想找你借钱,期限都是 5 年,利率都是 5% ,你愿意把钱借给谁?自然是财政部,因为不用担心它会违约或者还不起钱。企业没有国家的信用度高,有可能违约无法偿还债务,所以企业想在市场上借到钱,就需要以更高的利率借债。

为了吸引投资者,信用债对投资者承担违约风险的行为进行相应的收益补偿,这就是违约风险溢价。换句话说,信用债投资者承担了违约风险,才能拿到违约风险溢价,获得更高的收益。

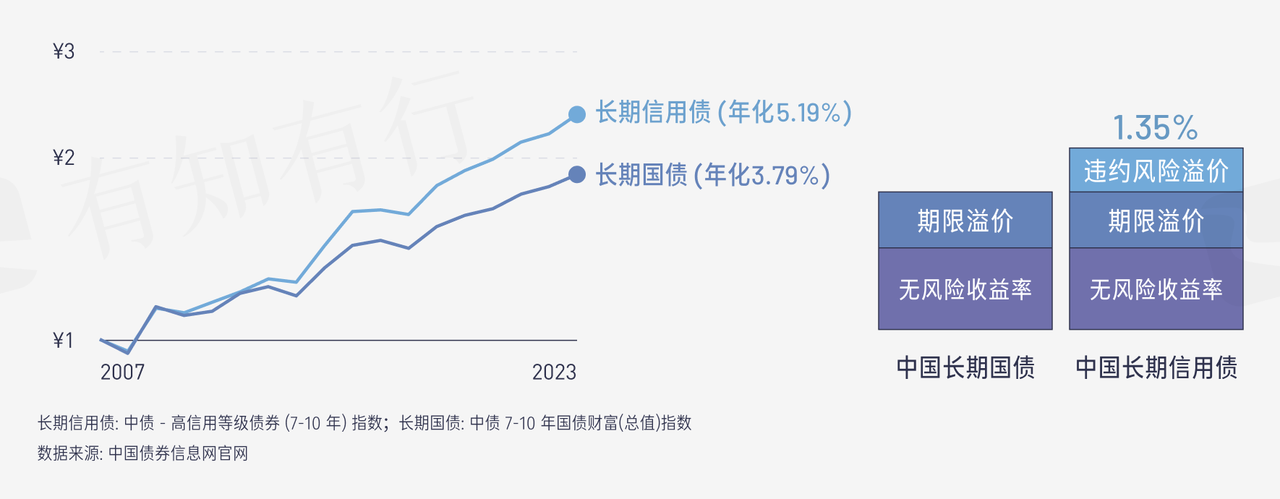

2007~2023 年,中国 7-10 年高信用等级信用债年化收益率为 5.19%,长期国债年化收益率为 3.79%,违约风险溢价为 1.35%。

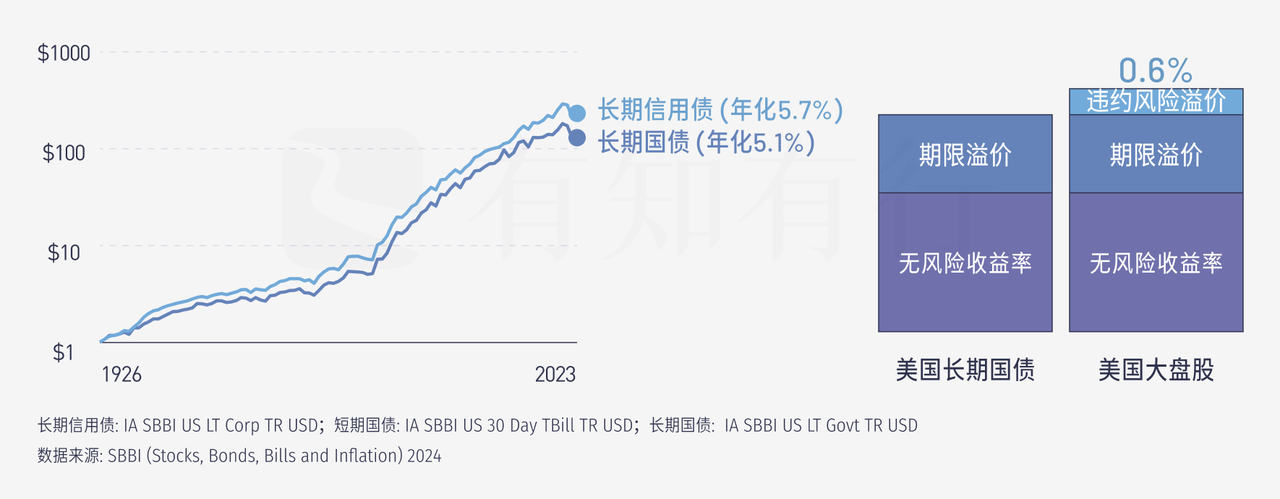

1926 ~2023 年这 98 年,美国长期信用债年化收益率为 5.7%,美国长期国债年化收益率为 5.1%,违约风险溢价为 0.6%。

针对债券违约的可能,标普全球评级(S&P Global Ratings)使用「四等十级制」(AAA,AA,A,BBB,BB,B,CCC,CC,C,D)来评估债券信用等级。信用评级为 BBB 及以上的债券一般被认为是投资级债券(也叫高等级信用债),指的是那些信用级别高、只有很小违约风险的债券;BBB 以下的为非投资级债券(也叫高收益信用债),指的是那些信用级别低、违约风险大的债券。

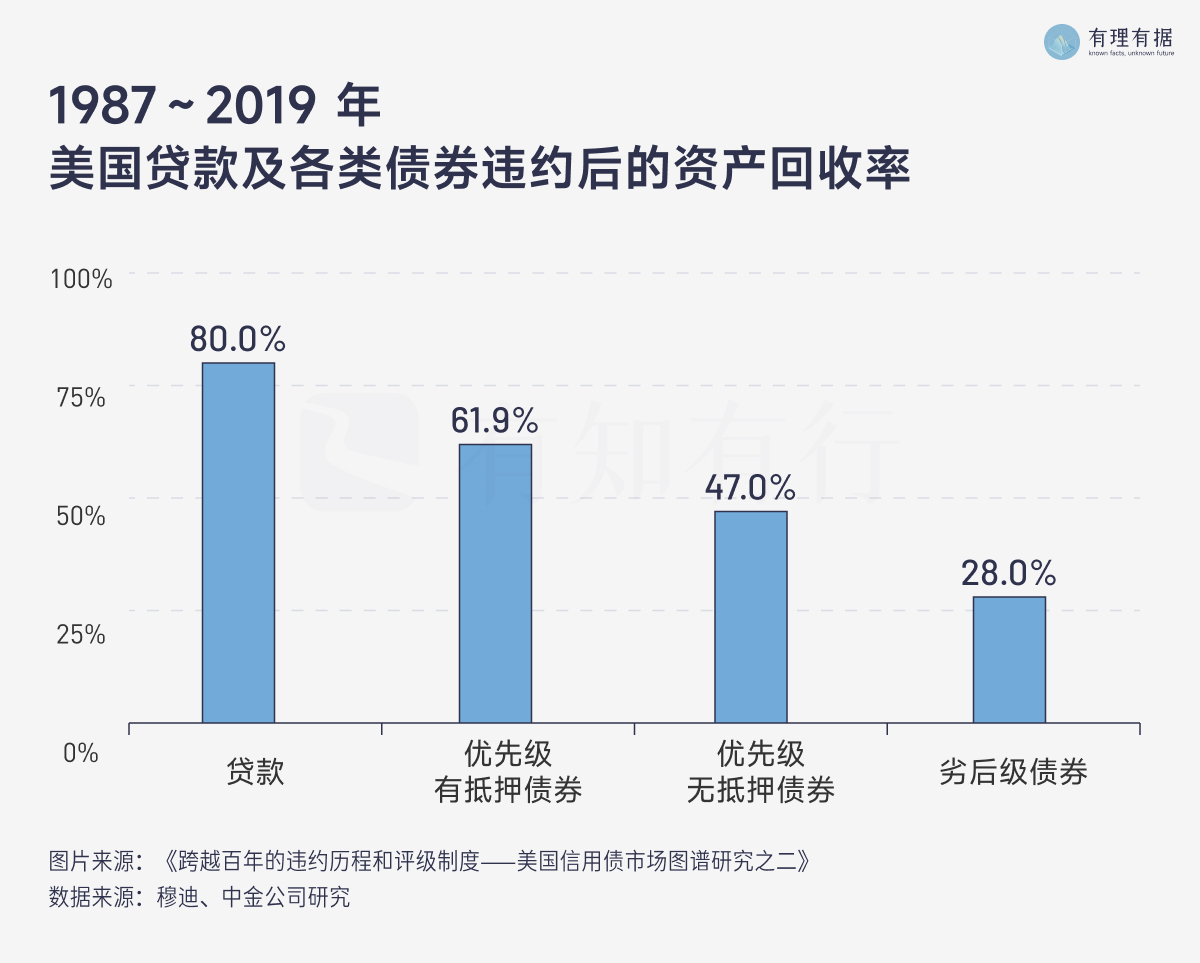

评估债券违约,最核心的指标有两个:违约率和违约后回收率。

你可以简单理解,假如有 100 家企业发债,5 家违约了,违约率就是 5%;这 5 家企业的违约资金是 100 亿,经过债务重组、债务置换等方式,最终收回来了 30 亿,那么违约后回收率就是 30%。

从上世纪 80 年代至 2019 年,分评级看,全球投资级债券和非投资级债券的平均违约率分别为 0.14% 和 2.82%。从数据来看,投资级债券的违约率很低,违约的可能性不大,非投资级债券的违约率较高。

而在违约回收率方面,根据穆迪统计,1987 ~ 2019 年美国不同类型债券的平均回收率分别是 80%、61.9%、47% 和 28%。也就是说,即使债券违约,大部分债券还能回收部分资金,并不是完全损失本金。

而中国的情况是,由于对违约率、违约回收率没有采用统一的测算要求,不同机构的数据相差甚远。可以比较确定的是,2018 年以后,中国债券市场的违约规模和新增违约主体数量有所增长,尤其是民企的违约规模和违约率远高于国有企业。主要是因为我国的信用评级实践中存在评级虚高、区分度不足、事前预警功能较弱等问题。

国际上的信用评级标准更为严格,根据标普评级,截止 2023 年 8 月,标普500的成分股中只有微软和强生是 AAA 级,而苹果和谷歌只是 AA 级。中债资信统计显示,我国的信用债等级主要集中在 AA+ 附近,AA 及以上企业数量接近 90%,AAA 级别的企业占到 20%,显示出评级虚高、区分度不足的问题。

2020 年,发生违约事件的永煤控股,其主体信用级别在违约前是最高等级的 AAA,而在违约后,评级被迅速调降至 BB,显示出评级结果「事前预警不足,事后大幅下调」的问题。2022 年 8 月 6 日起,信用评级行业迎来新规,《关于促进债券市场信用评级行业健康发展的通知》正式施行,有助于提升我国信用评级质量和区分度。

也不尽然。

尽管我国的信用评级体系还不够完善,但仍然可以通过提高评级门槛、分散投资的方法进行选择。

高信用等级债券风险相对可控

我国评级在 AAA 的公司基本上都是国有大公司,比如国家电网、中石化、中国工商银行、招商局等,整体上它们违约的风险并不高。如果我们只投资高信用等级债券,风险相对可控。例如我们选择的代表中国长期信用债收益的「中债-高信用等级债券指数」所包含的债券都是主体评级在 AA 以上(含 AA 级)的债券,它的长期收益并没有受到违约风险的太大影响。

选择债券基金,而不是单只债券

投资单只债券、同一个发行主体或者关联机构的债券,一旦违约很难回收资金,会损失巨大。而投资包含一揽子债券的债券基金,则能够分散风险。比如债券基金的基金合同中通常都会有投资组合限制,比如:

本基金持有一家公司发行的证券,其市值不超过基金资产净值的 10%

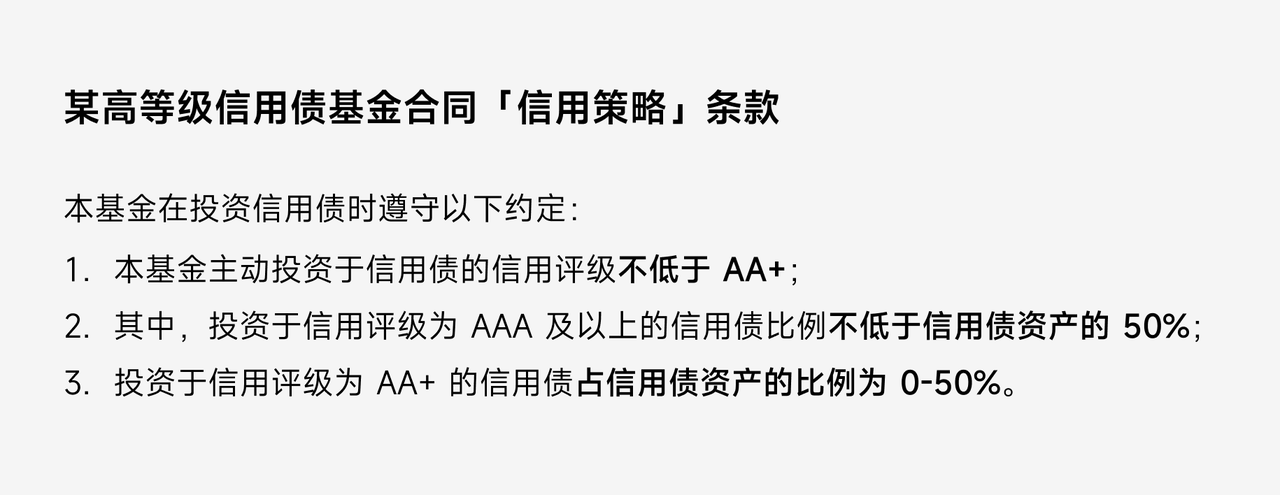

此外,选择债券基金时,可以在它的基金合同 - 投资策略 - 信用策略中,查看它投资不同信用等级债券的上限,比如:

总结一下:

长期来看,投资信用债相比国债确实会有超额收益,但同时要承担更大的波动风险和违约风险,尤其是周期下行时风险更大。

对于普通投资者来说,可以在能够承受少量违约风险的前提下适当配置信用债资产,但要切记分散投资,选择债券基金作为自己的投资工具。面对未知的违约风险,应该更加保守一点,选择完全(或者绝大部分)投资 AA 级以上债券的债券基金。

Stocks, Bonds, Bills and Inflation - 2023,Roger G. Ibbotson & James P. Harrington。

如果你有长期投资的需求 👉 可以了解「有理有据」全员持有的长钱账户

投资50图,带你了解 90% 的投资底层知识。有知有行将精选必知必会的经典投资数据,设计出 50 张美观易懂的图表。这 50 图将直观讲述投资里的基本事实、如何做好个人财务规划,以及怎样避免投资中的非理性行为。看懂这 50 图,助你掌握坚实的投资底层逻辑,成为一名合格投资者。

设计 / 港港

编辑 / 仝仝

数据 / 金栋

顾问 / 陈鹏博士

感谢步枫、熊有范、Alex929、刘涛、春光、麦麦、武阳阳的反馈意见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

Yan如是说

Yan如是说

真滴翔实丰富!感谢有理有据团队! 笔记📝 1. 债券分为利率债和信用债,主要区别是债务主体,前者是国家财政部,后者是企业,因主体不同带来的风险和收益也不同; 2. 购买债券首要考虑风险,信用债的收益更高是因为承担了违约风险, 3. 信用债有评级制度,以衡量违约概率,国际评级较为严格,国内评级“尚待改进”(简直不能看🫣); 4. 违约前收益受利率影响,违约后收益受资产回收率影响; 5. 国有大公司大集团的信用债违约风险低,进一步降低风险的方法是分散投资,即投资信用债基金。 债券知识难,但很多人只是觉得股票简单…

随机波动

随机波动

这个ai语音质量好高啊

小L

小L

基金合同里看不到呀

眼里有光的azure

眼里有光的azure

我国的信用评级实践中存在评级虚高、区分度不足、事前预警功能较弱等问题。投资者是不是应该敬而远之? 这就是我关心的问题呀,我投长钱时要是时间足够就会手动选择不要信用债,全投1-3年的国开债,在债券上我就是超低风险偏好。在不太懂的情况下选择敬而远之了。 看了这篇,好像应该解决了一点我的心理障碍,因为看起来信用债的收益还是高于利率债的,似乎违约风险只是增加了收益?但……内心还是忐忑的。 其实还想听听有没有信用债买到违约债券的各种故事,各自是怎么处理的,最后对净值的短期和长期影响是什么。具体的事件更能增强信心👀

熊有饭

熊有饭

我来了我来了致谢团队又壮大了💪❤️

仝仝

仝仝

一个不重要的小知识:强生的英文名是Johnson & Johnson 😄

从容理财

从容理财

收益与风险如影随形,相伴相生,每个人每个家庭情况都不同,所以说,理财是很个性化的事情。投资采取分散配置,控制仓位比例,这些都是减小波动,赢得长期合理收益的不二法门。

涯天的天涯

涯天的天涯

提问: https://youzhiyouxing.cn/materials/808 这篇文章里写到,金融机构,例如银行发行的债券,可以说是利率债; 本文说到金融机构债券,是信用债; 可能金融机构发行的债券,也要看金融机构的类型吧?不同金融机构发行的债券,可能有些利率债,有些是信用债?

刘燕🌻🌻

刘燕🌻🌻

很喜欢这个系列的知识。底层逻辑,最重要的知识

小岛经济

小岛经济

写的太好了,想不读完都难