海外投资Blog

海外投资Blog

欢迎大家来到海外投资 Blog 栏目,我们会在这里和你聊聊海外市场的近况,解读海外长钱的业绩表现,分享海外投资知识。

这是海外投资 Blog 的第 4 期。本期 Blog ,我们将会聊聊过去一个月海外长钱的调整操作,以及 QDII 基金限额与跨境 ETF 的场内溢价。

首先预祝大家新春快乐~

我们的过节气氛还没开始浓烈,但美国市场已经从圣诞和新年的节日氛围中调整了过来。先来看一下 2024 年第一个月美国市场的表现。

一月份,美国市场整体比较震荡。股市方面,开年前三个交易日连续下跌,表现不佳。但之后随着经济数据陆续公布,以及半导体和科技股的亮眼表现,市场恢复上涨。1 月 30 日,FOMC 会议在华盛顿召开,31 日会议结束后股票大跌。标普500和纳斯达克100指数当日的跌幅都在 1.5 %以上。美联储主席鲍威尔会后的发言,打击了市场对短期降息的预期,市场也相应进行了一次调整。

虽然经历了比较震荡的行情,但总体来说 2024 年 1 月的美股市场还是收涨的。一月份,纳斯达克100指数上涨 1.85%,标普500指数上涨 1.59%,表现较差的标普500等权指数下跌 -0.91%。

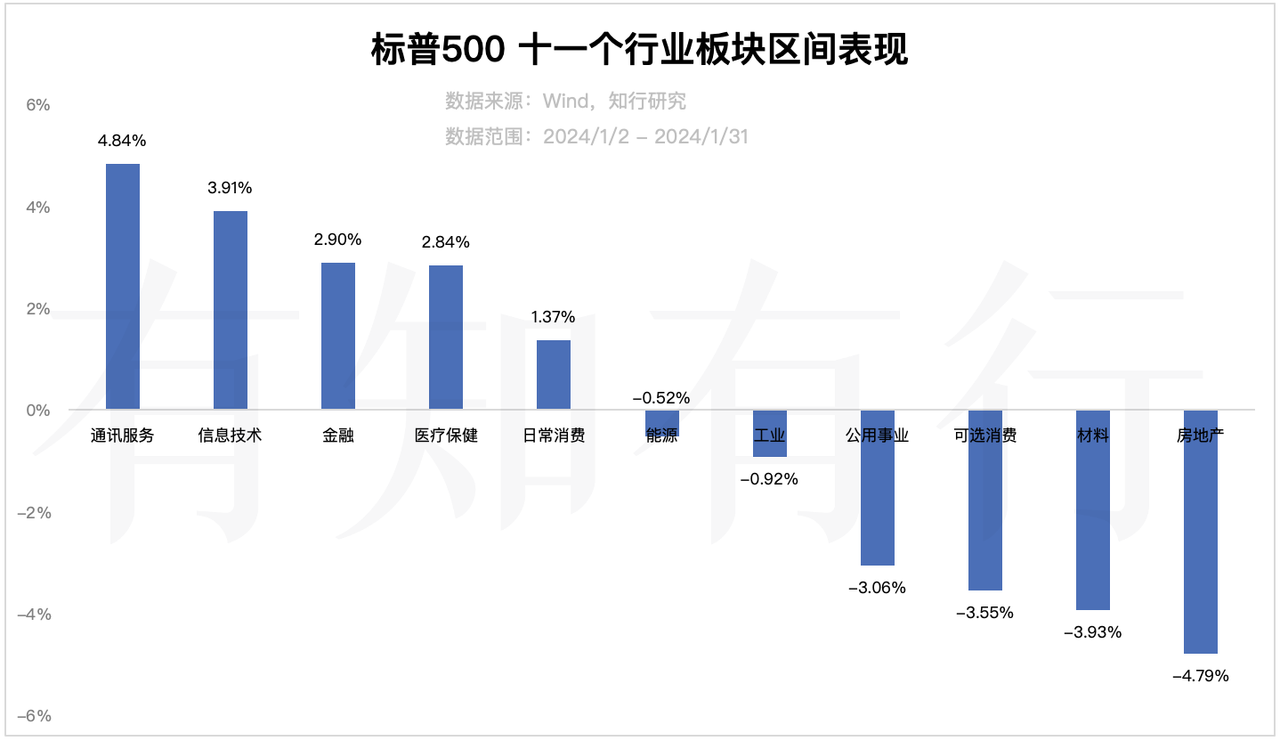

具体行业方面,标普十一个行业板块中涨跌参半,5 个行业上涨,6 个行业下跌。其中通讯服务和信息技术涨幅最高,分别为 4.84% 和 3.91%。房地产板块跌幅最大,当月共下跌 -4.79%。

债券市场方面,美国十年期国债收益率从月初的 3.90% 略微抬升至月末的 3.92%,十年期国债期货价格,一月份共下跌 -0.29%。虽然从结果来看,一月份债市表现变化不大,但中间过程还是比较跌宕起伏的。1 月 24 日,美国十年期国债收益率曾达到 4.18%。国债收益率的上升意味着债券价格下降,对债券持有者来说不算是好消息。但之后,1 月 29 日美国财政部缩减了一季度的借款预期,这意味着国债的供应量将减少,十年期国债收益率大幅下跌。31 日议息会议结束后,十年期国债收益率跌至 4% 以下。可以发现,如果我们真的关注短期债市的变化,它并不比股市更好预测。

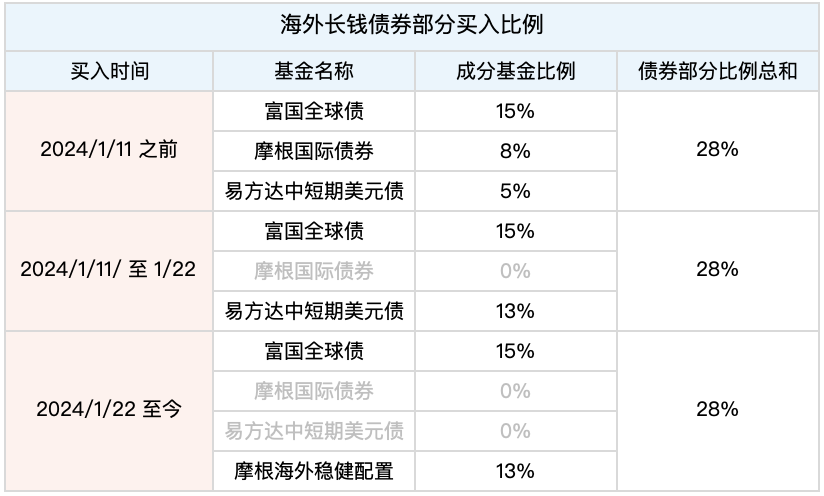

接下来,我们回顾一下海外长钱在一月份进行的两次调整。这两次调整都是因为成分基金暂停申购,所以对于不同时间段买入海外长钱的用户来说,你们所买入的海外长钱债券持仓会略有差别。

如果是在 1 月 11 日之前买入的用户,你们买入的海外长钱债券部分包括三只基金,分别为富国全球债、摩根国际债券和易方达中短期美元债,基金比例如下图所示。

其中,摩根国际债券是一只香港互认基金,在《海外投资白皮书》中,我们为大家介绍了香港互认基金的一项制度安排:香港互认基金在内地销售规模占基金总资产的比例不得高于50%。由于去年四季度内地销售规模的上升,接近了该基金总资产的 50% 上限,所以摩根国际债券暂停了在内地的销售。对此海外长钱做出调整,将原本分配给摩根国际债券的 8% 仓位比例,给到了易方达中短期美元债。

于是,1 月 11 日至 1 月 22 日 15 点之前买入的话,你买入的海外长钱债券部分包括两只基金,分别为富国全球债和易方达中短期美元债,比例分别为 15% 和 13%。

1 月 23 日,易方达中短期美元债也发布公告暂停申购。对此海外长钱再次调整,纳入新基金摩根海外稳健配置,替换易方达中短期美元债。所以 1 月 22 日 15 点之后买入的话,你买入的海外长钱债券部分包括两只基金,分别为富国全球债和摩根海外稳健配置,比例分别为 15% 和 13%。

这期间多次购入的朋友,每次买入的比例就是按表格上所展示的成分基金和比例买入的,股票部分不受影响。

虽然海外长钱调整了持仓,但已经买入海外长钱的用户是没有进行调仓操作的,这次调整不会影响到你们已有的持仓。因为这次调整并不是策略层面的调仓,只是因为成分基金暂停申购而做出的变动。

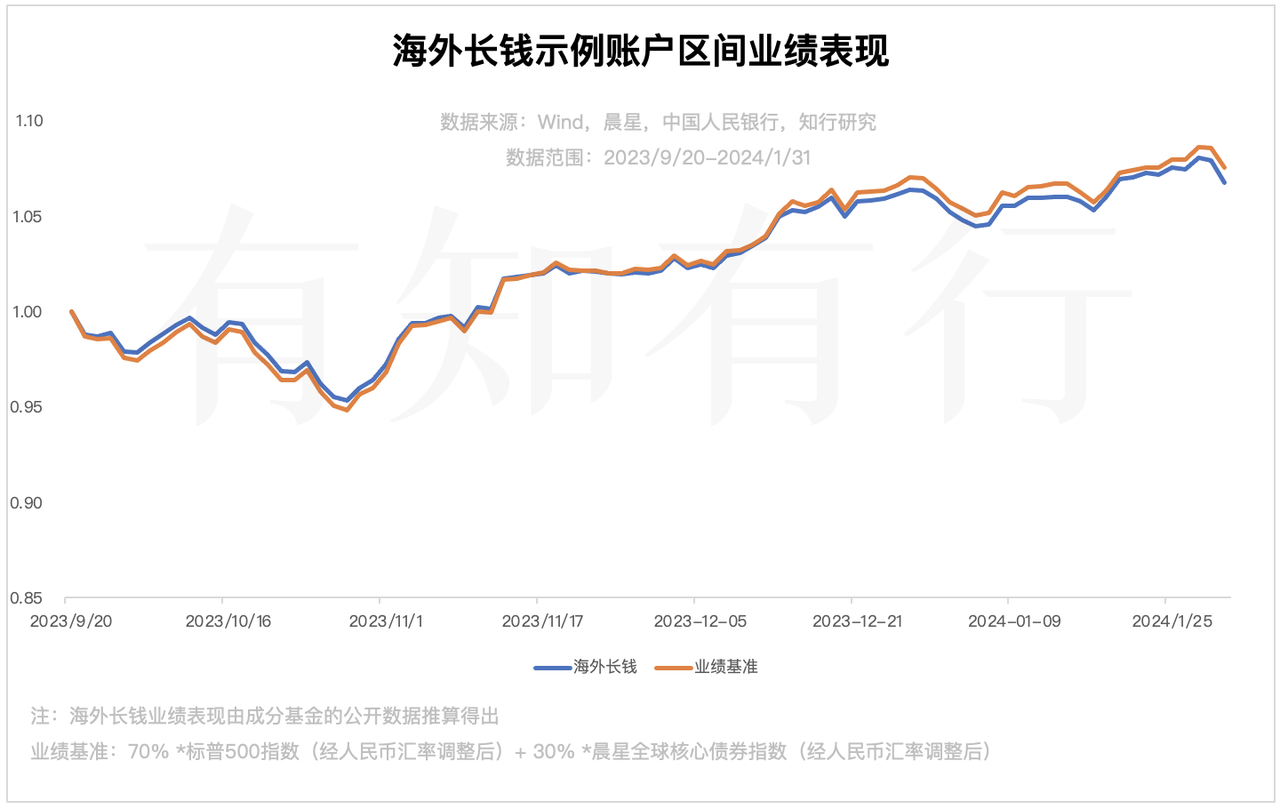

为此,我们也对海外长钱的业绩推算方式进行了一些调整。我们通过研究分析海外长钱成分基金的表现测算出它的区间业绩,示例账户的业绩展示了这两次的调整,目的是为了跟当下用户能买入的资产一致。而实际用户的收益会有区别,因为大家的海外债券基金略有差异。按这种方式计算后,海外长钱示例账户一月份单月上涨 0.82%,自 2023 年 9 月 20 日上线以来,共上涨 6.78%。

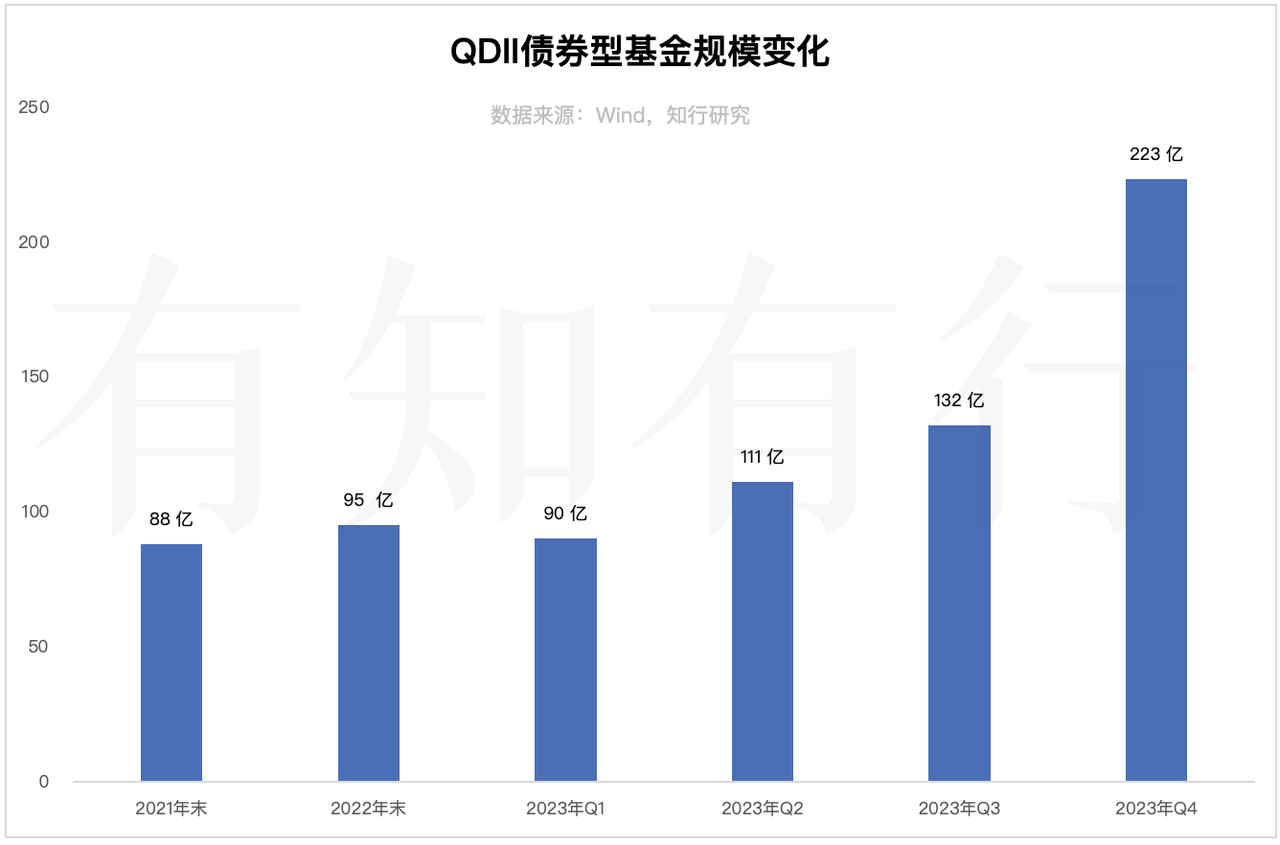

或许是近期A股表现不佳,投资者展现出了对海外投资的兴趣。跨境 ETF 的火热自不用提,QDII债券型基金的规模也发生了较大增长。下图为自 2021 年年末以来,QDII债券型基金的规模变化。可以发现,2023 年四季度的总规模,相较于三季度增长了 90 亿左右。原本海外债基金就不是一个大众的投资品种,此次增加的规模几乎相当于之前整个品种的规模量。

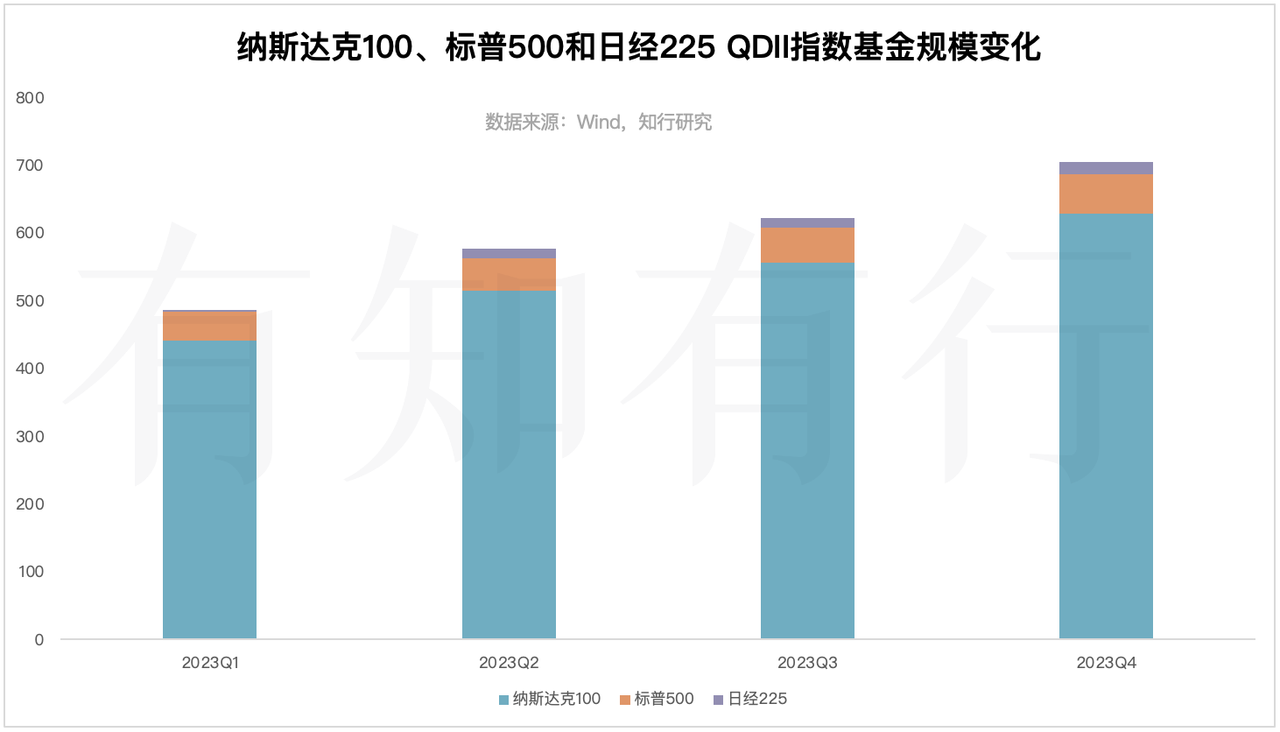

QDII 股指基金方面,我们可以看到纳斯达克100、标普500和日经225的规模都自 2023 年年初发生了增长。日经225指数ETF,从 2023 年第一季度的 2 亿,增长到了第四季度的 18 亿。

投资者们对海外投资的热情,带来了另一个问题。

在《海外投资白皮书》中,我们提到中国境内个人投资者投资海外的通道,主要是 QDII 基金和互认基金。这两类投资品种都设有额度限制。近期不少 QDII 基金开始限额申购或是直接暂停申购,一大原因是投资者大量进入,消耗了不少 QDII 额度。为了维持基金的平稳运行,基金公司选择了限额申购或是暂停申购。

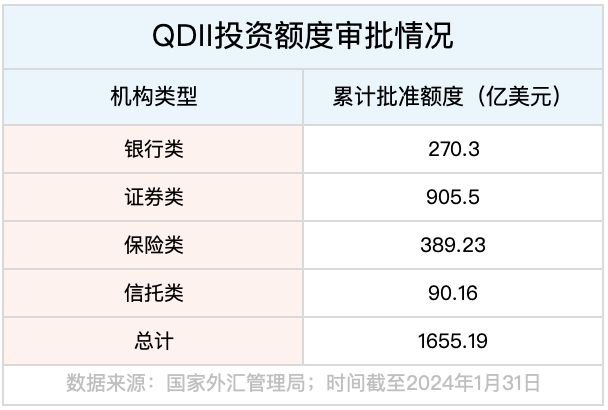

根据国家外汇管理局公布的《合格境内机构投资者(QDII)投资额度审批情况表》显示,截至 2024 年 1 月 31 日,国家累计批准 QDII 额度为 1655.19 亿美元。其中银行类 270.3 亿美元,证券类 905.5亿美元,保险类 389.23 亿美元,信托类 90.16 亿美元。我们所购买的公募基金属于证券类,所以总额度在 905.5 亿美元以内。

截至 2023 年年底,QDII 基金的总规模约为 4200 亿人民币,折合为美元大约是 600 亿,距离总额度的上限看似还有不少的距离,但每个基金公司的 QDII 额度,都是专户和公募共享的,拥有多只 QDII 基金的公司也需要考虑在不同产品上释放的额度。所以未来 QDII 基金限额、暂停申购的情况或许还会陆续发生。当有基金申购状态发生变化时,相信海外长钱也会像之前一样及时做出调整。

海外长钱的持仓基金都是场外基金,是直接向基金公司申购赎回的。我们买入的基金当日净值,就是底层资产的价值,按照人民币汇率中间价换算后得出的。所以理论上来说,除了汇率和跟踪误差的影响外,并不会偏离底层资产。但一些 QDII 基金也存在场内 ETF 和 LOF,这些场内基金是在二级市场流通的,价格由场内交易决定,是有可能偏离底层资产的。

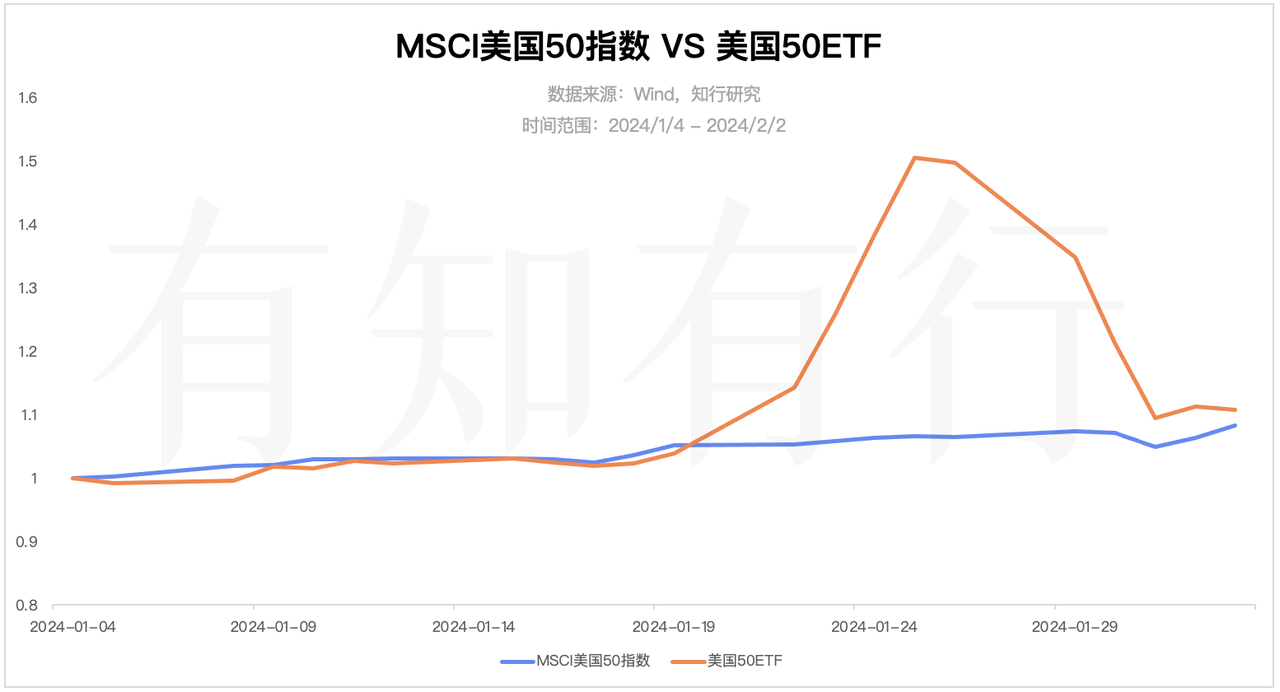

一个比较极端的案例,是美国50ETF近期的表现。美国50ETF跟踪的是MSCI美国50指数,下图为一月份以来指数与 ETF 的行情走势。可以发现该 ETF 自 1 月 22 日起大幅偏离指数的走势,1 月 25 日的溢价率甚至在 40% 以上。为了警示投资者溢价风险,基金公司多次发布了溢价风险提示公告且多次停牌。1 月 25 日至 1 月 31 日,MSCI美国50指数下跌了 1.6%,但美国50ETF却下跌了 27.3%。至此溢价率才下降,目前的溢价率仍在 5.7% 左右。

QDII 基金发生场内溢价的情况是比较多的。因为 QDII 基金存在额度限制,场外基金经常面临限额和暂停申购,这会使套利机制被制约,场内的溢价状况较长时间存在。另外,一部分无法在场外申购基金的投资者也会转向场内购买,进一步推升了溢价。2022 年,投资者「抄底」中概互联时,也发生了类似的情况,当时场内 ETF 的溢价也比较高,部分品种的场内溢价率在 10% 以上。

所以想要投资场内 QDII 基金的朋友,一定要提前看清楚溢价率哦。大家可以参考,集思录场内基金折溢价查询表格。

我们的海外投资,是作为资产配置的一环。对于选择长期投资的朋友来说,不要因为短期看好某一个品种,而溢价买入场内品种。因为长期来说,溢价终会消失,对于确定性的损失,我们还是不要接受了。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

傅强

傅强

谢谢你,海外长钱😢虽然仓位不多,但你是我持仓里红色的存在

三泉厂长

三泉厂长

没有介绍过摩根海外稳健配置,想问问它目前的持仓大致是什么构成,债券的种类和久期是多少?看了下简介似乎他不光是可以买债券似乎还可以买海外权益资产?

赚钱赚钱努力赚钱

赚钱赚钱努力赚钱

一直不理解为什么不能长钱和海外融合?长钱买了挨揍,海外想买答题过不去🙈

奶茶不加冰

奶茶不加冰

场内有溢价的基金场外可以买吗?看标普500和纳斯达克100溢价都快10%了

LillianMin

那么海外有场外转场内的路径吗? 之前跟随E大操作过油气外转内的套利。

pengd

pengd

这里说的国债收益率,是指到期收益率吗?

NEXUSS

NEXUSS

海外这个组合真的不错

Michael5

Michael5

最后一张图上面的几行,下跌了负百分之多少,这种表述是否有误?是否应为下跌了百分之多少?

丁丁的1977

丁丁的1977

打卡。有点难懂。不过了解了海外长钱里面的债券配置。然后中国境内个人投资者投资海外的通道,主要是 QDII 基金和互认基金。我们也不参与场内交易。因为期来说,溢价终会消失,对于确定性的损失,我们还是不要接受了。

LillianMin

场外无溢价但限额 看到了溢价表,标普500场内溢价+30%多,好夸张。 场外买到就是赚到的感觉。