海外投资Blog

海外投资Blog

欢迎大家来到海外投资 Blog 栏目,我们会在这里和你聊聊海外市场的近况,解读海外长钱的业绩表现,分享海外投资知识。

这是海外投资 Blog 的第 5 期。本期 Blog ,我们将会聊聊海外长钱新上线的分批投入功能,以及新持仓的海外债基金。

首先让我们回顾过去一个月海外市场的表现。

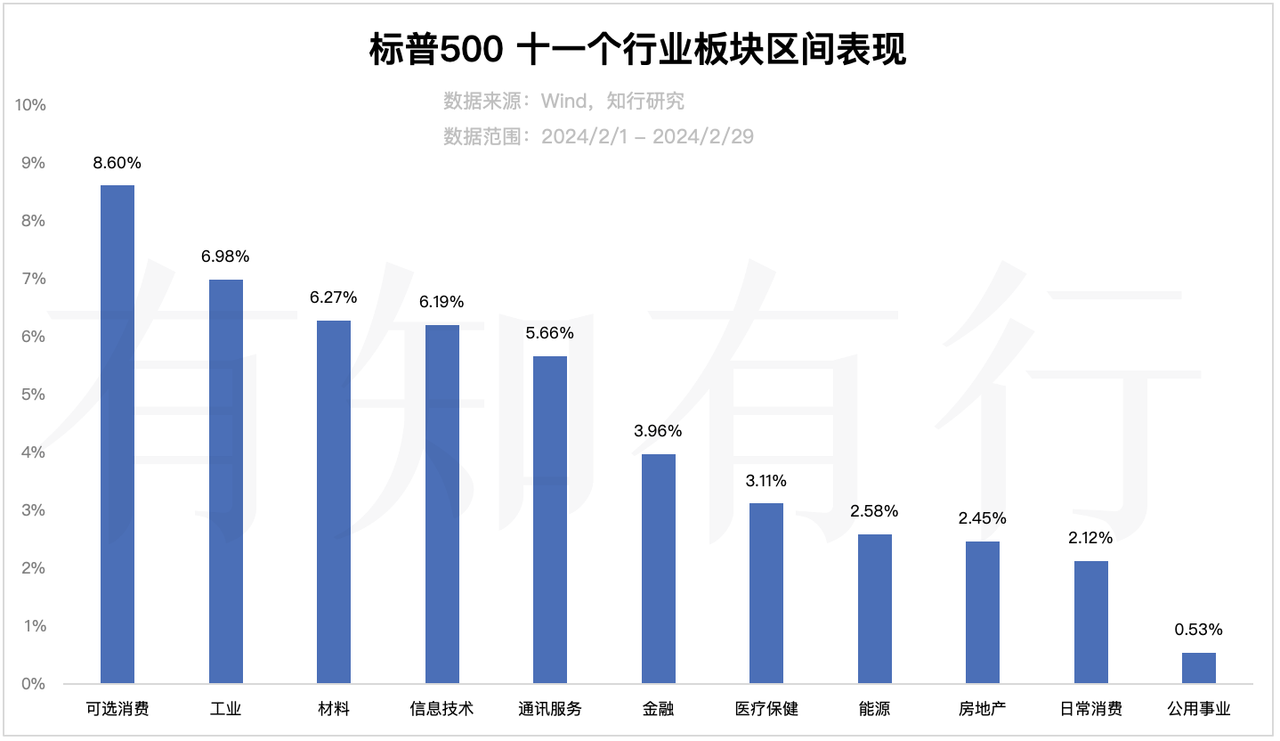

二月份,美国股票市场整体是上涨的。标普500十一个行业板块全部收涨,涨得最好的是可选消费,涨幅为 8.60%。当月,标普500指数上涨 5.17%,标普500等权指数上涨 3.96%,纳斯达克100指数上涨 5.29%。

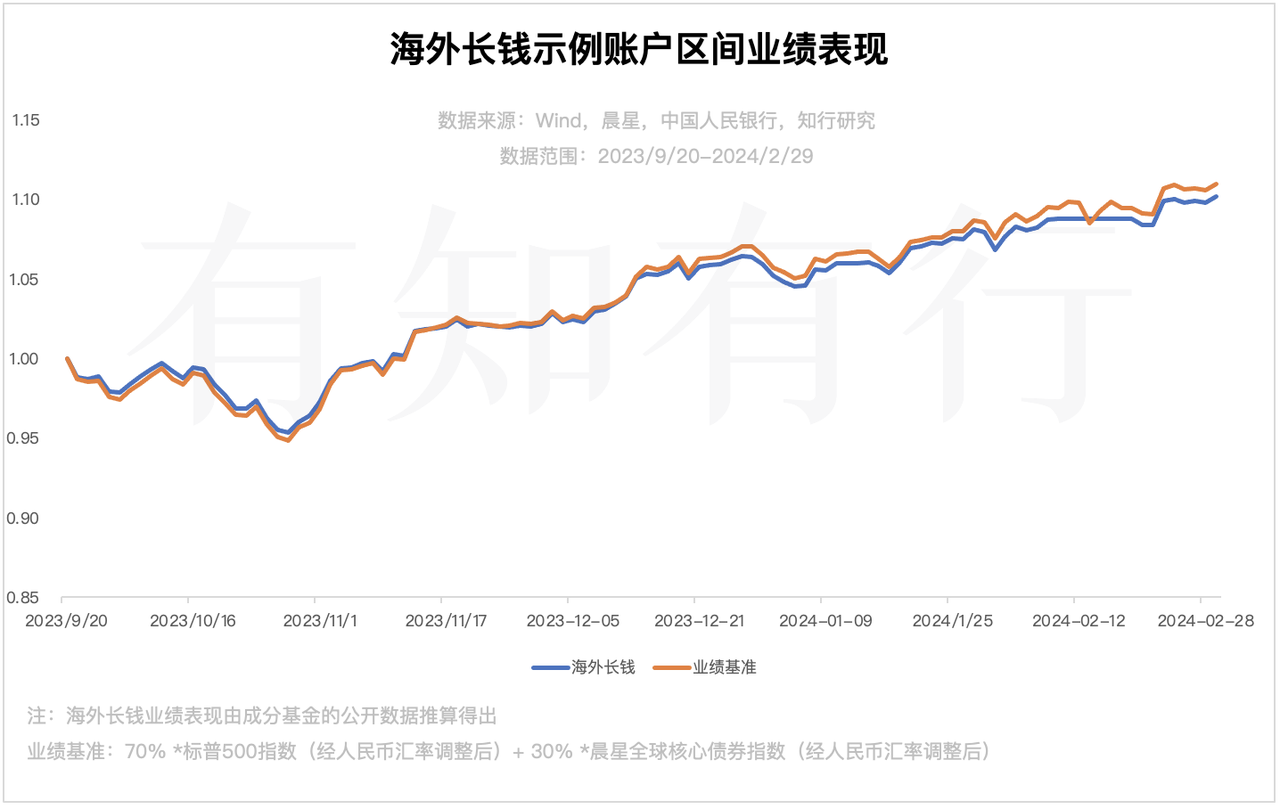

债市方面,由于过热的经济数据,市场对美联储的降息预期再度推迟。国债收益率上行,十年期国债收益率从月初的 3.88% 上升至 4.26%,十年期国债期货价格下跌 2.59%。海外长钱持仓的海外债基金也略有下跌,跌幅在 1% 以内。

海外长钱二月单月上涨 3.14 %,自 2023 年 9 月 20 日上线至 2024 年 2 月底,示例账户总回报为 10.13%。由于海外长钱在一月份调整了持仓,所以不同时间段买入的用户,持仓可能略有差别。

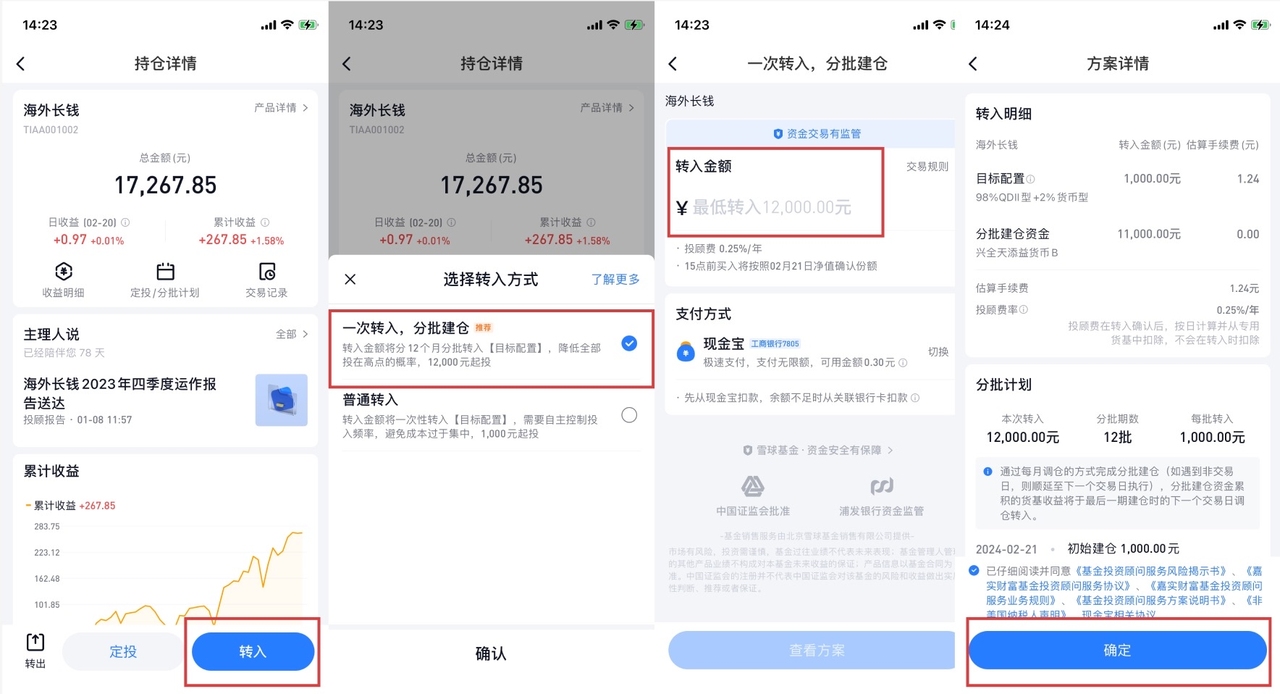

我们可以看到,海外长钱推出了一个新功能:一次转入,分批建仓。

当投资者点击转入时,会出现两种选项:「一次转入,分批建仓」和「普通转入」。

选择「一次转入,分批建仓」后,海外长钱会将投入资金分成 12 批,分 12 个月完成调仓。每个月将 1/12 的资金买入目标配置,剩余的待调仓资金会买入货币基金。具体流程如下图所示。

(以上截图来自雪球基金 App)

「一次转入、分批建仓」,本质上是将一笔钱整体交给了海外长钱,所以每次分批调仓海外长钱都会参考你现有的持仓。比如美股上涨得比较多,你的股债比例从美股 70%,海外债 28% 变为了美股 73%,海外债 25%。那么分批建仓的方式,这一次就会为你买入更多的海外债、更少的美股。即分批的每一次买入,都是一次微小的动态再平衡。这样在长达一年的建仓买入过程中,你能买到的仓位会更加合理。

这个投入方式,主要是区别普通一次性投入。海外投资知识测评中,关于分批投入与一次性投入的题,不知大家还有没有印象。相比普通一次性投入来说,分批投入的预期收益和风险都更低。

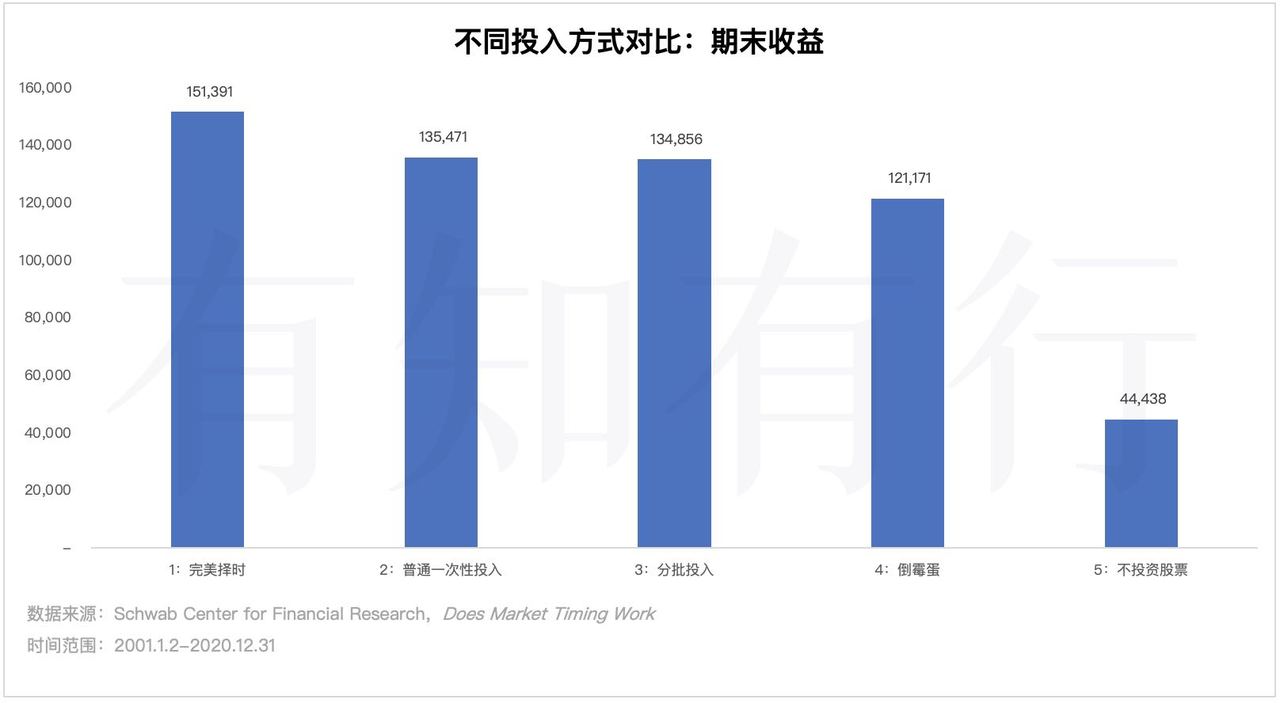

我们在 海外投资 Blog 第一期 中,介绍过嘉信理财的实验:五位投资者用不同的方式投入标普500基金,他们的收益对比如下图所示。

嘉信理财将这个实验重复了 78 次,回测周期从 1926 年到 2022 年,多次实验后得到了一致的结论:

普通一次性投入的期末收益在很多时候要优于分批投入。

即使是每年都在最高点投入的「倒霉蛋」,二十年后的期末收益也会比完全不投资股市的收益好。

对于第一点结论,从 1926 年至今的历史数据来看,美国股市获取正收益的年份较多,大约占七成左右,也就是我们所谓的「牛长熊短」。在这样的市场下,一次性投入的期望收益是高于分批投入的。

既然如此,为何海外长钱还要推出分批投入的功能呢?

因为现实投资不是数据回测。在现实世界里,面对不确定的市场,我们总会有很多情绪产生,面对跌的担忧,面对涨的担忧。特别是在A股市场被锻炼出的投资者们,或许对估值的容忍性会格外低一些:「现在美股太高了吧」「还是等跌一跌再进场」之类的。

在这样的心情下,大家容易迟疑、犹豫、不敢踏出投资的第一步。嘉信实验的第二个结论,其实是让大家要「待在市场里」。而分批买入这样一个比较保守的投入方式,或许可以帮助大家减少买入的压力。

分批买入的方式均摊了买入成本,将风险分散到了不同时间段,降低了集中在高点的可能。所以相比一次性投入,它的预期风险更低。但同样的,它也降低了资金集中在低点的可能,相比一次性投入,分批投入的预期收益也可能更低。

所以对于一次性投入金额较大,担心美股在高位的投资者来说,「一次转入、分批建仓」是一个不错的投入方式,也是一个比较保守的选择。这个功能给本身就想分批买入的人,提供了自动化实现的帮助,便利性提升了很多。

值得注意的是,目前「一次转入、分批建仓」的起购金额较高,是 12000 元人民币。如果你单次投入金额超过 12000 元人民币,海外长钱会默认使用「一次转入、分批建仓」的转入方式。如果你不希望采用分批投入的方式,请在选择投入方式的页面主动选择「普通转入」。

也有朋友会问起定投与「一次转入、分批建仓」的区别。

大家在设置定投计划时,需要输入每次定投的金额和定投周期。一旦定投计划开启,就默认长期定投了,没有特殊情况不会主动终止。所以它更适合使用定期现金流投资的朋友,例如每月发工资了,用一部分工资买入海外长钱,这样的情况下更适合定投。

而「一次转入、分批建仓」是把每一笔钱都分在 12 个月内投完,如果是手头有一笔资金想要进行海外投资,但又拿不准何时入场,担心自己花掉的朋友可以选择「一次转入、分批建仓」。

这两种投入方式从投资结果来说区别没有很大。两者都是分批投入,都可以降低集中买在高位的可能。对于我们来说,主要考虑自己的资金情况适合哪种投入方式,哪种投入方式让自己更舒适。

值得注意的是,因为「一次转入、分批建仓」的整个建仓期长达 12 个月,待调仓的资金会被放入货币基金,这部分资金会收取相应的投顾费用。如果中途你想暂停「一次转入、分批建仓」也是可以的,想要退出的话,赎回时可以优先赎回还没有投入的货币基金。

接下来我们来聊聊海外长钱新持仓的海外债基金,摩根海外稳健配置。

眼尖的朋友可能已经发现了,这只基金的业绩基准是摩根大通全球债券指数* 80% + MSCI 全球指数* 20%,它是一个可以投资股票的偏债混合型基金。同时,它也是一只 FOF 基金,可以投资境外公募基金,投资范围比较灵活。

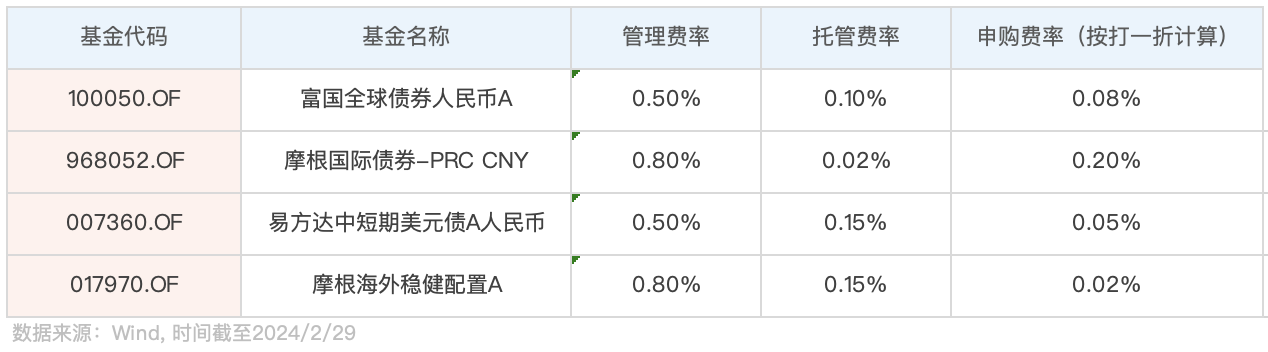

这两点造成了它的费率,相对海外长钱持仓的其他海外债基金略高,管理费率是 0.8%,托管费率是 0.15%,申购费会稍低一些。费率是投资者在挑选基金时需要考虑的因素,但不是主要因素。我们首要考虑,资产是否符合我们的需求。毕竟我们投资海外的目的是获取世界经济发展的红利,并与国内资产组合进行一定的风险分散,所以首选发债主体在海外的债券。

摩根海外稳健配置是 2023 年 5 月新成立的基金,目前发过两份定期报告。去年三季报披露,它配置了 90% 以上的美国短期国债,去年四季报则是配置了 13% 的美国短期国债和 76% 的短债类、货币类基金。总体来说,我们看到它的持仓符合海外长钱的目标,现阶段以投资美债为主,也是目前海外长钱的持仓债券基金中最保守的一个,整体久期在一年以内。

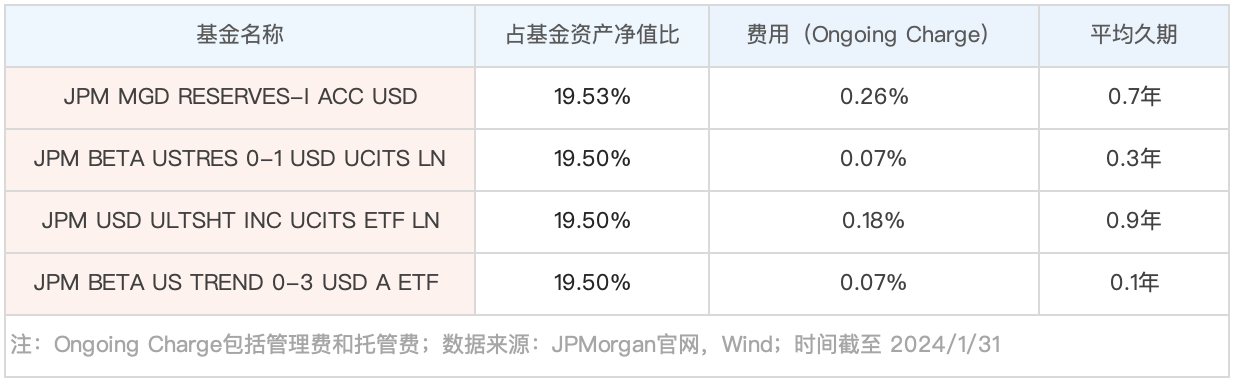

摩根海外稳健配置 2023 年第四季度报告中,披露其配置了 76% 的境外公募基金,下面列出了前四大持仓基金。这些基金都是配置短债和现金为主的,投资地域也主要是美国,平均久期都在一年以下。它们的持有费率(Ongoing Charge)都是比较低的。

2022 年美联储加息以来,美债收益率一直处于倒挂的状态。截至 2024 年 2 月底,十年期美国国债收益率在 4.2%左右,一年期美国国债收益率在 5.0% 左右。短债现阶段的到期收益率高,风险也更低一些,一旦降息,长债的弹性则会更好。我们看到海外长钱持仓的债券基金也在不同久期上做了分散,一般来说在国债收益率下行时,久期长的基金表现得更好,在近期国债收益率重新上行时,短久期的资产则展现出了优势。

虽然从业绩基准来看,摩根海外稳健可以投资 20% 的股票仓位,最终形态更像是我们熟悉的「固收+」产品。但现阶段它仍然是一个较保守的海外债产品,相信当它的股票仓位上升,影响海外长钱的股债比例时,海外长钱也会做出相应调整。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

alicec

alicec

一次转入、分批建仓这个功能好棒,属于理念和功能知行合一了🎉

生如夏花Jerry

生如夏花Jerry

想问下分批买入,怎么记账呢?因为原来账户里有一部分仓位,如果一下记录新增部分,那就会造成收益率从数字上降低哈哈

丁丁的1977

丁丁的1977

打卡。了解了摩根海外稳健配置这个偏债的基金。

LillianMin

LillianMin

嗯自动帮定投,而且未投入部分买入货币基金 而且最新规则未投入部分不收顾头费。 挺方便的。

傅强

傅强

2026年4月再来更新一下: 分批建仓功能已经下线,原因是QDII基金的限额,使得你的买入就相当于被限额强制开启「分批建仓」了。考虑到这项功能带来的复杂性,因此最终进行下线处理了。 Let’s Make 分批建仓 Gone! 😂 2025年1月更新下文章内相关表述的最新信息: 1. 分批建仓的起投金额,已经从12000元降低到2400元啦; 2. 海外长钱分批建仓的投顾费计费规则进行修改,不再对待投入的货币基金部分,计算投顾费了。 Let’s Make 分批建仓 Great!

奶茶不加冰

我看摩根海外稳健这只基金刚成立一年左右,规模也挺小的,是限额的无奈之举吗

傅强

对啦,随着海外长钱的起投金额下降到200元,「一次建仓、分批投入」的起投金额也从12000元下降到了2400元。看完文章的你,有海外配置的需要可以尝试起来~

狮砸

狮砸

请问,赎回时候会考虑再平衡吗?也即先赎比例高的。 如果可以,定期赎回一点不就可以了。 另外烦请指路一下赎回规则。 谢谢~

同路人_0dQSfB

同路人_0dQSfB

请问一下海外账户开始了吗,我找不到买入的入口呢

感恩珍惜

感恩珍惜

是在雪球app跟投吗?