有理有据

有理有据

大多朋友投资理财的终极目标是财务自由。简单来说,就是用投资收益来覆盖生活支出,过上有钱花不工作的生活。

在有知有行的财务晴雨表中,我们展示了两个衡量财务自由指标的数据——财务自由度和时间自由度。

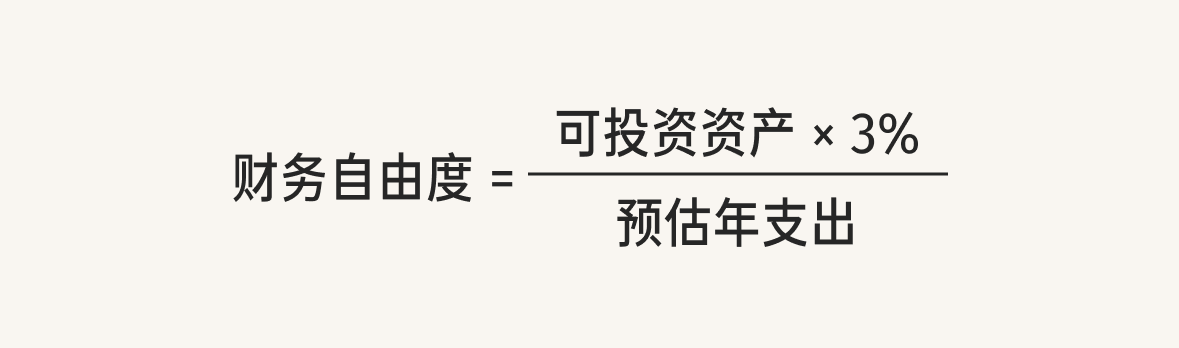

财务自由度是指个人可投资资产按照安全提取率( 3%)所能提取的资金与预估年支出的比率。

如果你的财务自由度是 20%,意味着当前可投资资产产生的被动收入只能覆盖 20% 的年支出。要达到财务自由,即被动收入能够完全覆盖年支出,需要的资产量是现有资产的 5 倍(100% / 20% = 5)。

时间自由度是指个人可投资资产按照安全提取率(3%)所能提取的资金与预估年收入的比率。

如果你的时间自由度是 20%,意味着当前的可投资资产产生的被动收入只能覆盖 20% 的年收入。要达到完全依靠被动收入来维持现有的收入水平,还有 80% 的差距。

达到 100% 的财务自由度或时间自由度,意味着个人的被动收入(通过安全提取率 3% 计算)能够完全覆盖个人的生活支出或收入水平,从而实现财务自由或无需工作即可维持现有生活水平的状态。

很多朋友有疑惑,什么是安全提取率?为什么是 3%?

本期有理有据我们就来聊聊 3% 是怎么来的,以及详细聊聊财务自由的朋友如何从投资资产中安全提款?

小理每年花 10 万元,目前有 100 万可投资资产,假设长期年化收益率在 10 %,这是不是意味着,小理实现了财务自由,每年都可以从股市提取 10 万元作为生活支出呢?

答案是否定的。

这里有两个细节需要考虑:

这一算法没有考虑通货膨胀。

按照 2.5% 的通货膨胀率计算,40 年的效果也很惊人:

不考虑通货膨胀,小理 40 年需要提取 10 万 / 年 x 40 年 = 400 万;考虑通货膨胀率,小理 40 年的总花费就变成了 674 万,多了 274 万。

股市波动大,每年收益不稳定。

《中国大类资产投资 2024 年报》显示,虽然长期来看,A股整体的年化收益率在 9.63%,但是A股每一年的收益率是这样的:

这意味着,小理每年从股市提取资金的需求是固定的,但是由于投资收益的极大波动,如果刚开始提取的两三年都是下跌行情,那么每次取款都会损伤本金,消耗速度也会快不少。100 万的本金,假设第一年亏损了 30%,剩下 70 万,小理再取出 10 万作为生活支出,第一年结束,小理的本金就只有 60 万了。即使之后上涨,但本金已经损失了近一半,以后也不够用了。

有一种说法叫做 4% 法则(Four Percent Rule),即如果每年你从投资资产中只提取 4% ,那就大概率可以源源不断提取现金流,不会被花光。也就是说,当你积攒起相当于每年花费的 25 倍的资产时,就可以财富自由了。

真的是这样吗?

我们先来看看 4% 是怎么来的。

1994 年, Willianm Bengen 发布的一篇研究文章《Determining Withdrawal Rates Using Historical Data》,首次提出了 4% 安全提取率的概念。

他的具体做法是:

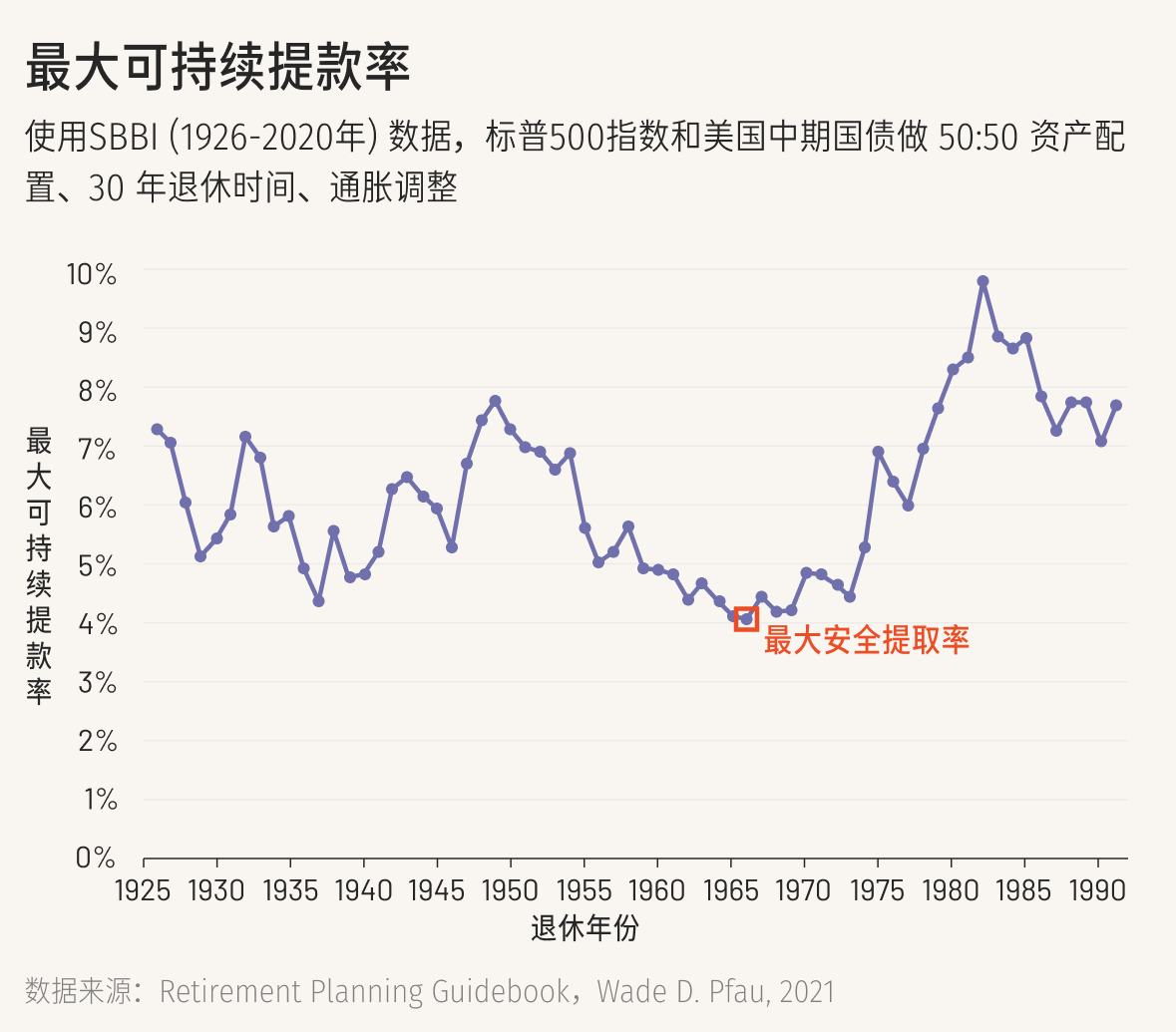

用 SBBI 1926~1995 的数据做了一个 50:50 的股债组合,其中 50% 的股票(标普500指数),50% 债券(美国中期国债),每年再平衡一次。

假设投资者在任意一年退休,且退休后需要 30 年(在美国假设退休生活从 65 到 95 岁)从组合中提取资金用于养老,如果他第一年提取 n% 的组合资金,之后每年根据首年提取的资金进行通胀调整(代表每年的生活水平保持固定),30 年后正好将组合资金用完。

计算每一个滚动 30 年(1926-1955, 1927-1956 ... 1966-1995)的 50:50 组合的 n% 是多少,然后从中得到最小的一个 n% (代表最差的结果)。最差的结果是 1966-1995 年,这 30 年里组合的平均收益率是 4.7%,年化收益率是 4.2%,但以 4.03% 的提取率就会将资金耗光。

Wilianm Bengen 认为,首年按照资金量的 4% 提取,之后每年根据实际的通货膨胀提高金额,维持生活水平不变,这样的提取方法,可以安全度过 30 年的退休生活,因此他将 4% 称为安全提取率。之后,4% 安全提取率的概念慢慢流行起来,后来,人们也将这一概念用在了更多财务规划上。

4% 的安全提取率是美国的回测结果,但历史回测有一定的局限性,4% 也有一定的局限性。

4% 的计算结果和组合的收益风险特征密切相关,组合的收益越高,安全提取率越高,组合的波动越大,安全提取率越低。作者最初是按照美股/美债 50:50 的组合进行回测的,后续的研究发现,更分散的组合、更广泛的资产组合可以改善组合的风险收益特征,可以支持更高的安全提取率。

但是,实际投资中的交易费用和税收会降低收益,同时投资者普遍存在的追涨杀跌、高买低卖等不理性行为,以及投资的主动基金收益低于相应基准等因素,这些都导致投资者的实际投资收益低于理想的全收益指数收益。

4% 是作者基于美国 1995 年前的历史数据回测的结果,未来的市场可能与回测时期不同。比如,在此之前,美国债券的利息较高,而最近 20 年美国债券的利息收益明显偏低,如果调低美国债券的收益率,用蒙特卡洛模拟 50:50 组合在 4% 提取率下只有 56% 的概率资金不被提前消耗完,而非 Willianm Bengen 回测的 100% 可靠。

另外,过去几十年,各国的投资市场收益差别很大,并非都像美国一样保持了长久的繁荣。

有人用各个国家的历史数据和 Willianm Bengen 的方法回测 50:50 组合的安全提取率,也只有加拿大和美国的安全提取率能够达到 4% ,有一半国家需要降低到 3% 以下,包括西班牙、德国、法国、意大利和奥地利等国家。

前提假设一:保证 30 年不花光

4% 提取率的前提假设是投资者要在 30 年花光全部资金。但现实中没有人敢赌自己到某个年龄正好把所有资金都花光,而是希望一直有一些资金作为冗余。如果我们希望 30 年后不是把钱花光,而是剩余的钱还能相当于最初资金的购买力,重新进行回测,那么安全提取率就会降低到 2.72%。

前提假设二:退休后 30 年的生活水平不变,在通胀条件下一直保持实际购买力不变。

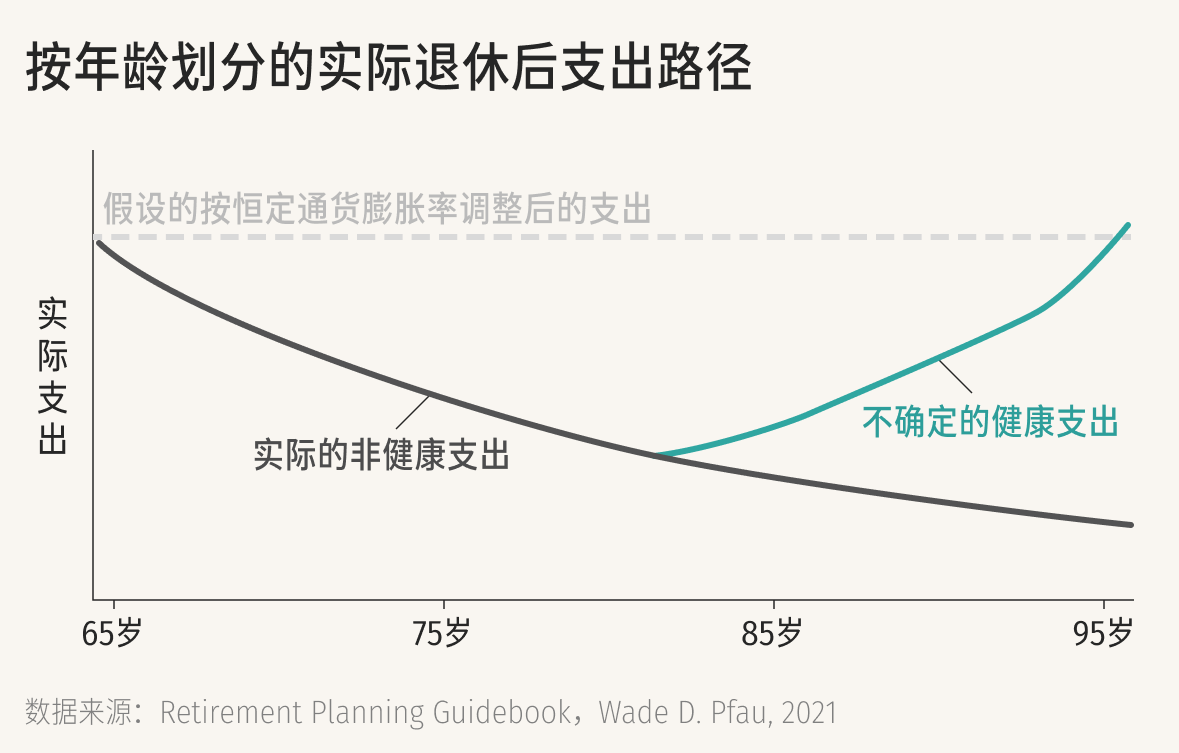

实际情况是,退休后的费用可能没有那么高。我们可以将退休生活支出分为两类,医疗健康方面的支出和非医疗健康方面的支出。有研究认为,退休人员的实际总支出呈现微笑曲线,刚退休时医疗健康方面的支出少,整体支出比退休前有所下降;到 84 岁以后,医疗健康方面的支出逐渐增加,整体支出才会重新上涨。

前提假设三:每一年都必须从投资收益中提取固定金额用于支出。

就像小理一样,如果遇到熊市,还需要从投资收益中提款,这样就会导致本金受损以及后续的投资收益减少。 但在实际生活中,退休人员大多有基本养老保险、生活备用金等其他收入,在熊市的时候,大家完全可以灵活调整,减少从投资收益中提款,或者先从波动较小的资产(比如债券)中取出资金,这些方式都可以降低投资波动的影响、减少本金的损耗。

综上所述,我们看到,4% 的安全提取率在实际应用中并未放之四海而皆准的标准,每个人的投资组合风险收益特征、所在的市场环境以及个人养老生活都各不相同,我们完全可以把 4% 作为一个参考,根据自己的情况来灵活调整。

正如上文所说,安全提取率最初用在退休后的养老规划上,后来被广泛应用到了更多场景。我们该如何考虑呢?

首先,投资收益的费用、税收、投资行为会导致实际收益达不到全收益指数回测的结果,而且在A股,投资产品的费用普遍较高,因此安全提取率应该更低一些。

其次,A股的波动比美股大。波动越大,安全提取率越低,而且A股熊长牛短的特点对安全提取率影响更大,在A股理论上安全提取率会更低一些;

最后,养老规划和财务自由场景不同,前提假设也不同。

一方面,养老规划的安全提取率的前提假设是资金 30 年后花光,但财务自由的假设是资金永远花不完,甚至资金的实际购买力还不能降低,因此财务自由的安全提取率会更低。

另一方面,养老规划中未来的实际支出可能会减少,但财务自由不能作此假设,我们期望的是在保持现有生活水平的基础上能够实现长期可持续的现金流。

基于以上思考,我们认为在中国安全提取率达不到 4% ,于是我们进行了一些假设,最后发现对于大多数中国投资者来说, 3% 作为财务自由度的安全提取率可能是一个更合适的选择。

我们用中国市场的数据,用中证全指代表股票,用中债新综合指数代表债券,并对预期收益和预期波动做了适当调整,模拟不同比例的中国股债组合,使用蒙特卡洛方法模拟计算得到了下图。

图4 :模拟不同比例的中国股债组合在 4%、3%提取率时资金不会被消耗完的概率

图4 :模拟不同比例的中国股债组合在 4%、3%提取率时资金不会被消耗完的概率

从图中可以看到, 4% 的提取率成功率很低。3%是一个更合适的选择。如果你想更保守一点,降低安全提取率当然也没有问题。

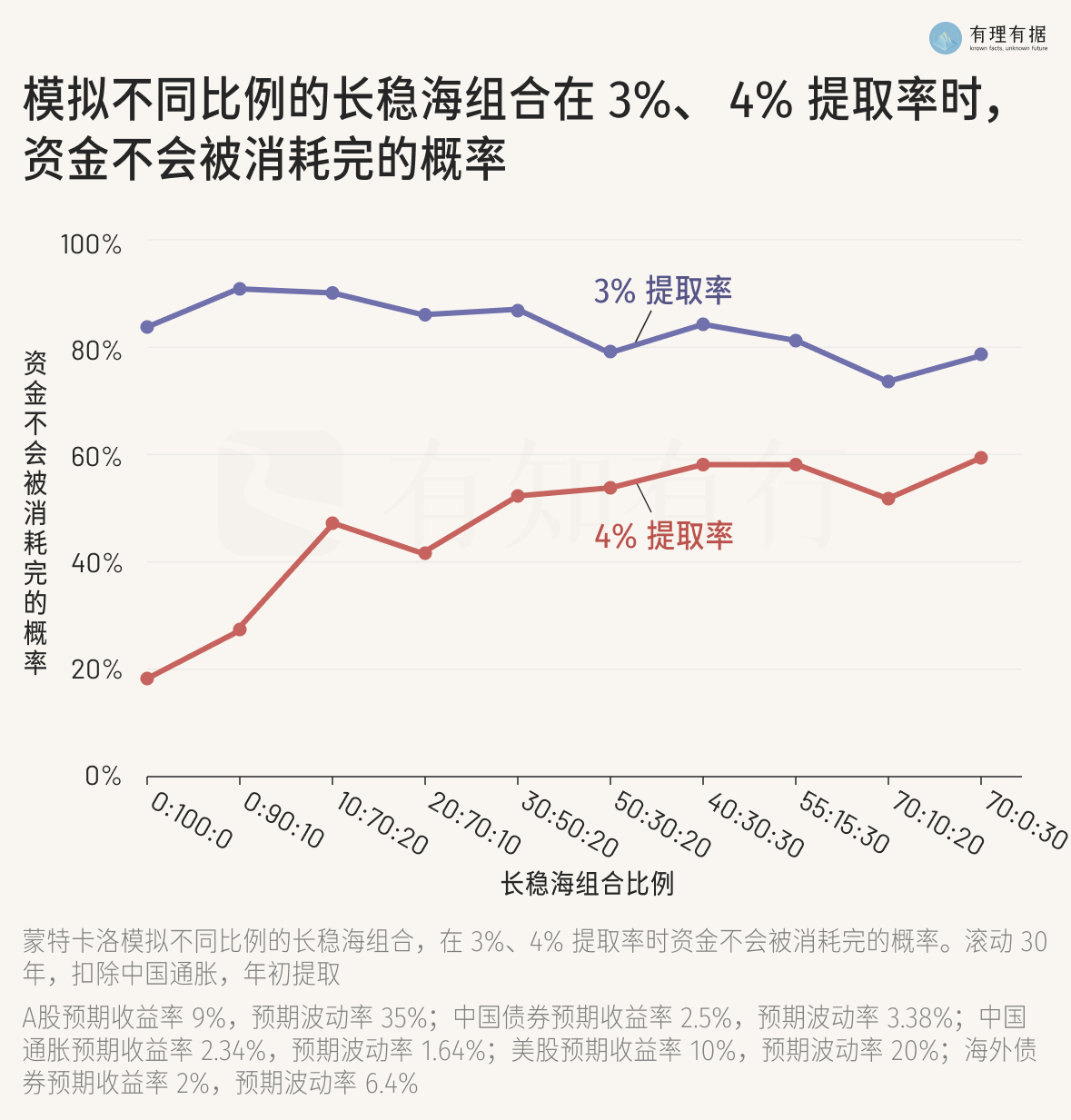

我们又对更分散的长稳海组合(这三个产品包含的资产有中国股票、中国债券、美国股票、海外债券)进行蒙特卡洛模拟计算。长稳海不同比例的组合,在扣除投资费率后,模拟计算结果如下图所示:

从图中可以看出,相比只配置中国资产(图 4 ),分散配置中国资产 + 海外资产,成功率有明显提高。3 % 提取率的成功率大多在 80% 以上。

总之,对于大多数投资者来说,我们认为 3% 是比较合理的安全提取率,既不会太激进、也不会太保守。

这里再强调一下, 3% 的含义并不是,每年有多少可投资资产,就提取它的 3%。而是指首年按照 3% 提取,之后在首年提取金额的基础上根据通货膨胀率提高提取金额。

具体计算公式是:首年提取资金 = 可投资资产 x 3%,之后每年可提取资金是首年提取资金 x (1 + 通货膨胀率)^n。

还是以小理为例,他的可投资资产是 100 万,假设通货膨胀率是 2.5% ,那么第一年他可以提取 100 万*3%= 3 万;第二年是 3* (1 + 2.5%) = 3.075 万,第三年是 3 *(1+2.5%) * (1+2.5%) = 3.16 万,依次类推。

最后,总结一下:

4% 也好,3% 也好,背后包含的参数变化非常多,并不是唯一标准。每个人的实际情况各有不同,大家可以参照这个基础值,根据自己的实际情况上下调整。比如,你的投资组合风险收益特征、你所在的投资市场环境、你计划花多少年、你的支出未来会增加或减少?你是否有其他收入可以支撑自己度过熊市等等。

这也是为什么,在有知有行的财务晴雨表中,我们只是展示了财务自由指标的具体数值,并没有给出一个「评判标准」。

Retirement Planning Guidebook,Wade D. Pfau, 2021

Determining Withdrawal Rates Using Historical Data,William Bengen, 1994, Journal of Financial Planning, October 1994

Retirement Spending: Choosing a Sustainable Withdrawal Rate, Philip L. Cooley, Carl M. Hubbard, and Daniel T. Walz,1998, Journal of the American Association of Individual Investors, Febrary 1998

A Sustainable Spending Rate without Simulation, Moshe A. Milevsky and Chris Robinson, Financial Analysts Journal, Vol. 61, No.6(Nov. - Dec., 2005)

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

同路人_qv8FrT

同路人_qv8FrT

很有意思的科普

白马探花今天也很威风堂堂

白马探花今天也很威风堂堂

但是话说回来,退休之后不是还有社保嘛,虽然政策有可能改变,但应该不至于一点都不给,在缴够退休社保的情况下,存够4%提取率的资金,应该也是可以提前退休的吧?

花果山在逃大母猴

花果山在逃大母猴

我也发现了这个问题4%是适合美国的,日本一个作者根据国情提出的是2.5%,中国选用3%算是中庸之道

周卡

年收入越高躺平度越低,这合理吗?

同路人_6xTHEj

同路人_6xTHEj

这个测算方式其实是有问题的,我们的支出 随着年龄增大,一定是下降的,哪怕考虑上通胀,退休后有时间自己做饭,有了自己的房子等等,刚性支出都会大大减少

同路人_jNOZK5

同路人_jNOZK5

小白问一下怎么样知道每年的通货膨胀率呢?为什么我问豆包 他说统计局发布的2024年中国的通货膨胀率是0.2%?

丁丁的1977

丁丁的1977

难道3%提取率下面,效益最佳的是90%稳钱+10%海外长钱?我理解有错?

LillianMin

财富自由度:27.9;时间自由度:31.1 加油呀

别亏

别亏

不错

雪色泪影

雪色泪影

请问假如1000W,首年提取3%,第二年运气好,翻倍了,是提取2000W 的3%,还是依旧1000W 的3%呢?