对大多数中国境内的投资者来说,海外投资确实是个陌生的领域。

就像我们去旅行或搬到新地方生活,了解当地的气候、文化和习惯能让我们更好地融入、适应。投资也是一样,了解自己,了解市场,才有更大概率获得合理的收益。

你可能会问:「既然不熟悉海外市场,为什么非得去投资呢?」

其实,答案比你想得简单 —— 不去尝试,将会错失许多可能的机会。

过去 30 年,中国经济的飞速发展大家有目共睹。工资水平的提升、高楼大厦的林立、各种优质商品和便捷服务的出现,都是这段发展历程的成果。对于在中国生活的投资者来说,我们的财富大部分都源于中国这片土地的经济增长。

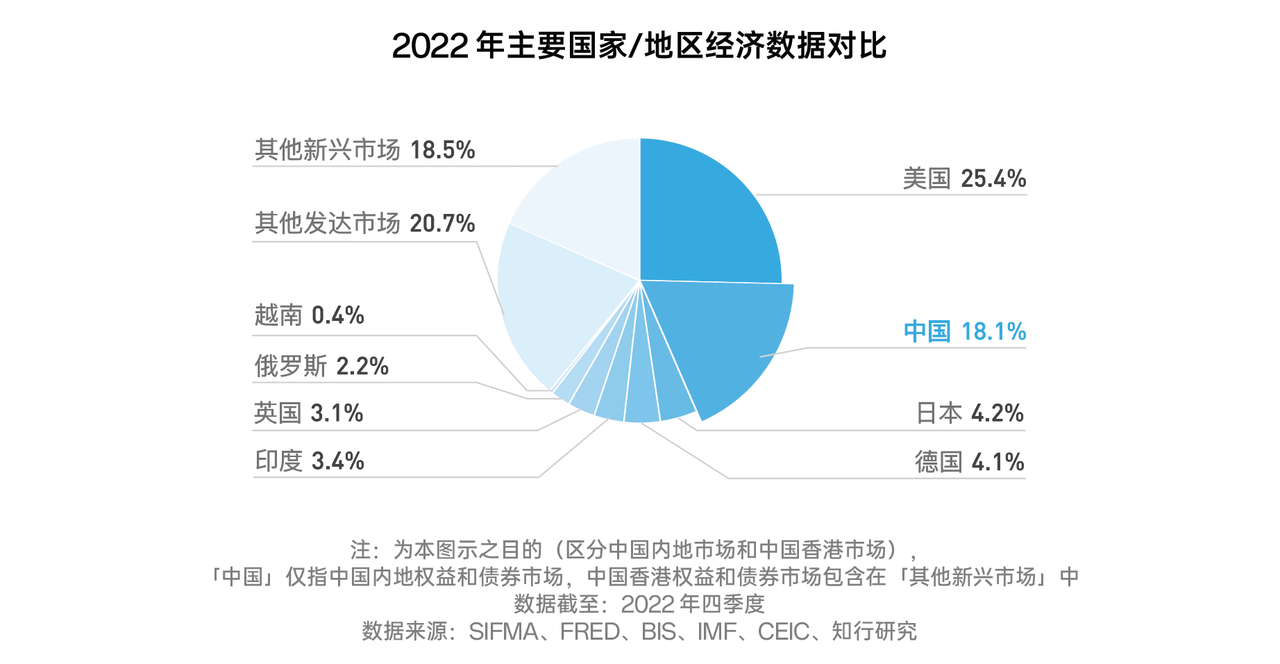

即便如此,站在全球经济的角度来看,世界上大部分的经济产出发生在中国以外的地方。截至 2022 年,中国的 GDP 排名全球第二,但也仅占全球经济的 18.1%。如果只专注于中国市场,就错过了全球 80% 的经济增长。所以,要想搭上世界经济的大船,海外投资是必不可少的。

而且,通过合理配置海外资产,还能提升整体资产组合的表现。

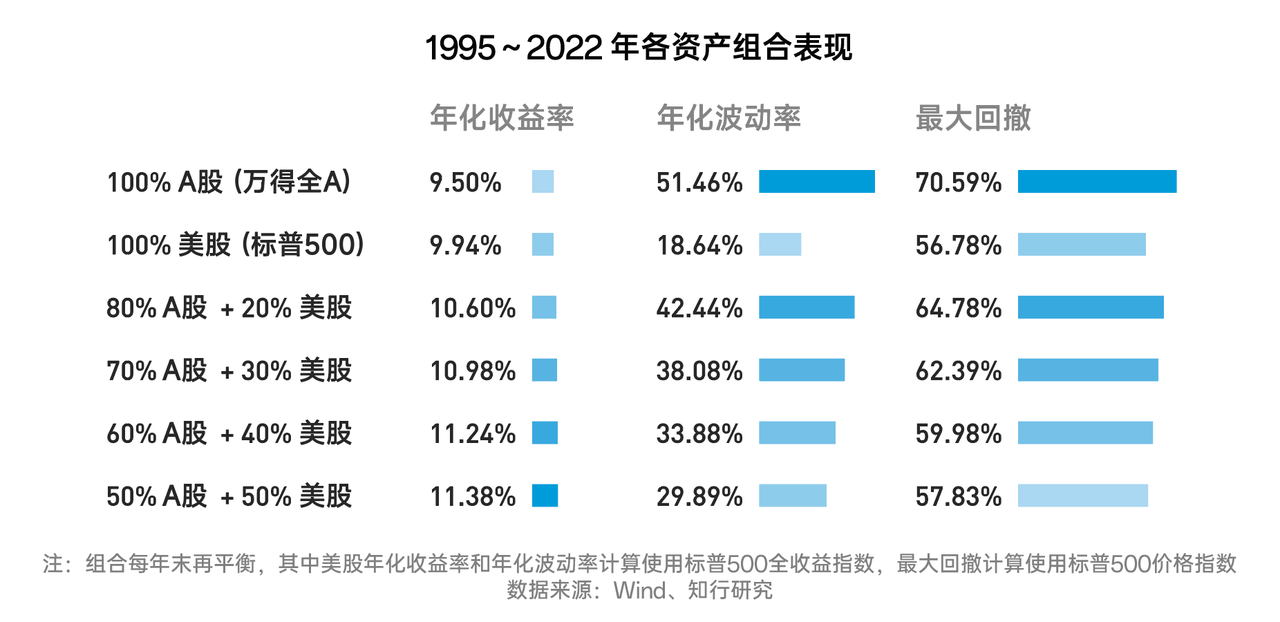

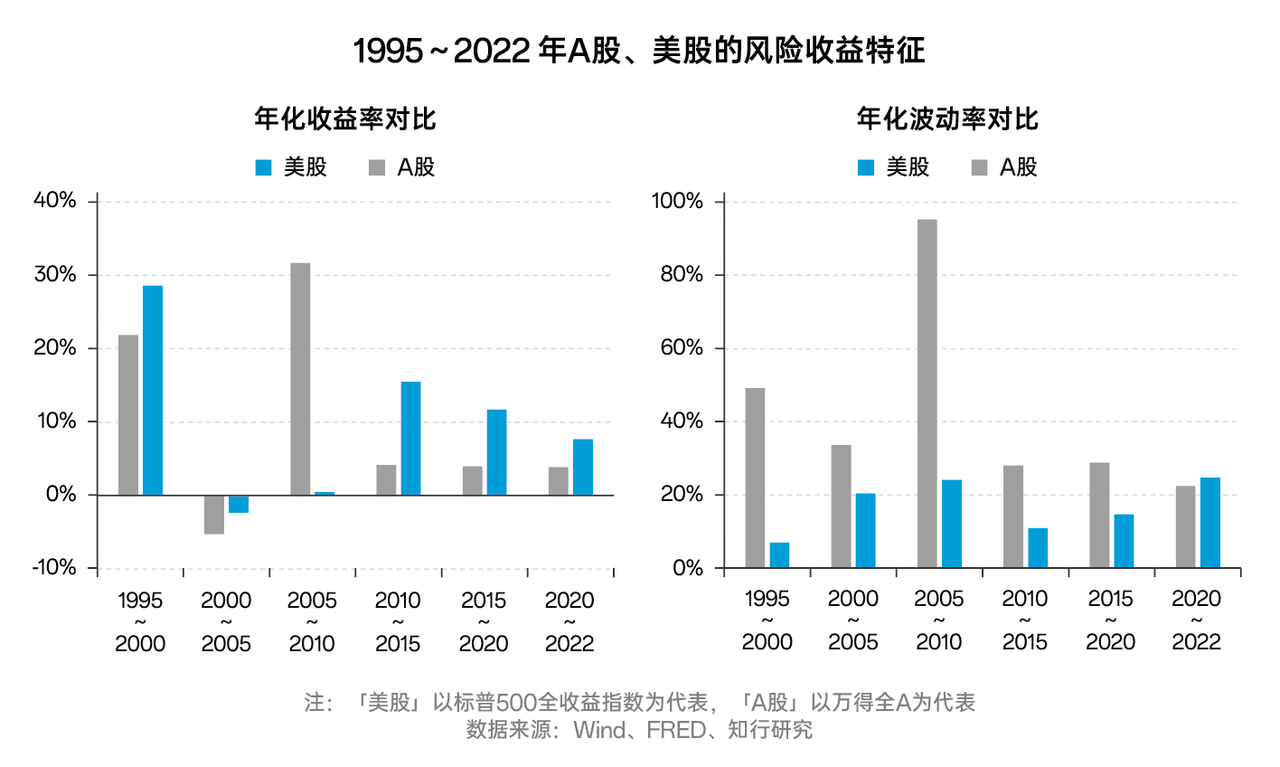

中国是最大的新兴经济体,美国是最大的发达经济体。近十年,两者的权益资产(万得全A与标普500)的相关系数基本在 0.2 左右。相关性低,就给资产配置孕育了良好的土壤。

下图我们可以看到,当我们用不同的比例配置A股和美股,得到的资产组合收益会比单独配置A股收益更高,风险更低。

这就是资产配置的魅力。从这个角度来说,海外资产也应该成为个人整体资产配置的一部分。

除此之外,从个人层面,如果你有海外消费支出需求,也需要配置海外资产。

举个例子,一个朋友计划去美国留学,但他投资的却是沪深300指数。这就导致他的投资资产与未来消费目标的货币不匹配,从而带来了潜在风险。像 2021 年至 2023 年期间,美国经历了较高的通胀,物价和学费大幅上涨。然而,同期沪深300指数却出现了下跌。这意味着,当他的海外消费支出需求因通胀而增加时,他所投资的资产却未能提供足够的回报来应对这一需求,反而出现了资产缩水的情况。这种货币和资产不匹配的问题,不仅影响了他的财务规划,还可能增加实现留学目标的难度。

所以从理性的投资人角度来看,对于投资者来说,比例可以略有偏离,但资产和投资目标应该在货币地域上匹配。

作为中国境内投资者,当我们考虑投资海外市场时,最大的美国市场是首先需要考虑的。

美国作为世界第一大经济体,经济产出是海外国家中占比最大的。从分享经济成果的角度上,美国市场是具有较高性价比的。同时,美国金融市场十分发达,投资者通过投资金融资产分享经济成果也更方便。

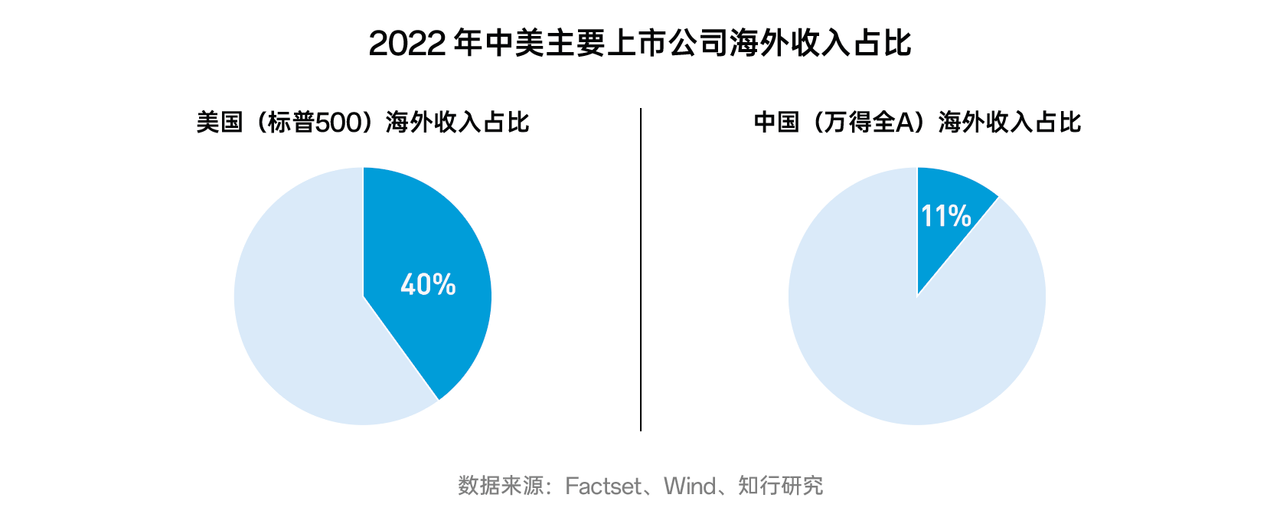

美国目前GDP位居世界第一,且拥有世界最大的公开股票市场。与此同时,美国上市公司的营收结构比其他国家更加国际化,标普 500 里包含的上市公司有大约 40% 的营业收入来自美国境外。所以当我们选择海外股票投资时,美国股票市场是不可忽视的。

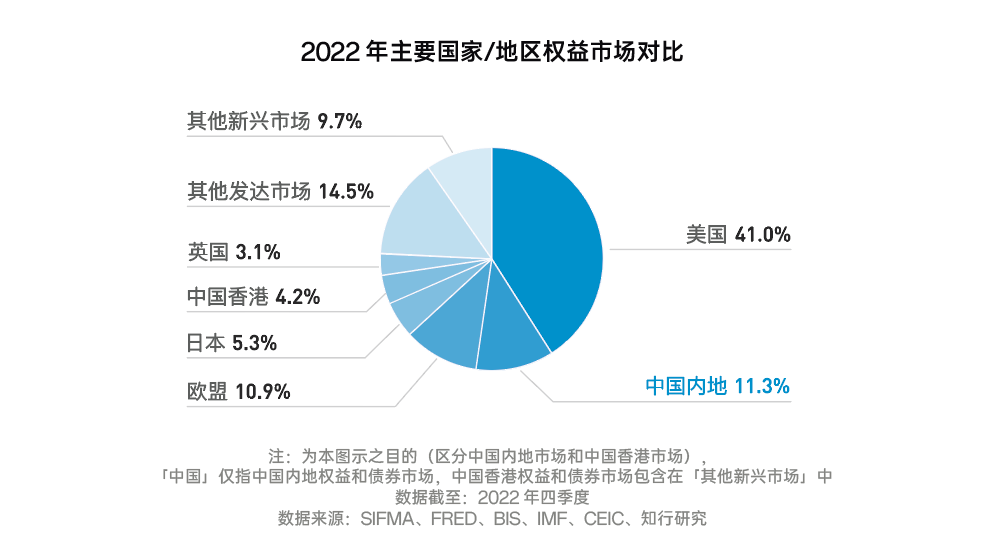

除了美国市场外,我们也能看到欧洲(除英国)股市在全球总市值中占比 10.9%,日本股市占比 5.3%,英国股市占比 3.1%……这些国家和地区也都存在着投资机会。但从规模占比来说,这些海外市场的规模都相对较小。

对于生活在中国境内的投资者来说,海外投资占整体投资组合的比重不会很高,分配到除美国以外市场的比重就更少了。

我们用万得全A指数作为A股全市场表现的代表,用标普500全收益指数来代表美股市场的表现。

根据回测数据,可以看到,万得全A指数从 1995 年初到 2022 年底,28 年的时间里,年化收益率是 9.5%,年化波动率是 51.46%,最大回撤是 70.59%。

这期间,美股的年化收益率是 9.94%,年化波动率是 18.64%,最大回撤是 56.78%。

年化收益率是衡量股市长期潜在回报的关键指标;年化波动率则揭示了投资收益在多大程度上可能偏离均值,也就是收益的不确定性。

尽管它们的长期年化收益率差不多,但相比A股,美股的波动率显然低了不少。

这是因为美国股市是以机构投资者主导的市场。机构投资者往往拥有更多的专业知识和交易经验, 而且不容易被情绪影响,投资更加理性。这样的市场中,信息传递、信息处理和交易都是由专业人士来执行,交易的价格和资产实际价值非常接近。投资者较难打败交易对手,获得比市场指数还高的超额收益。也就是俗话 —— 市场上「割韭菜」的机会比较少。所以在美股市场上,主动管理(主动选股+择时)的难度是相当高的。

正是因为美国市场的机构化程度高,我们才可以通过投资指数、不择时这种简单的投资方式,长期获取还不错的收益。

正如上文所说,美国股市以机构投资者为主,因此主动管理基金较难战胜指数基金。

根据标普公司的统计报告显示,每年平均有 65% 的主动管理型基金无法跑赢标普500基准指数,并且随着业绩时间拉长,主动型基金跑输基准指数的比例会逐渐增加。

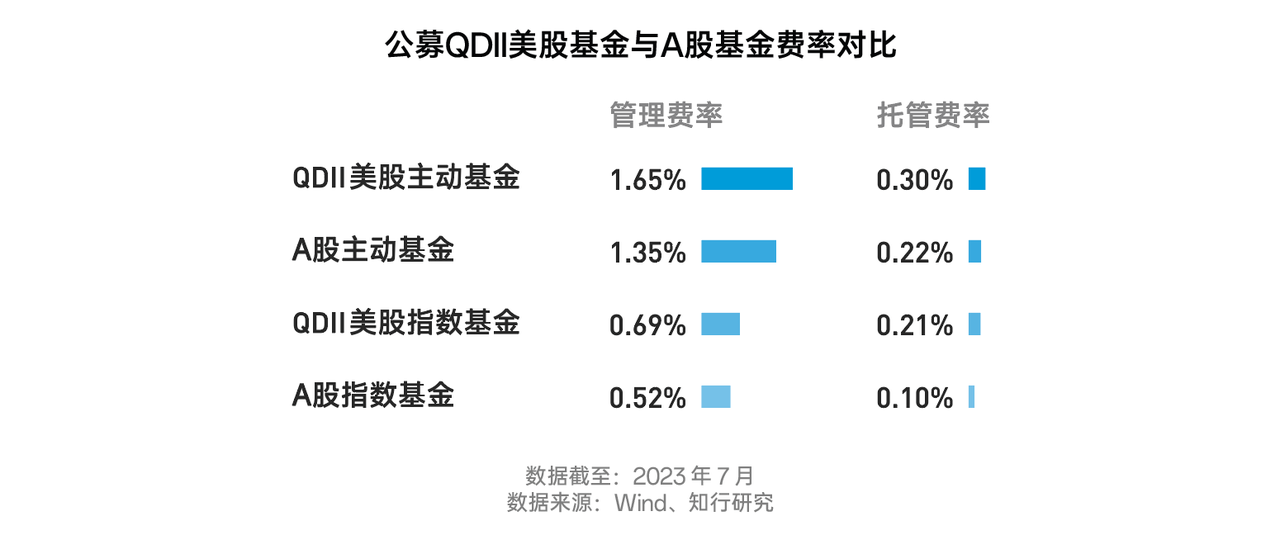

站在一年的视角来看,多数类型的主动型基金是跑输基准指数的,如果把时间拉长,跑输的比例会逐步提高。拉长到五年,80% 以上的主动型基金是跑输基准指数的,拉长到十年,这个比例提高到 90% 以上。 除了业绩表现好于主动基金外,指数基金还有另一个优势,那就是费率低。投资的收益和风险是面向未来、无法被准确计算的,但是费用却是发生在当下。

除了业绩表现好于主动基金外,指数基金还有另一个优势,那就是费率低。投资的收益和风险是面向未来、无法被准确计算的,但是费用却是发生在当下。

所以,对于大部分个人投资者来说,投资美国股市比较好的标的是指数基金。 指数基金是被动管理,长期目标是取得市场平均收益。指数基金基本上不会采用其他手段来试图产生超额收益。所以只要控制好指数型基金的成本和管理人的质量,就可以跑赢大部分主动管理型基金了。

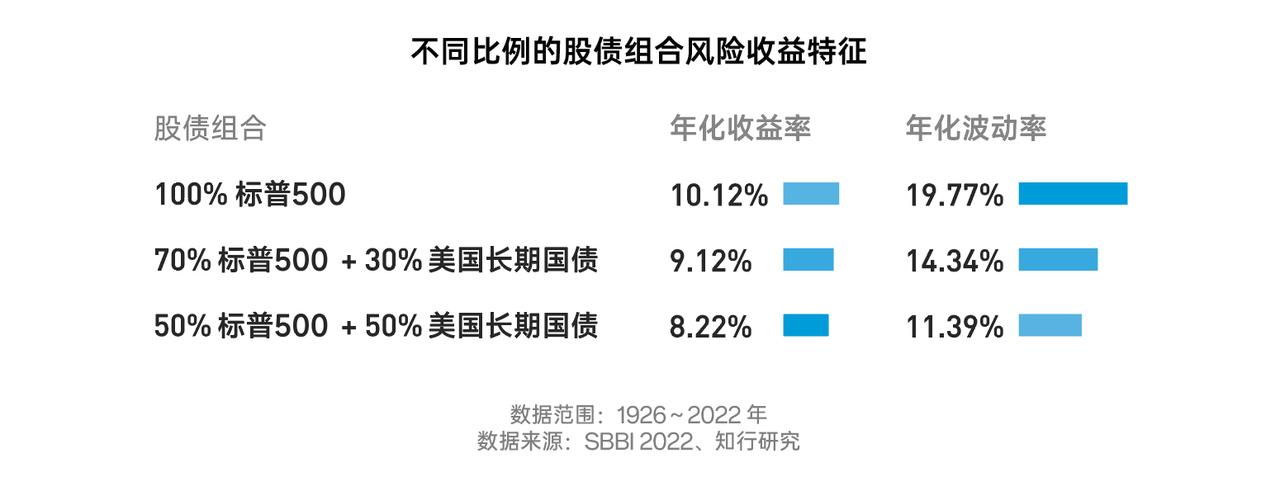

即便美股的波动要比A股低,但美股作为股票类资产,满仓持有的风险也很高。为了分散风险、降低波动,让个人投资者能长期持有下去,我们看到,海外长钱会引入一定比例的海外债券,尤其是美国债券。

我们使用 SBBI 1926 年至 2022 年标普500全收益指数和美国长期国债的年收益数据,回测了不同比例的股债组合,来看看引入债券的效果如何。相比于满仓标普500,70/30 的股债组合在不大幅降低收益的前提下,可以显著降低风险。

为什么会有如此效果?因为债券与股票本身属于相关性较低的两类资产,相关性较低有利于降低风险。另外,美国债券和美国股票,还存在一定的风险对冲作用。

基于此,海外长钱的大类资产配置是以美股指数基金投资为主,少量配置以美国债券或全球债券投资为辅 (比如全球或美国债券基金)。

前文提到,美国股票市场的交易者大多是有专业知识和交易经验的机构投资者,信息传播速度快,有效信息很快就能反映在市场价格里,这让任何择时和择股的操作都十分困难。

从长期来说,择时在美国股票市场中无法发挥作用,大概率对策略表现产生负影响。所以对于个人投资者来说,相比预判市场、主动调整股债仓位的行为,长期持有固定比例的配置型组合大概率会更优。

但同时,作为投资者,我们不得不面对的问题是,就全球金融市场占比最大的美国市场而言,2013 ~ 2024年,标普500上涨了312.4%,年化收益率为 12.5%,这可能触发了许多投资者的「恐高症」,现在开始投,难免会担心自己被「套在山顶」。

因此在买入方式上,我们看到,海外长钱更推荐投资者使用「分批买入」的投入方式,也就是将买入时点分散到了一年里的 12 个月,这种投资方式不仅平摊了买入成本,还将风险分散到不同的时间段,降低了集中在高点的可能。

投资海外市场时,一定会面临汇率风险。但长期规避汇率风险的成本是较大的,且目前市场上缺少汇率对冲版本的投资品。对于类似海外长钱这样以美国股票为主的组合,建议抱着投资 7 年以上的心态来买入。

在如此长的期限里,比起预测更重要的是日常行为。分批买入或者定投的形式其实一定程度上也是减小了汇率风险的。对于普通投资者来说,应对汇率风险的方式可能就是接受它。

至此,有知有行的四笔钱服务都已介绍完毕。以上的所有策略,你都可以在有知有行 App 详细了解。

我们深知,对于普通投资者来说,持续观察和评估策略的变动非常难。一方面,基金投资的专业度很高;另一方面,大多数朋友都是业余投资者,并没有足够的时间和精力来研究投资。

因此,有知有行会做你投资路上的向导,在专业领域,为你的投资保驾护航。更重要的是,在市场变化剧烈、组合发生变化以及其他你关心的场景下,及时出现在你身边,让你的投资过程「知其然,更能知其所以然」,陪伴你长期拿得住。

一个投资产品的收益,距离用户账户的实际盈亏,有很远的距离。

稳钱账户、长钱账户、海外长钱、投资实证、投资第一课、播客、专栏以及财务工具......

有知有行所做的所有工作,都是希望去解决「基金赚钱但基民不赚钱」的问题,去帮助每个普通人放下焦虑,同时在资本市场上获得应得的收益。

这足够挑战,但也值得我们一直努力。

海外长钱是为有知有行用户定制的投顾组合,基金投顾服务由嘉实财富提供。产品的过往业绩不预示其未来表现,请在全面了解产品的风险收益特征后独立作出投资决策。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

LillianMin

LillianMin

未来海外消费需求 指数基金+债 分批买入 汇率风险 7年+

同路人_qe0J5H

同路人_qe0J5H

有个疑问,百年未有之大变局之中,海外长线投资如何面对西方衰退?

平安致富小海螺

平安致富小海螺

打卡记录学习