保险专栏

保险专栏

近几年,大家都在讨论省钱,保险预算也开始收紧。

有些朋友还在犹豫,是否有必要花几千块配置一份重疾险;另一些朋友,虽然意识到需要加保,却迟迟没有行动。

重疾险的作用我们在之前的文章中介绍给 👉 有了医疗险,还需要买重疾险吗?,配置一份还是很有必要的。

但大家的顾虑我们也理解。所以今天,为大家介绍一个小众险种——失能险。对于那些因身体原因或预算问题未能配置重疾险的人,提供一个新的选择。

失能险全称「失能收入损失险」,属于健康保险的一种。

提到「失能」,很容易联想到瘫痪在床,没办法自己完成穿衣、移动、行动、如厕、进食、洗澡这些日常活动。

失能险的保障涵盖生活无法自理的状态,但和很多人想的不太一样,失能险不是为了持续提供护理金而存在的,这是护理险的保障范畴。

失能险的核心作用在于 「收入补偿」,这里所说的失能,主要指的是工作能力的丧失。

工作能力丧失,可能源于疾病,也可能是意外。

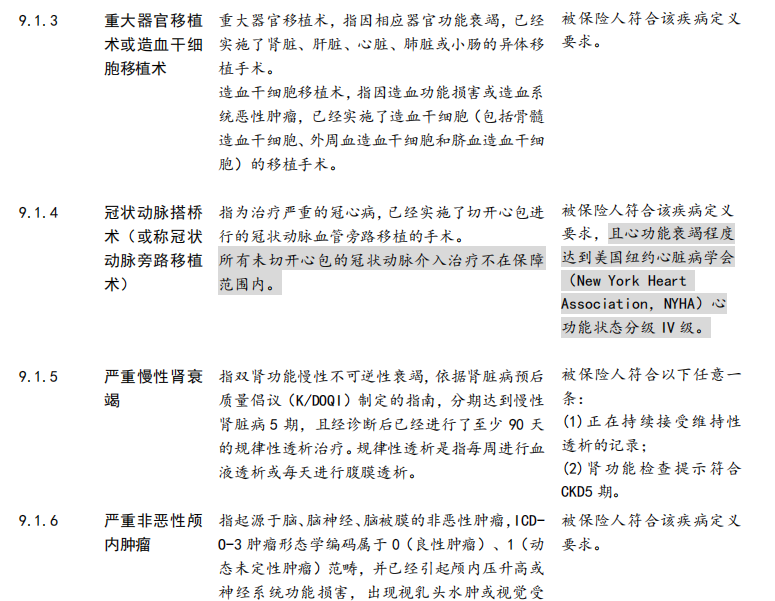

疾病失能,要满足两个条件:一是合同约定的特定疾病导致的,二是满足合同约定的失能状态。

(截图自珊瑚 1 号保险合同)

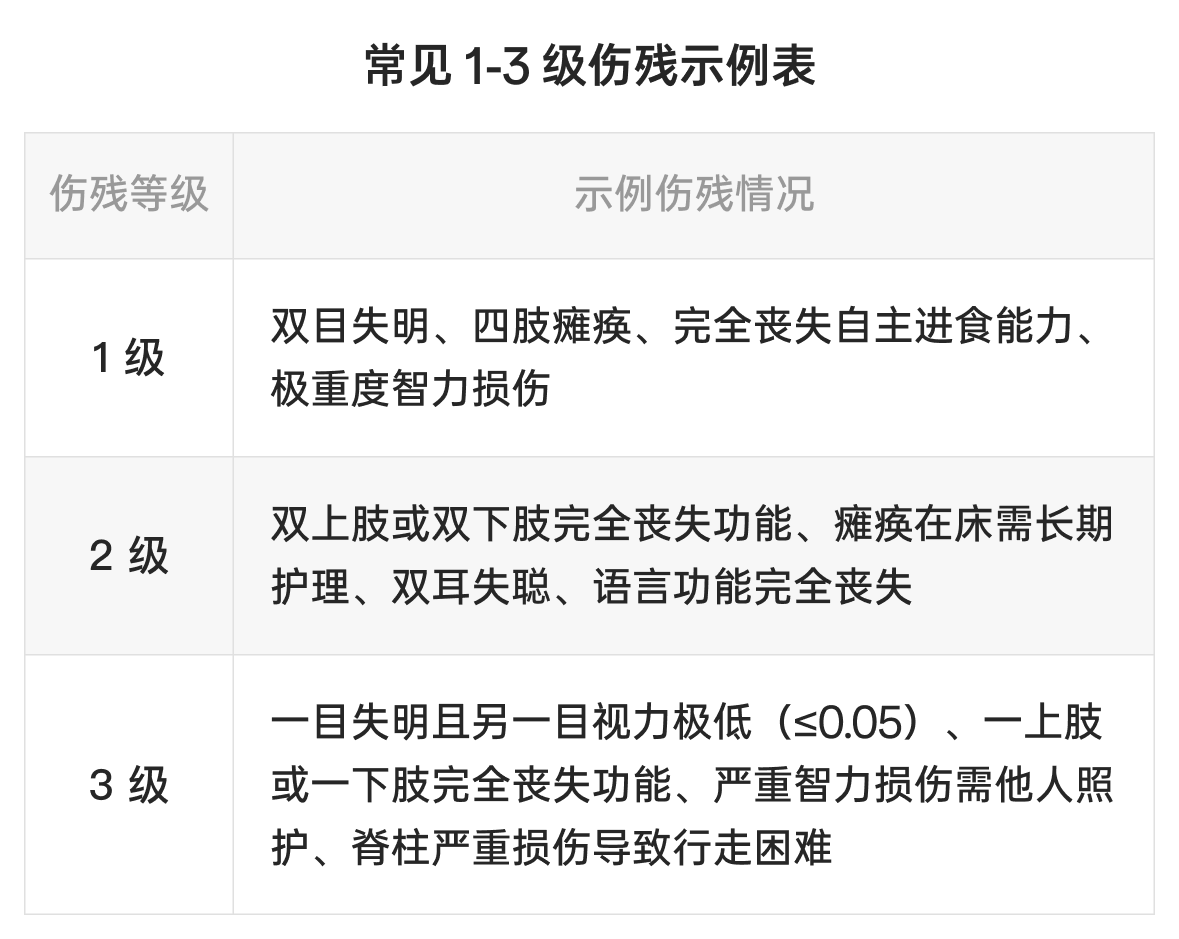

伤残失能,要看伤残等级,一般要求达到 1 - 3 级,这代表身体功能严重障碍或丧失。

(常见 1-3 级伤残示例表)

简单来说,失能险的保障责任就是,只要因疾病或意外失去工作能力,并符合合同约定的失能标准,保险公司就会定期支付赔偿金。只要失能状态一直持续,赔偿金就会持续发放,直到达到合同约定的时间或者次数为止。

可以看到,失能险的理赔条件相对严格,但正因如此,它的保费相对亲民。只需较少的投入,就能获得高额保障,保障属性很突出。

对于还没积累足够的存款,抗风险能力弱的年轻打工人、和那些肩负房贷、车贷、同时赡养父母、抚养子女的家庭经济支柱来说,有这样一份保障很重要。它能确保在失能期间有一定的收入来源,维持生活水平,减轻家庭经济负担。

看到「收入补偿」,对保险比较了解的朋友已经迫不及待地举起了手,这个功能重疾险也有,它和失能险有什么异同呢?

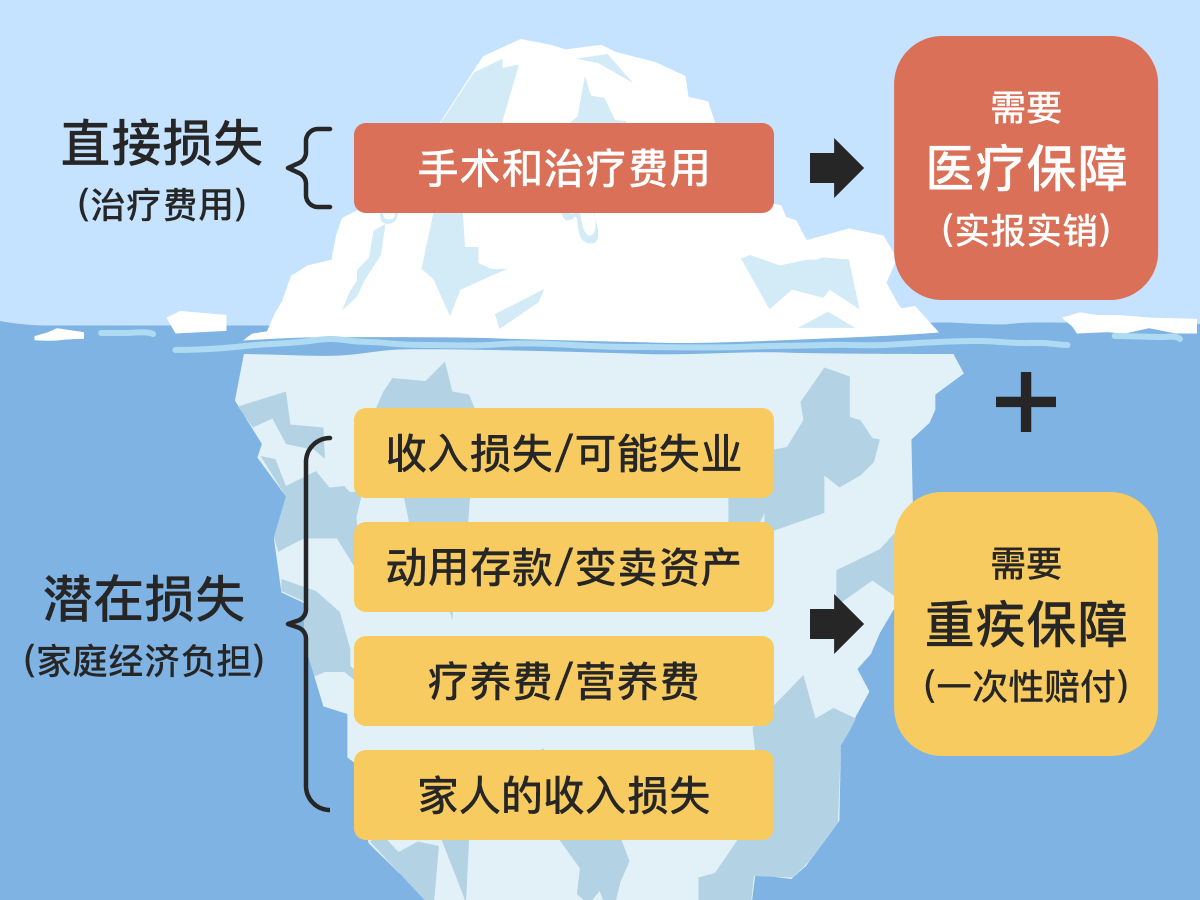

补偿得重疾时的收入损失,确实是重疾险的核心功能之一,和失能险的作用有部分重叠。

但两类保险侧重点不同,重疾险聚焦合同约定的重大疾病,确诊就一次性给付保险金,能用于治病、康复和生活开销。

失能险关注疾病或意外导致的失能状态。部分产品确诊时也会一次性给钱,但关键是在持续失能期间,长期、定期给付,为失能生活提供长期经济支持。

两类产品定位不同,覆盖风险也不同。国外保险市场,失能收入损失保险很成熟,在健康险里占比超 30%。可在我国,据《2023 年度商业健康保险经营数据分析报告》,失能收入损失险保费占比仅 0.04%。

因为产品供给现状,多数人买保险时,还是靠重疾险转移失能收入损失风险。

好在现在不少保险公司关注失能险,市场上产品慢慢变多。它们通常健康告知简单,保费也便宜。

多了一个选择,也多了一份纠结,重疾险和失能险,怎么选呢?

如果已经有足额(尽量做到 30 - 50 万,对于一二线城市的家庭,通常建议保额 50 万起)的重疾险,可以不用再额外配置失能险。

要是重疾险保额不够,想增强责任期的保障,可以叠加一份失能险,以较低的成本填补保障缺口。

要是因为身体原因买不了重疾险,或者预算有限,想配置性价比更高的产品,那失能险是不错的选择,能在极端情况下,提供一份保障。

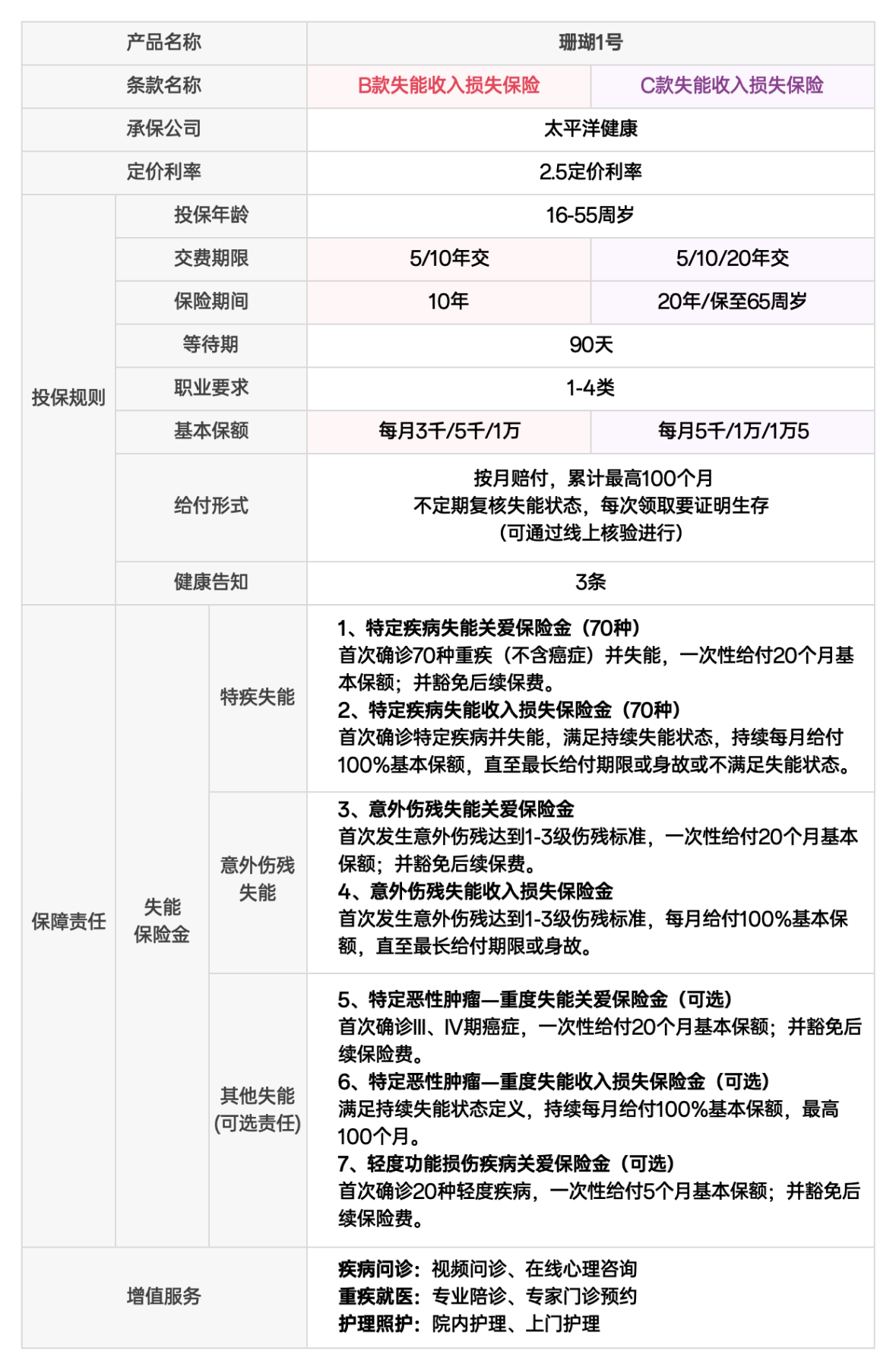

下面我们以太平洋健康保险的「珊瑚 1 号」为例,看看一款具体的失能险长什么样。

珊瑚 1 号的保险责任分为必选责任和可选责任。

先看必选责任。

必选责任是投保后自动附带的保障,无需额外选择。它主要包含两项:一是特定疾病的保障,二是意外伤残的保障。

这两项保障内容相似,可以拆分为三个关键词:

一次性大额给付:当被保险人因特定疾病或意外,达到合同约定的失能状态,保险公司会先一次性赔付 20 个月的保额,缓解不幸初期的经济困难。

豁免保费:赔付后,后续保费无需再缴纳,减轻支出压力。

持续收入补偿:若被保险人持续处于失能状态,保险公司将按月赔付保额,直至达到最长给付期限,或被保险人身故,或不再满足失能状态,弥补被保险人的收入来源。

以赵女士为例,30 岁的她为自己购买了保额 1 万元的珊瑚 1 号 C 款失能收入损失险,缴费期限 20 年,保至 65 周岁,仅选择基础责任,每年需缴纳保费 3282.6 元。

35 岁时,赵女士不幸因车祸瘫痪,符合赔付条件,她可一次性获赔 20 万元,同时豁免后续 15 年保费。

此后,每月还能获得 1 万元赔付,直至恢复健康或身故。若一直处于失能状态,最多可获赔 100 个月,共计 100 万元。

再看可选责任。

可选责任主要是疾病保障的扩展。

一是恶性肿瘤的相关责任,在必选责任的「特定疾病」中,并不包含恶性肿瘤,如果在意这点的话,可以在可选责任中勾选此责任。其保障内容与特定疾病、意外伤残的保障一致,即达到失能状态时,一次性赔付 20 个月保额,豁免保费,后续持续失能则按月赔付。

(特定疾病示例)

二是轻度功能损伤责任人,若首次确诊合同约定的 20 种轻度疾病,一次给付 5 个月基本保额,豁免保费,类似于重疾的轻症责任。但需要注意的是,此项责任后续没有每月的失能保险金。

此外,珊瑚1号还提供专家门诊预约、专业就医陪护、重疾院内护理,院后上门护理等特色医疗服务,为失能群体的就医和康复提供大便利;在康复过程中,提供家庭医生在线问诊、专业心理咨询,不但为患者和家属缓解身心痛苦,也给整个家庭减少了照护方面的负担。

总体来说,这个产品的保险责任很好理解,但仍有几点需要留意:

1)失能保险金的赔付前提是,被保险人「持续处于失能状态」,也就是说:

被保险人必须处于生存状态,如果被保险人身故,则赔付终止;

若恢复后不再满足失能状态,则赔付终止,即使后续再次满足约定的失能状态,也不能继续赔了。

2)特定疾病、意外、特定恶性肿瘤任一原因导致失能状态,领取赔偿后,其它原因再次导致失能,无法再领取保险金(轻度功能损伤不涉及这一条);

举个例子,钱先生投保珊瑚 1 号至 65 岁,40 岁因车祸意外失能,领取了 20 个月的一次性赔偿和 5 个月的失能保险金后恢复;

63 岁时因严重脑中风后遗症再次满足失能条件,此时失能保险金、一次性赔偿都不能领了。

3)即使合同到期,只要被保险人仍处于持续失能状态,就可继续获得赔付;

举个例子,若孙先生投保珊瑚 1 号至 65 岁, 63 岁严重脑中风后一直处于失能状态,除了可以领取 20 个月的一次性赔偿外,即便 2 年后保险合同到期,他仍能领取 100 个月的保险金。

最后看价格。

一般来说,由于保障范围相对较窄,加之又是定期保障,所以,失能险的保费通常会比重疾险更加便宜。加上健康告知相对简单,失能险产品给预算不足、想加保重疾,或者是因为身体原因买不了重疾险的朋友提供了一个新的选择。

以 30 岁的赵女士为例,保额 1 万元,保至 65 岁,20 年缴费,每年保费 3282.6 元,这样的价格多数人都能接受。

当然,失能险还在发展初期,未来有望在保障范围、赔付条件等方面持续优化,给大家带来更完善的保障,感兴趣的朋友不妨持续关注。

今年春节回家,和朋友小聚,偶然听说高中同学的妻子被诊断为白血病,正在等待骨髓移植手术,家里很困难。

我们曾一起读书、一起笑闹,而如今,曾经的朋友却要面对如此沉重的考验。

这样的事发生在自己身边、在同龄人身上,才真正感受到命运的无常。我们无法预知明天,但我们可以为自己和家人做好保障,避免因病或意外摧垮家庭。

失能险、重疾险,这些看似遥远的保障,实际上是关键时刻的支撑。生活的困难往往来得突然,但有保障,至少能让我们在困境中不至于束手无策。

不要等到事情发生后才后悔。提前做好准备,才能为自己和家人留下一份安心。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。