保险专栏

保险专栏

最近,DRG 医保改革、集采、原研药等热词屡次登上热门,百万医疗险还有用吗?还有没有必要买?随着医疗环境的变化,医疗险也不是一成不变的。

在医疗政策发生变化的同时,保险公司也在研发新的医疗险,以适应新的就医和保障需求,医疗险也迎来了新产品、新趋势。

今天我们就来聊聊这个话题,并结合一款最新的医疗险评测,看看在目前的形势下医疗险还能给我们提供什么解决方案~

我们都听说过身边的人因为高昂的医药费用而陷入困境。为了避免在生病时遭遇财务压力,越来越多人开始关注医疗险,提前做好准备。

不同的医疗险每年的保费从几百块到上万元都有,大部分家庭最适合的就是百万医疗险。关于百万医疗险的作用、如何挑选百万医疗险,之前也写过 👉 如何挑选百万医疗险?

最近关于医疗政策变化的新闻不少:DRG医改、集采、进口药在公立医院越来越难开了……

一方面,DRG 医改一定程度上避免了过度医疗、降低医疗成本;另一方面,对于患者来说,小病小痛、治疗费用不高的情况下可能影响不大,而如果遇到疑难杂症、想用先进的药品和治疗手段、对医疗品质有更高的追求,就会受到 DRG 的限制。

在这样的趋势下,公立医院普通部更多地是用来满足基本的医疗需求。而如果想在药品、治疗上拥有更多选择权,公立医院国际特需部、私立医院可能是更好的选择。

百万医疗险的覆盖范围是公立医院普通部,有人问,百万医疗险是不是就没用了?医改控费,看病的治疗费还会很高吗?想开原研药、进口药还能怎么办?

受限于医院范围,百万医疗险对医疗品质的提升作用有限,无法借助百万医疗险这个工具实现医疗自由、用药自由。

但这并不意味着百万医疗险就「没有用了」。如果遇到大病,依然可能会花很多钱,此时百万医疗险还是能够报销大额医疗费,对普通人来说还是很有必要的。

现在,一些百万医疗险也针对 DRG 进行了升级。一些比较优秀的百万医疗险可以覆盖外购药费用、康复费用、CAR-T治疗、质子重离子治疗等,同时提供健康管理相关的增值服务,拓展了保障范围。

当然,如果预算十分充裕,也可以考虑含国际特需部、私立医院的中高端医疗险,就医环境更舒适、医疗资源的选择也更多。

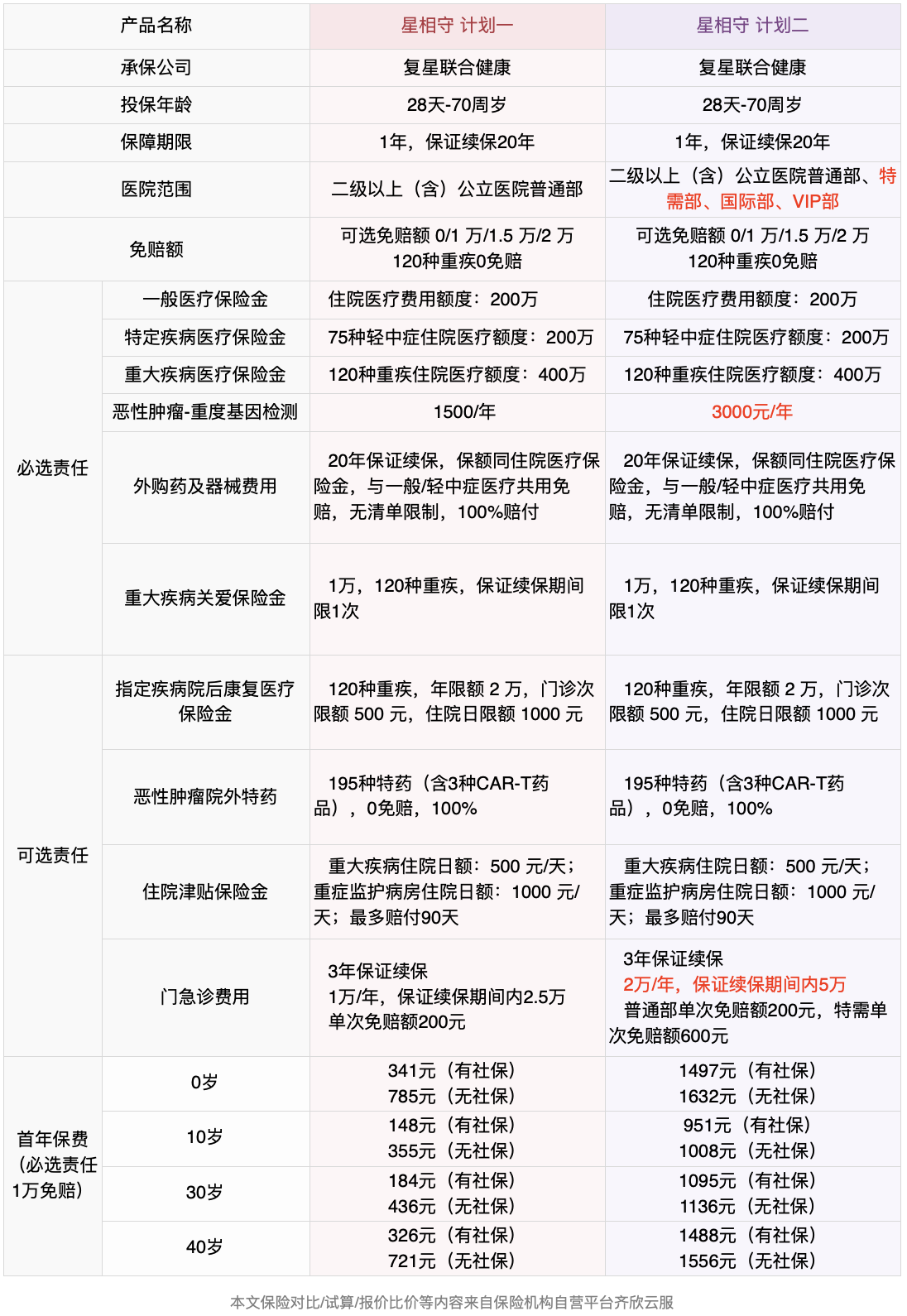

这篇文章我们评测的是一款刚刚上线的医疗险——复星联合健康星相守长期医疗。结合当下的就医需求,星相守在保障的设计上也有很多突破:

多种免赔额可选,支持 0 免赔

保障全面,包含院外购药(不限清单)、住院前后门急诊拓展至 45 天

计划一(普通版)、计划二(特需版)均可保证续保 20 年

星相守长期医疗分为 2 个计划,计划一覆盖的医院范围是公立医院普通部,保障扎实、性价比高,适合大多数人;计划二除了公立医院普通部,还拓展了公立医院国际部、特需部,保障范围有所升级,适合预算更充足、想提升医疗品质的人。

从保障内容上看,现在比较优秀的百万医疗险都能达到上百万的保额、保证续保 20年、可选的附加保障丰富,星相守长期医疗也不例外。

在这里还是挑重点说说:

▏多个免赔额选项,可选 0 免赔

目前多数百万医疗险的免赔额多在 1 万元左右,很少可选 0 免赔,星相守可以选 0 免赔、1 万、1.5 万、2 万免赔额,120 种重大疾病自带 0 免赔。0 免赔的好处是降低了理赔的门槛,小额的住院费用也可以得到报销,保障更全面。

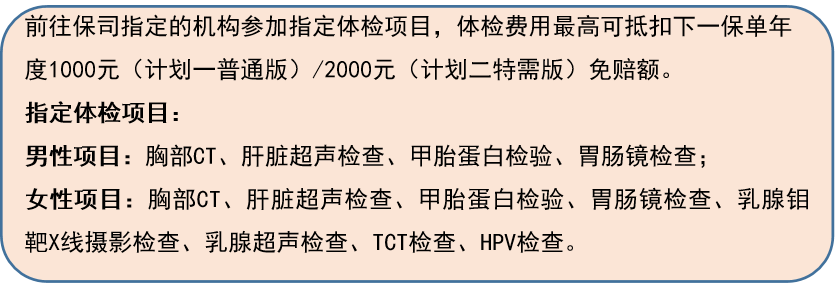

如果选了免赔额,星相守还有无理赔免赔额递减的规则,一年无理赔可减 1000 元,最多减 5000 元。如果是 2 人以上的家庭投保,还可以共享免赔额。同时,如果参加指定体检项目的话,体检费用也可以用来抵扣免赔额。

▏住院前后门急诊天数拓展到 45 天

星相守在住院前后门诊的保障天数上也是第一梯队,目前市面上的百万医疗一般覆盖住院前 30 天到后 30 天的门急诊费用,星相守延展到了前 45 天到后 45 天,住院前的检查、住院后复查等等都能涵盖。

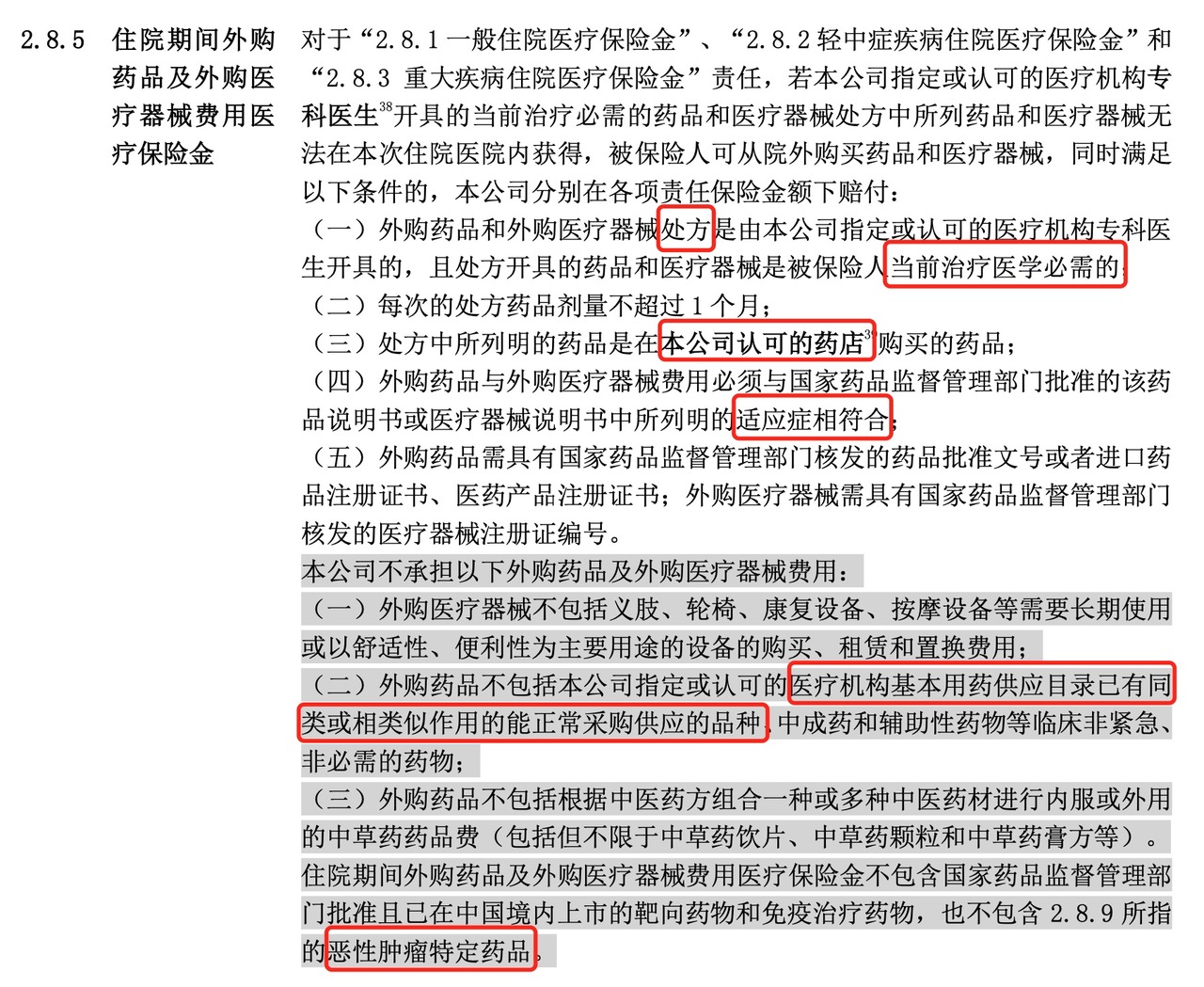

▏含外购药品及医疗器械,不限清单,保证续保 20 年

所谓的「外购药」,意思就是到医院外面去购买药品。目前院外购药已经不是一个新鲜事,随着 DRG 医改,这个情况可能会越来越普遍。比如一些特效药、新药、原研药等,如果是不在医保目录内的药品,医保是报不了的,那么这类包含外购药品和医疗器械的医疗险就能提供一定的帮助。

在之前,百万医疗险的「外购药」保障通常是限制药品清单或疾病种类的,主要覆盖的是一些重大疾病用药,比如恶性肿瘤特效药。

星相守在这一点上的升级就是没有对药品的具体清单作出限制,并且也是保证20 年续保。

不过,无清单限制并不意味着完全的用药自由,外购药仍需满足一系列条件,例如,很多产品会在合同中约定,必须由指定医疗机构的专科医生开具处方,且外购药品不能包含医保基本用药目录中已有且可正常采购的品种。在实际操作中,符合这些条件仍有一定难度。

(截图自星相守保险合同)

此外,基础责任中的外购药不包含恶性肿瘤特定药品,这个保障在可选责任中,也是保证 20 年续保的,建议大家还是勾选上。

如果遇到需要院外购药的情况,具体的流程是拿着医生开的处方,去保险公司认可的药店购买,再找保险公司理赔。目前百万医疗险的院外购药都有处方限制,虽然做不到完美解决,但已经是目前很好的解决方案。

▏预算充足可选:指定疾病康复医疗保险金

这项保障是可选保障。如果得了 120 种重大疾病,需要康复疗养,最高可以报销 2 万元,门诊次限额 500 元,住院日限额 1000 元。

大病治疗中,康复治疗至关重要。这个过程做好了,不仅可以帮助患者恢复身体功能,还能降低复发的风险,对生活品质也有帮助。如果说由于 DRG 限制了住院天数,需要转入康复机构治疗等情况,这项保障也可以覆盖一部分。

▏预算充足可选:普通门急诊医疗费用,3 年保证续保

如果日常去普通门急诊就医的频次比较多, 比如低龄的小朋友、免疫力比较差的人,想要覆盖小病小痛的门诊费用,星相守计划一可以附加 1 万元的门急诊费用,次免赔为 200 元,100% 赔付。3 年保证续保在门诊保障中也是很少见的,不用担心 3 年内停售或健康情况变化不能续保的问题。

总结一下,作为一款百万医疗险,星相守的保障全面,亮点不少,有很多针对现在就医需求的新升级:涵盖外购药和癌症特药、住院前后门急诊天数拓展到 45 天、最低可选 0 免赔、可附加门诊。如果还没有配置百万医疗险,星相守计划一就是目前第一梯队的百万医疗险之一。

如果对医疗品质要求比较高、预算充足,星相守的计划二将保障范围拓展到了公立医院的国际部、特需部、VIP部,能保证续保 20 年。

▏特需医疗也是保证续保 20 年

保证续保 20 年的百万医疗险已经很常见了,而星相守计划二这个含特需的医疗险也是保证续保 20 年,在条款约束上是目前含特需的医疗险中稳定性最好的。

目前市面上含国际特需部、含私立医院的医疗险,不管是中端医疗险还是高端医疗险,大部分的还是一年期的产品。除了星相守这款医疗险,还没有看到第二款既能保障国际特需部、保证续保时间还长达 20 年的医疗险。

在消费者的角度,医疗险的稳定性是很重要的,毕竟谁也不想刚买几年医疗险就遇到停售,如果此时身体情况不太好、过不了健康告知,在医疗险的选择上就会十分被动。而在保险公司的角度来说,长期稳健地经营一款医疗险也很有难度,尤其是含特需的医疗险就更具考验,可见复星联合健康在这一点上对自己的实力还是十分有信心。

▏可选特需门诊保障

星相守的计划二可以附加普通门急诊医疗费用,保额 2 万元/年,保证续保 3 年。

平时公立医院普通部人很多,国际特需部在就医体验的舒适度上要好不少,如果看门诊比较多,含特需门诊的医疗险还是很实用的,多花点保费,节省的是带孩子看病的时间。

星相守支持给未成年人单独投保,对家长受限于健康情况不能和孩子一起投保的家庭比较友好。需要注意的是门诊有次免赔额限制,普通部次免赔额 200 元,特需医疗次免赔额 600 元,一些单项治疗也有最高额度或次数限制,看重这方面可以特别留意。

综合来看,作为一款能覆盖特需部、国际部的医疗险,星相守计划二最大的亮点就是保证续保 20 年,想要升级就医品质、对续保稳定性要求比较高的可以重点关注这一款。

总而言之,星相守这款医疗险的出现还是十分令人欣喜的:不限清单的外购药品保障、可选 0 免赔、特需医疗也可保证续保 20 年,相信能够满足很多人在现阶段对医疗险的需求。

如果想用医疗险转移大额就医费用,可以选择星相守计划一,妥妥的市场第一梯队的百万医疗险。如果预算充裕,可以选择包含国际特需部的星相守计划二,可以在一定范围内提升就医品质、拥有更多就医选择。

随着 DRG 的推进,医疗险的升级可能会成为一个趋势,星相守做出的创新和突破相信也会有越来越多产品跟上,后面有好的医疗险产品我们也会陆续更新~

还有其他问题?欢迎留言、咨询~

产品链接:

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

此生待续

此生待续

和长相安2号相比呢?

Enco

Enco

咨询一下 如果我以前已经在支付宝上面购买了百万医疗,每个月有知有行更新保险推荐有我更中意的保险,我是退掉以前那个保险,重新投保吗?

striveye

striveye

居民医保是社保吧,是否有社保医疗选是?

过春天.

过春天.

这篇怎么不可以听

Julia Zhu

Julia Zhu

没有健康告知吗?