你好,欢迎来到《有知有行·投资第一课》。这是我们的第七讲。

在学习投资的过程中,你最常听到的一个关键词,可能就是「长期」了。不管是有知有行,还是各种投资课程、投资大师,都会强调长期投资、长期持有、长期规划的重要性。相信你也记得我们一直强调的,股票是长期收益最高的资产。

不过,这些理念虽然非常正确、也很重要,但是里面隐藏了一个非常关键的信息:「长期」到底是多长呢?我得坚持多久……才能算是长期投资呢?

我们还是先用数据回答这个问题。

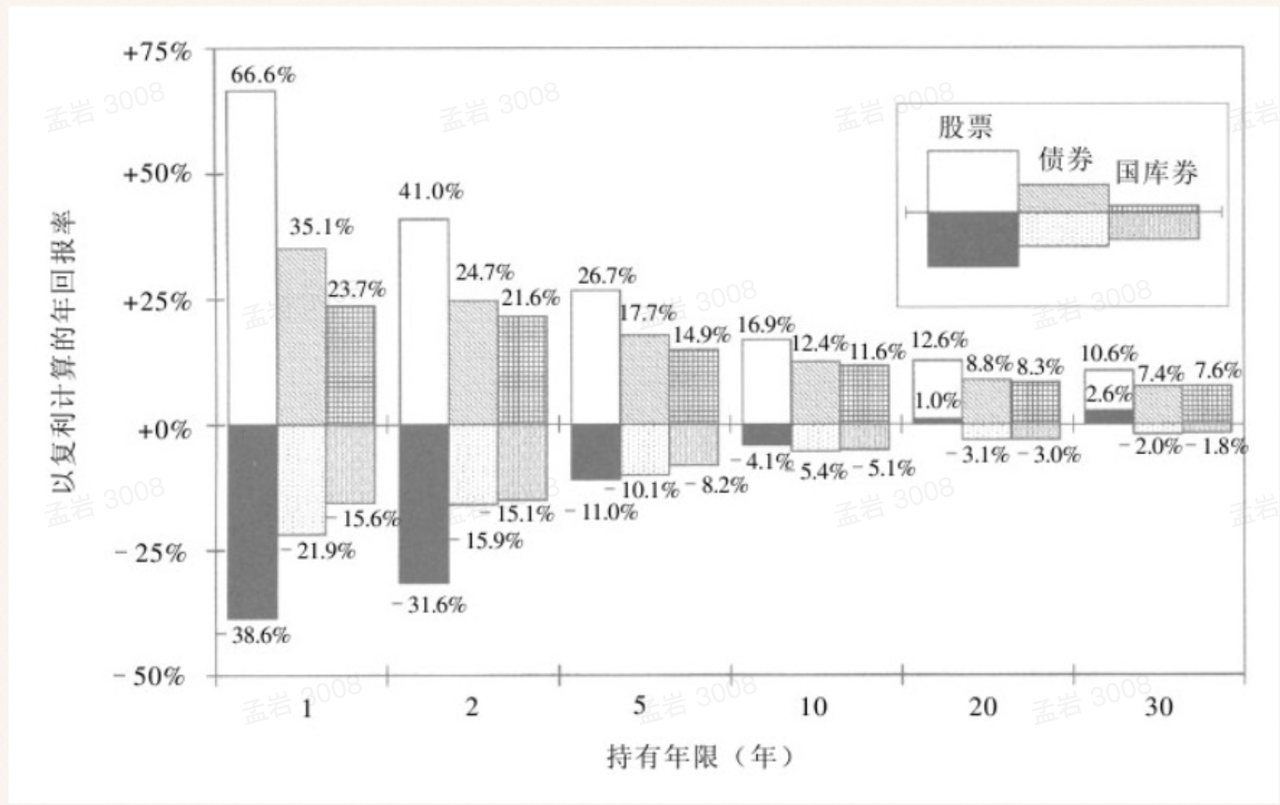

之前出场过多次的杰米·西格尔教授,对这个问题同样进行了统计。在《股市长线法宝》这本书中,他计算了从 1802 年到 2012 年这超过二百年间,在任意时点持有股票和债券的收益情况。

在上面这张图里,横坐标表示持有股票的时间,以年为单位;纵坐标显示的是年化回报率;而柱状图的高度代表了在相对应的年限里,最高与最低的回报率范围。

从图里我们可以很明显地看出一种趋势。从任意一个时点如果持有股票一年,我们的最佳收益可以是 66.6%,最差可以是 -38.6%,上下波动极大;

可如果年限拉长到 5 年,这个波动范围就变成从 -11.0% 到 +26.7%;

当时间继续拉长到 20、30 年,股票的收益率就越来越趋近于我们之前讲到的长期收益率:10% 左右(包含通胀)。

不过更有意思的是,当时间拉长到十年以上这个区间,持有股票的最差收益率,已经开始比持有债券和国债更高了。到了二十年以上,你可以获得的最差收益率也是正的。也就是说,在这个时间尺度上,只要持有不动,你毫无亏钱的可能。

我们再来看看A股的情况。

虽然A股并没有美股这么长的历史数据,不过我们还是可以做一下类似的研究。我们选取了万得全A指数,从 2005 年 1 月 1 日到 2020 年 10 月 19 日,近十五年的数据进行研究。得到的结果是,在任意一个时点持有 8.75 年以上,都可以获得正收益。如果把获得正收益的概率从 100% 放宽到 80%,最短的持有周期会下降到 4.83 年,这个数据比美股甚至还要好。

所以这组数据,应该算部分地回答了我们刚才提出的问题。当然,我们在这里并不是说,投资十年就叫长期,投资一年、两年半、三四年就不能叫长期——关键的不是去抠字面上的定义,而是掌握更多正确的信息。

不过,道理我们都懂——只要标的别选得太差,投资时间越长,挣钱的概率就越高,那么为什么长期投资还那么难坚持呢?在这里,我们先不说那些认知不够、贪心不足、自身情况不允许这些主观原因。先来看看在客观上,「长期持有」为什么这么难。

首先来看第一个客观现象,我把它叫作,投资回报在时间上的分布不均匀。

来看三张图:

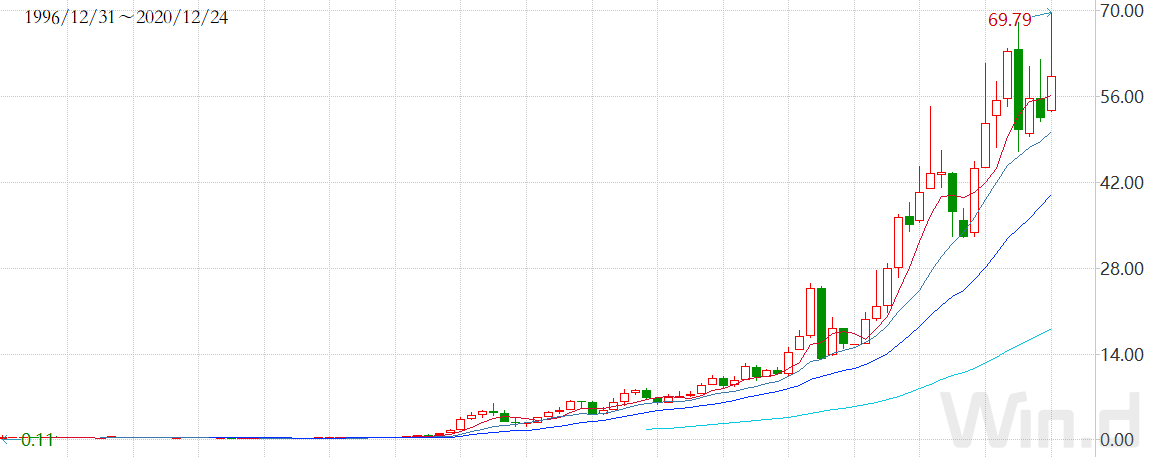

格力电器股价季度 K 线 | 来源:Wind

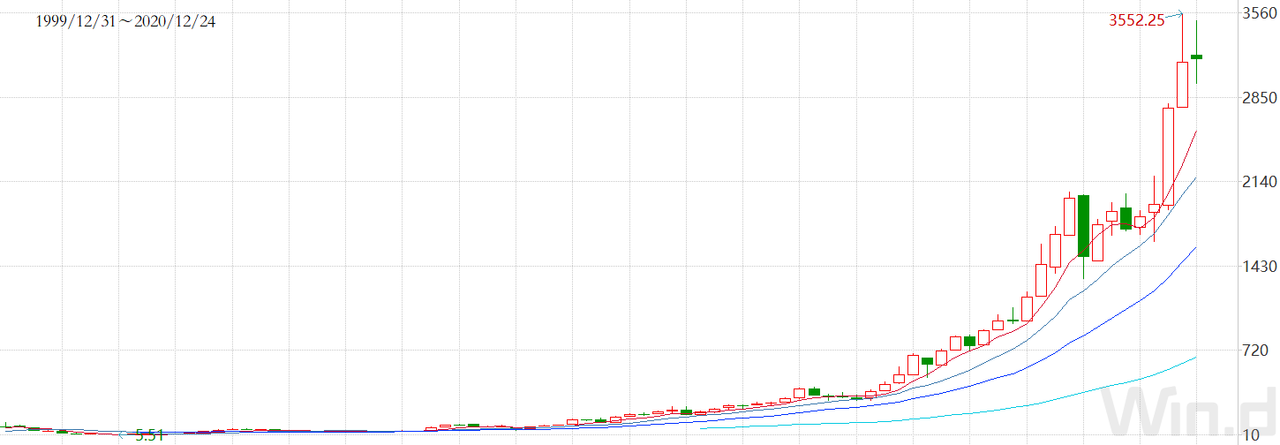

亚马逊股价季度 K 线 | 来源:Wind

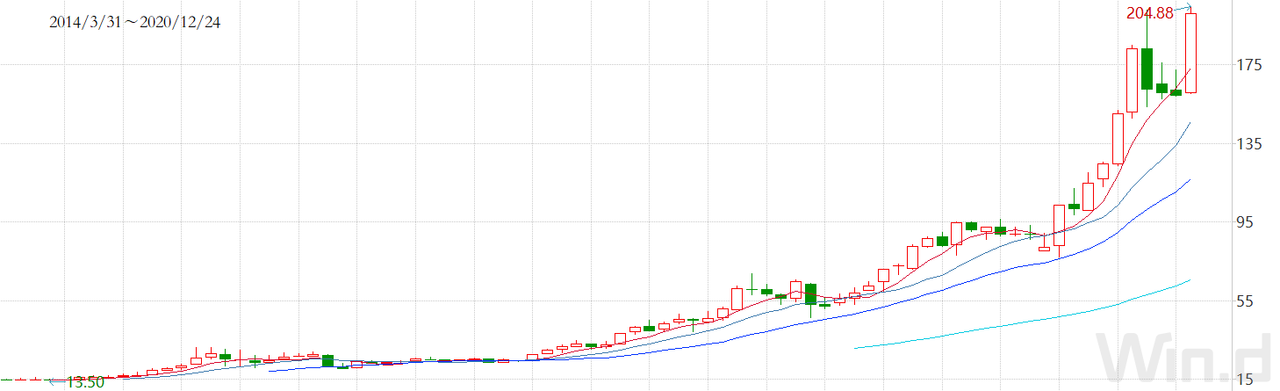

海天味业股价月度 K 线 | 来源:Wind

不知道你有没有发现,这些如今人尽皆知的好公司、白马股、核心资产,股价的发展过程并不是线性的。它们往往是蛰伏很多年,然后在一两年的短时间内完成主要的涨幅。

虽然在蛰伏期股价也会上升,但如果回头看这个曲线,更像是一种「量变引起质变」的感觉。而且这里选择的还是偏传统行业的公司,如果你去看看特斯拉的价格曲线,这个趋势简直更加明显。

上面我们说的是个股,现在我们来看看全市场的统计。

之前有学者统计了从 1996 年到 2015 年,长达 20 年里投资标普500指数的回报:

如果你在这段时间里持有不动的话,回报是每年 4.8% 左右;

如果因为各种原因,你错过了这 20 年里上涨幅度最大的 5 天,那么你的回报就会下降到每年 2.7%;

如果错过上涨幅度最大的 10 天,你的回报就会变成银行活期存款般的每年 1.3%;

如果你不幸错过了 40 天,那么你的回报就成为惨不忍睹的每年 -4%。

换句话说,在这二十年超过 4000 个交易日里,你要是错过了其中 1% 的交易日,这二十年你可能就都白忙活了。

同样,类似的规律在中国股票市场上也是一样的。还是统计 1996~2015 年这个时间段:

如果以上证综合指数回报,由于 2015 是个不错的牛市,这 20 年投资并持有上证综合指数的投资回报可以接近每年 10%;

但是如果你错过其中上涨最大的 5 天,回报就会下跌到每年 7% 左右;

如果你错过上涨最大的那 40 天,回报就变成了每年 -3.8%了。

所以在投资界有一句著名的话,叫「当闪电劈下来的时候,你最好保证自己在场」。

这就是我们上面说的,投资回报在时间上分布的不均匀。不管对于市场,还是对于个股,很可能我们大部分时间都在进行无聊的等待,而真正的上涨(或者下跌),只是在很短的时间内发生的。换句话说,等待相当煎熬,所以很多人就会选择卖出,然后去追新的热点。

长期投资之难,还体现在另外一个重要的方面,就是市场总是「轮动」的。

这里说的「轮动」,通俗地解释可以叫「三十年河东,三十年河西」,或者「风水轮流转」。这里的轮动,指的可能是资产表现的轮动,可能是投资风格的轮动,也可能是行业板块的轮动等等。我们之前的课程说,万物皆有周期,「轮动」就是周期的另一种体现。

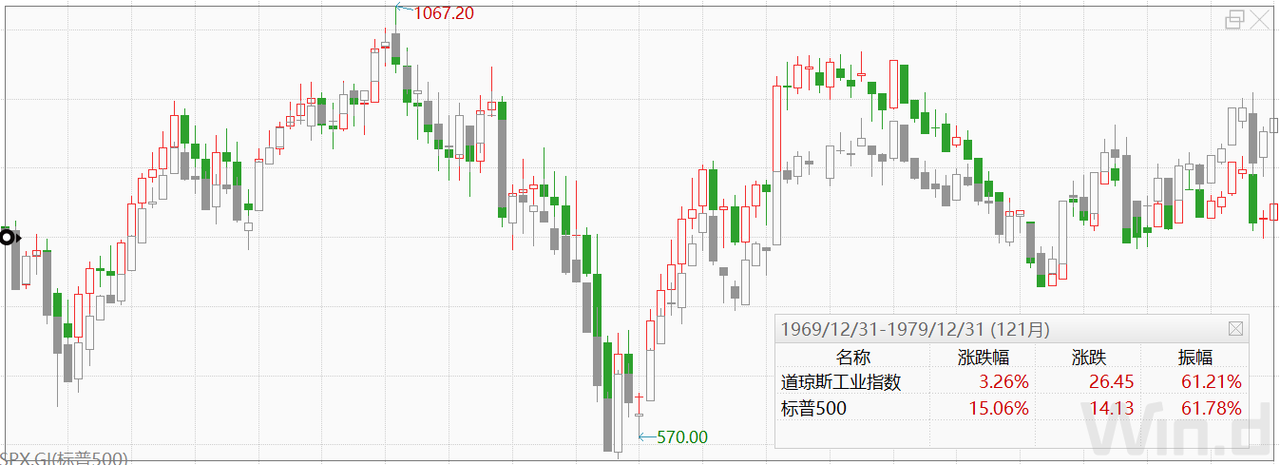

举个例子。如果我们回看历史,会发现美股市场在 1970 年代和 1980 年代的表现简直有天壤之别。在 1970 年代,美国经历了一系列的危机事件,比如越战升级、布雷顿森林体系瓦解、中东石油危机等等。而从 1969 年末到 1979 年末这整整十年时间,美国的道琼斯工业指数和标普500指数起起伏伏,十年下来几乎没怎么涨,如果算上通货膨胀甚至是亏损的。

来源:Wind | 灰色线代表标普500指数

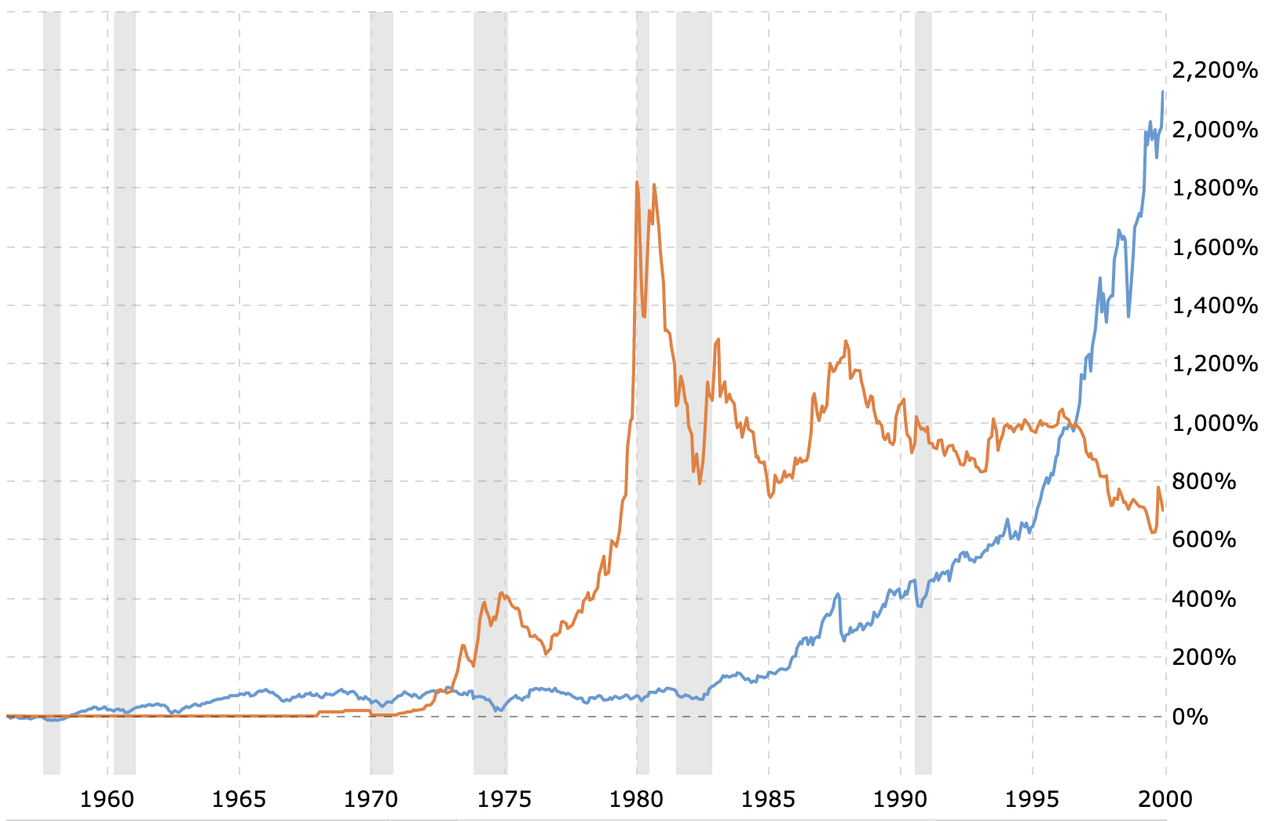

而从 1980 年代开始,美国经济复苏,美联储管制住了通胀,加上科技水平大幅进步,整个 1980 年代,标普500指数涨了 2.2 倍——这个幅度,和 2009 年~2019 年美国十年牛市的幅度是差不多的。

来源:Wind

见上图,虽然 1970 年代美股表现惨淡,但另一类资产——黄金的表现却非常强。在 1970 年代初,每盎司的金价在 40 美元左右,等到了 1970 年代末,这个数字跳到了 450 美元以上——十年涨十倍,这个回报堪比过去十几年的京沪房价。但整个 1980 年代,黄金的价格跌了一半之多。所以,没有某类资产能永远表现最好,这就是所谓资产表现的轮动。

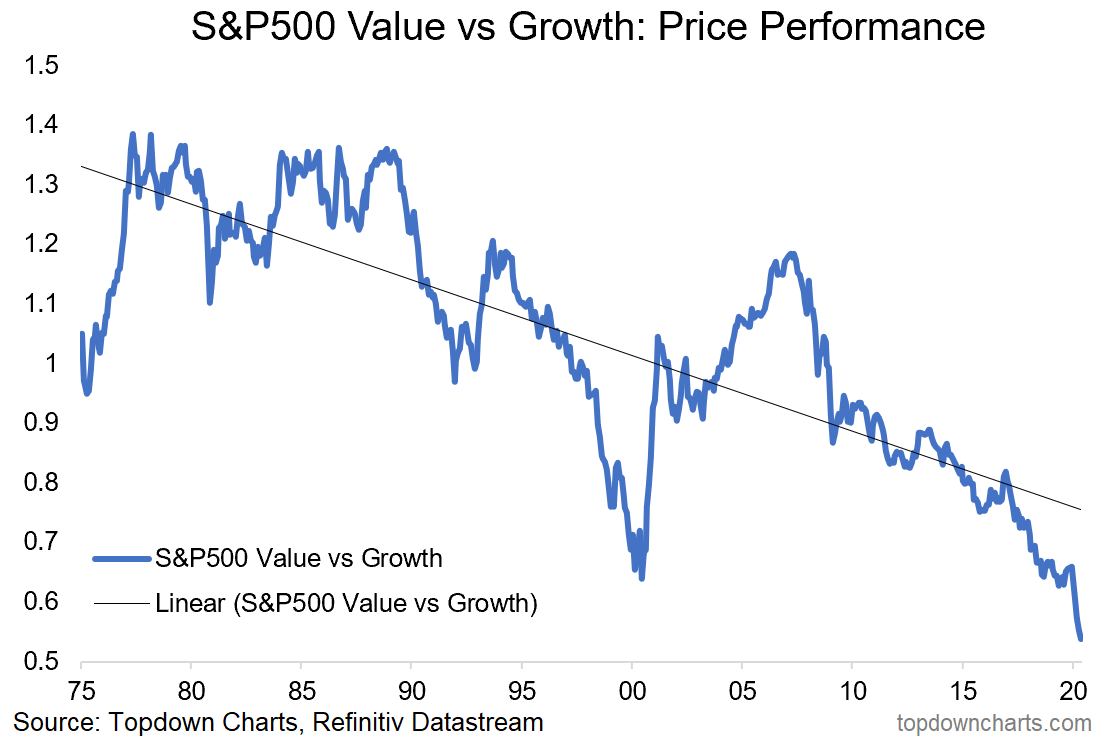

同样,在一个资产类别里,投资风格也可以轮动。比如从 2009~2020 年这段美股大牛市中,所谓的成长股表现非常出色,而价值股表现则非常凄惨,可以说惨到了历史最低水平。

这里要稍微说明一下,所谓的成长股和价值股,是一种偏人为的分类,不同地方定义有所区别。

来源:seekingalpha

不过,无论怎么定义,有一件事是确定的,不论中国还是美国,这个时间段的市场风格都是把头部公司的价格越推越高,而非头部的公司,哪怕非常便宜,也无人问津。之前我们在课程里也提到过「漂亮50」现象,没多久市场风格转换,不再那么热捧那些大公司了,这就是风格的一种轮动。

另外大家最熟悉的,就是所谓的行业轮动了。比如 2020 年,白酒、消费、医药是最热门的题材,但仅仅几年前,大家还在喜欢银行地产,或者 5G 半导体。所以,市场对行业的偏好也在轮动。

说了这么多轮动,它对我们长期投资的影响是什么呢?我觉得有两个非常大的影响:

第一,如果当前市场最受到追捧的那个主题,和你喜欢或者擅长的主题不一致,那么再坚定的人,也会对自己的持仓产生怀疑。比如你可能对汽车、地产很熟悉,但看不懂各种热门的科技公司在做什么,可能就会想,市场还会轮动到我这边吗?我是不是要放弃现在的持仓,切换到其他地方呢?这种过程中的未知感和不确定感,其实是非常难熬的;

第二,更关键的是,哪怕你的投资表现不错,但市场上总会有表现更好的、更热门的东西。比如你可能在一两年里跟随大盘上涨了 40%~50%,已经是很好的收益了,但别的人可能投了蔚来、拼多多、特斯拉、比特币,结果一两年翻了五倍十倍……看到别人赚得比自己多总是更难受的,这也会对我们的长期投资造成影响。

最后,我想从另外的角度重新回答一下这个问题。

当我们问股市长期投资需要多长时间的时候,其实背后真正的问题可能是,我们都不希望老了才变富。

我们通过投资获得的收益,和这三个因素有关:本金、时间和收益率。

收益 = 本金 ×(1 + 收益率)^ 时间

前面的课程里,我们讲过股市长期的预期收益率,今天我们推演了长期投资需要的时间。这些因素都是客观的,并不会因为我们希望快速变富而产生变化。

我们唯一能控制的,是投资的本金。

因此,对我们来说,可能更重要的事情是,放下焦虑、专注在工作和生活上,在我们自己不断变得更好的同时,去收获更多的工资、股权等其它收入。与此同时,做好资产配置,根据自己的兴趣慢慢地拓展能力圈,在合理的范围内提高我们能获得的收益率。

而有知有行,就会在后面的课程里协助你打造全面的投资体系,陪伴你尽可能坚持长期投资,并且在过程中保有良好的心态。

下一讲,我们将探讨一个投资中特别现实的问题,应该集中投资还是分散投资。我们下一讲见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

vivianbear

vivianbear

当闪电劈下来的时候,你最好保证自己在场——所以必须长期在场,不能一味等低估再投入,也就是根据e大说的根据概率确定投入比例,在不太贵的时候先买一点

潘震钊

潘震钊

当前ai横行,我们投资应该跟着趋势走下去吗

牛牛向前冲

现在回头看看,又是半导体,科技疯啊

唐霜霜

唐霜霜

比如 2020 年,白酒、消费、医药是最热门的题材 2026年的今天大家避之不及,等着回归

蔡琨

蔡琨

人的一生好短暂,最多不过100年。 从200年的时间维度来看投资。至少5年起步才能看到资产本来的模样 任意时间买入持有5年波动的范围才到-11%到+26.7% ,10年以上的波动还有-4.1到+16.9% 甚至20年以上才接近10%左右的长期收益率,-的往下回撤的波动控制在3%以内。(包含通胀) 这是美国国运的200年的长期收益率,投资中国未来100年200年的长期国运收益率是多少呢? 从35岁才开始投资,每5年看一次账户 40岁的时候账户回撤还有-10% 45岁的时候账户撤回还有-5% 50岁的时候,才能看到账户接近长期收益率了 ,我的心里预期就是6%-8% 这就是我为自己的退休来学习的目标。 50岁的时候,收获一个参与经济建设分享经济成果的投资账户 在这个过程中 不断的修行心,修练自己实事求是的心 用投资的维度 来看到生活中的其他事情呢? 【当时间拉长到十年以上这个区间,持有股票的最差收益率,已经开始比持有债券和国债更高了。到了二十年以上,你可以获得的最差收益率也是正的。也就是说,在这个时间尺度上,只要持有不动,你毫无亏钱的可能。】 我们用10年来规划,有风险但长期有收益的事,比如发展自己的天赋,写作,沉淀自己的长期IP,阅读,运动,这都是可以长期用10年维度规划的事情,最差的情况也比保底选项(按部就班的升职加薪)要好 而把这些长期向上的规划时间拉长到20年,来做一件事,毫无亏损的可能! 这大概就是 投资和人生 双赢的模样。

雷内

雷内

长期持有是为了闪电劈下时能够在场。 风水轮流转,不要跟真风水转。 我们唯一能控制的就是本金。

Moda

Moda

要提升自己,提高可以投入的本金。

灰色এ梦

灰色এ梦

投资回报率是非线性,不对称性分布,假设你投资20年,可真正能让你赚钱的可能只有最关键的20天,而你无法预知那20天何时到来,一旦错过了,你就只能赔钱,成为“韭菜”。

катя

看到这里我想起来,我妈07年的时候因为和我爸赌气随便买了几千块的某不知名(我没听说过)ETF,“就当把钱扔了”。然后最近因为我开始学习理财在他们耳边念叨她才想起来。前两天去当时购买的银行办卡让人家给查了一下,居然还是盈利的。

王小灿

王小灿

学习了 还得消化