保险专栏

保险专栏

每次听到有人说,自己因为身体有异常,买不了医疗险。

我都恨不得挥舞双手,大声告诉他们:现在市面上,已经有不用健康告知,甚至癌症、心脑血管疾病患者也能投保的医疗险了。

我一直很喜欢这类产品,它们为身体有异常的朋友提供了一份托底保障,能让人安心很多。

在《身体异常的朋友,医疗险有了新选择》中,我们详细对比过「众民保·百万医疗险」和「长相安 3 号」。最近,这两款产品都迎来升级,价格不变,但保障内容更丰富了。

此外,众民保系列还有另一款热门产品——「众民保·中高端医疗险」,价格更高,保障也更加全面。

这篇文章,就带大家一起看看,这三款产品,应该怎么选。

先简单回顾一下这类产品的特点,如果你已经很熟悉,可以直接下拉到「产品对比」部分。

首先,这类产品投保限制非常少。

没有健康告知,无论是否有住院、就医、异常检查记录,都可以直接投保。投保年龄范围也广,职业限制少,大部分人都能上车。

其次,一般既往症也能赔付。

能买到还不够,大家最关心的,是已有的身体异常能不能保,能不能赔,能赔多少。

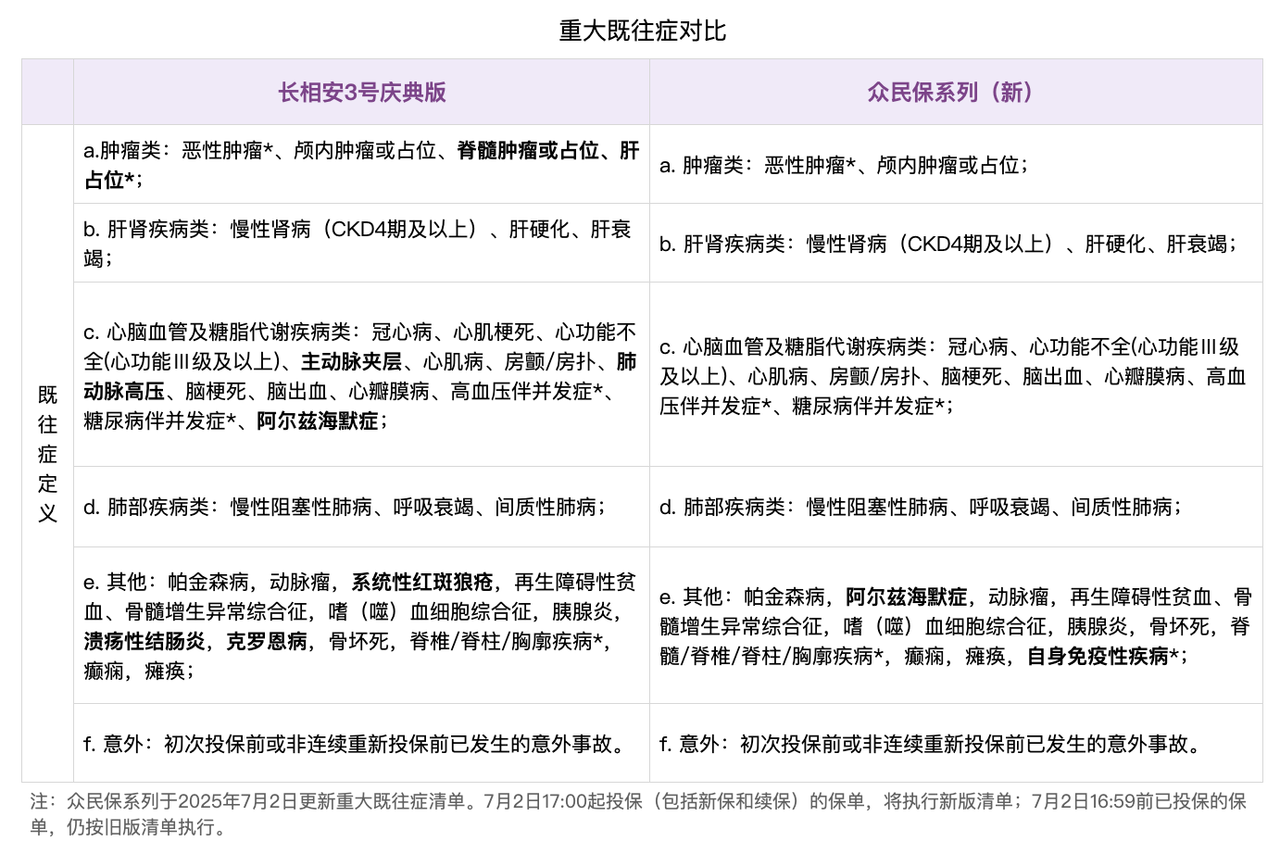

这类产品的合同中会列出「重大既往症」,对于这些疾病导致的医疗费是不赔的。即,👇 表里的重大既往症及并发症导致的医疗费用不赔,但其他疾病仍按约定赔付。

(图源齐欣)

举两个🌰帮助理解:

小明过去得过甲状腺癌,属于合同列出的「肿瘤类」。因此,甲状腺癌的复发、转移、持续或并发症不能赔,但若将来得了与甲状腺癌无关的其他癌症,依旧可以理赔。

小丽投保时查出肺结节,肺结节并不在重大既往症范围内,因此后续因肺结节住院,相关费用可以赔;若将来发展为肺癌,也能赔。

前面两点听起来很吸引人,那它有什么缺点呢?

与普通百万医疗险相比,这类产品通常免赔额更高,使用门槛也相对更高。

虽然它们同样涵盖住院医疗、特殊门诊、质子重离子治疗、外购药等普通百万医疗险有的核心保障,但保障细节上仍有不足;且通常不保证续保,产品稳定性也弱一些。

这也很正常,世上没有十全十美的产品,难以在保费、投保门槛、保障责任上都做到面面俱到。

如果身体条件允许,仍推荐优先考虑普通百万医疗险,例如「星相守」就是不错的选择,戳 👉 新款百万医疗险测评,看病就医还有哪些好选择? 了解详情。

而这类免健康告知的百万医疗险,更适合:

因健康问题无法投保普通医疗险的人;

想为高龄父母配置医疗保障的人。

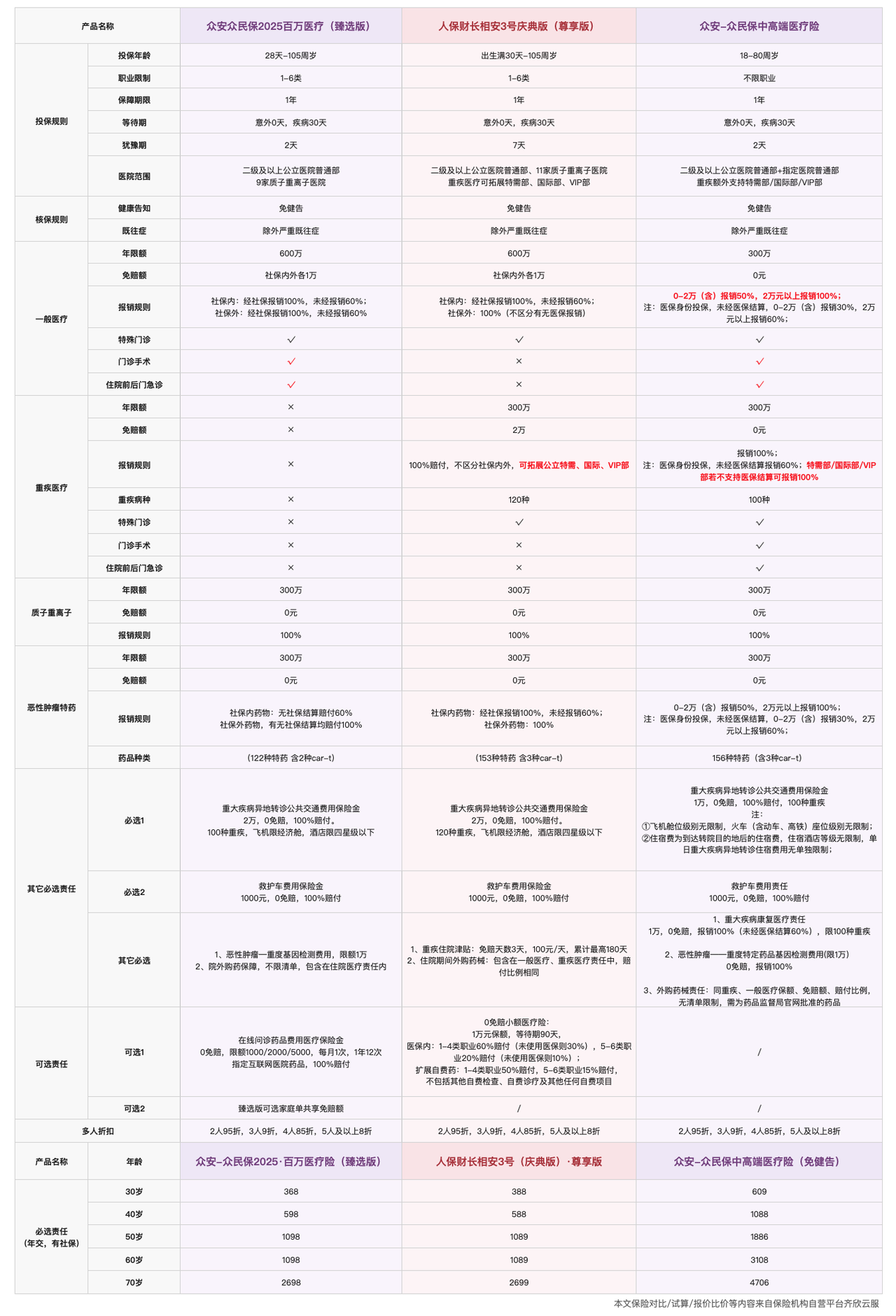

我们先来看表格:

长相安 3 号庆典版分经典版、尊享版;众民保2025分经典版、臻选版。不同计划主要区别在价格、报销比例和恶性肿瘤院外特药种类。建议优先考虑报销比例更高的尊享版或臻选版,以下分析也将以这两个版本为例。

先来看两款产品共同的升级:

1. 外购普通药械全面放开

两款产品都放开了外购药品和器械的限制,不限疾病、不限清单,抗癌药、心脑血管药、人血白蛋白、丙球蛋白等常用药都在保障范围内。

不过,这并不意味着完全的用药自由,报销仍要满足「由指定医疗机构的专科医生开具处方」等条件,实际使用中仍有一定门槛。但整体来说,这样的升级还是值得肯定的。在药品集采、DRG改革的背景下,有外购药责任一定是优于没有的。

2. 质子重离子治疗覆盖医院增加

此前,大多数百万医疗险只支持报销「上海质子重离子医院」的费用,选择面比较窄。

升级后,众民保2025扩展到9家医院,长相安 3 号庆典版扩展到11家,使用更便利,且即使报销过质子重离子治疗,只要次年还可续保该产品,那么质子重离子责任也依旧是可保的。

虽然这项治疗使用概率不高,但因费用极为昂贵,能覆盖就是加分项。

接下来,看看两款产品不同的升级项。

首先,是基础责任的完善,新增住院前后30天的门急诊费用、门急诊手术。

这项保障看起来平常,但在实际就医中非常重要。

一般来说,即便需要住院,也要先在门诊就诊,医生评估后再安排住院;出院后,还需要回门诊复诊。若没有这项保障,这部分费用就需要自己承担。

尤其在医疗资源紧张的地区,从决定住院到真正办理住院手续,可能需要等待一段时间。以癌症为例,从检查到住院手术,也要在门诊进行各种检查,产生不少费用。这时,保障范围更全面的产品就显得尤为重要。

此外,还新增了两项可选责任:

一是,慢病原研药保障。高血压、糖尿病等慢性病患者,可通过线上问诊,线上购药并报销,减轻日常用药负担。

二是,家庭共享免赔额。众民保支持家庭单,并且可以给父母以及配偶父母投保。如果考虑给夫妻双方父母都保上,可以考虑附加此选项,一旦其中一个老人住院,其他家人的免赔额就会大大降低,还是挺实用的。

这次升级还优化了投保和续保规则:

新增无社保版,但保费会贵不少。

犹豫期从 2 天延长到 15 天,给了大家更多考虑时间,但还是建议大家想清楚再投保,避免折腾。

一大卖点是,重疾扩展到特需医疗。

若罹患合同约定的120种重大疾病,就医范围扩大到特需部、VIP部、国际部,不限社保,2 万免赔额以上,报销比例100%,年度最高报销 300 万元。

对于罹患重疾的患者来说,能在环境更舒适、服务更好的特需部就医,无疑是个利好。不过,需要注意的是,重大疾病必须确诊之后,去特需部或 VIP 部就诊的费用,才可以报销。

大多数重疾的确诊条件,都是需要持续治疗满足一定天数,或者进行了特定手术之后。比如癌症,需要通过手术获取病理组织切片后才能确诊。如果在确诊之前就去了特需部,相关费用并不在保障范围内。

又比如脑中风后遗症,需要持续180天后才算重大疾病,从发病到满足条件这段时间,在特需部就诊的费用也无法报销。

因此,即使有这项责任,确诊之前还是先在普通部就诊,确诊后再转去特需或国际部,会更稳妥。

二是,新增了可选责任 0 免赔小额医疗。

0-65周岁可附加,每年最高可报销1万元,免赔额为0,限社保范围内费用,报销比例按职业类别不同而有所区别。这项保障只覆盖新发疾病,既往症及并发症不赔。虽然价格不高,一年只需多花一两百元,但因报销比例有限,除非预算充足,否则并非必选。

如果预算充足,有没有保障更优的选择呢?可以考虑众民保·中高端医疗险。

这款产品虽然名字里带「中高端」,但与传统中端医疗险不同,它只保障确诊了100 种重疾后的特需医疗,更像是百万医疗险的 Pro 版。

且需注意的是,和长相安 3 号庆典版一样,只有在确诊后,重疾在特需部或国际部产生的费用,才能按合同报销。

它的亮点在于,既有众民保2025 在基础保障上的完善,又有长相安 3 号庆典版重疾扩展到特需医疗的优势。如果不想做选择,这款产品可以一次性满足。

此外,还有一点最容易被感知到,就是它的0免赔设计。

虽然免赔额为 0,但不同医疗费用的报销比例也有所区别:2 万元以下的部分,报销 50%;超过 2 万元的部分,报销 100%。如果不幸罹患重疾,则所有费用都是 0 免赔,100% 报销。

一直以来,没有健康告知的百万医疗险常被诟病免赔额高、使用门槛高,而这款产品的0免赔设计,尤其适合体质偏弱或年纪较大的长辈,住院概率和频率较高,使用起来更划算。

当然,价格也更贵,尤其是60岁以上投保,保费差距更大。选择时,需要根据预算和需求,做出最适合自己的决定。

写测评最怕遇到产品长得太像,没什么可比性。这次的测评让我很开心,因为这三款产品各有特点,能满足不同的需求。

如果让我选,我会偏向众民保2025,保障责任更全面,性价比也高。毕竟要给家里长辈都保上,每年的保费也是一笔不小的支出。

如果预算充足,且对就医品质有更高要求,可以考虑众民保·中高端医疗。这款产品也适合年纪较轻的朋友给自己配置,对年轻朋友来说,价格没有比其他两款贵太多。

如果主要看重特需医疗,同时想兼顾性价比,长相安 3 号庆典版会是更合适的选择。

查看产品详情可以戳 👇:

个人投保:

多人投保:

如果你还有疑问,或者有其他个性化需求,可以 🙋预约顾问,请顾问老师为你详细分析。

如果你对「预约顾问」这件事还有顾虑,不妨看看 👉 《预约保险顾问前,你是不是也有这些顾虑?》,或许能解答你心里的疑问。

法律声明本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

徐同学Alee

徐同学Alee

小主也是保险经纪人么😂

格勒刘永丽18047906010

格勒刘永丽18047906010

我爸爸是心梗2次支架,脑后都住院,现在可以上这个保险吗?

Eric Luo

Eric Luo

感谢小主介绍 我看到文章中众民保中高端产品关于“重疾”部分报销费用的描述“只有在确诊后,重疾在特需部或国际部产生的费用,才能按合同报销。”,但我具体看保险条款里说是仅针对国家认证二级及以上公立医院的普通部报销,乍一看好像是矛盾的,是我理解有问题么? 可以帮忙解释一下不~

tellercen

tellercen

请问众民保2025在重疾医疗一栏打叉要怎么理解?是因确诊重疾产生的住院和门诊等费用不赔付吗?

Jay23

Jay23

众民保2025 是有门诊手术的吧?

淇淇淇淇

淇淇淇淇

如果已经配置了重疾险,医疗险可选责任里面的“个人重大疾病保险”还需要加上吗?

每天都有小确幸

如果患上保险范围中的疾病,第二年还可以续保吗?

丁丁的1977

丁丁的1977

不懂就问。买一般百万医疗险的时候,因为有甲状腺结节,肺结节,但还是可以买,只是免除相关责任,和直接买免健告,哪个更合适?

知而稳行

知而稳行

对此我感同身受,我也购买了惠民宝一类的保险产品,我是以特定既往症人群的身份购买的,在保险期间内,无论何种病均按特定既往人群的免赔额和赔付比例计算保险金额。免赔额(医保范围内、医保范围外各2万元),赔付比例30%,赔付门槛相当的高。保险专栏的文章几乎每一篇我都看过,免赔额、既往症、等待期 、宽限期、保险责任、保险金额、健康告知,保证续保期间总赔付限额,保险期间赔付限额,各项保险责任对应赔付限额、免责条款等名词术语我都理解。通过学习各篇文章对保险还是有一个大致的了解的。但正如文章中所说的,“不是人 筛选保险产品,而是保险产品筛选人”。到了一定年纪,大多数人都过不了“健康告知”这一关。过不了这一关,一切保险产品无从谈起。 谢谢你们的知识普及,谢谢你们的辛苦工作,只求耕耘,不问收获,而收获自至。保险到期后,我和我的爱人各买一份“众民保”。 哦,我会把他介绍给我的好朋友们,送人玫瑰,手有余香

双全

双全

精神类疾病,双相情感障碍患者,可以购买这3种产品里的任何一种吗?