知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

各位好久不见啊,因为国庆假期,黑板报专栏停更了两周,今天复更啦。先来看看股市的表现,从上一次黑板报文章发布时间 9 月 24 日开始,一直到 10 月 14 日,A股经历了节前上涨、节后回调的行情。从全市场来看,中证全指变化不大,最新的全市场温度是 67°。

虽然中证全指变化不大,但具体指数的股价波动,那就大多了。尤其是国庆后在中美贸易摩擦升级的背景下,科技成长风格的指数下跌幅度很大,从 9 月 24 日到 10 月 14 日,创业板指下跌 5%,在我们关注的指数里,表现垫底。全指信息、恒生科技、全指医药下跌幅度也较大。相对应的是,中证红利上涨了 2.61%,表现不错。风格的分化与轮动,对于长钱账户这种均衡配置的组合来说,风险更为可控一些。

接下来我们看长钱账户的操作情况。我们看到,国庆节后的 10 月 10 日,长钱账户作出了第二次减仓全指信息基金的投资决策,本周长钱账户没有进行调整。10 月 10 日的具体调仓解读,我们留给下周黑板报详细介绍。

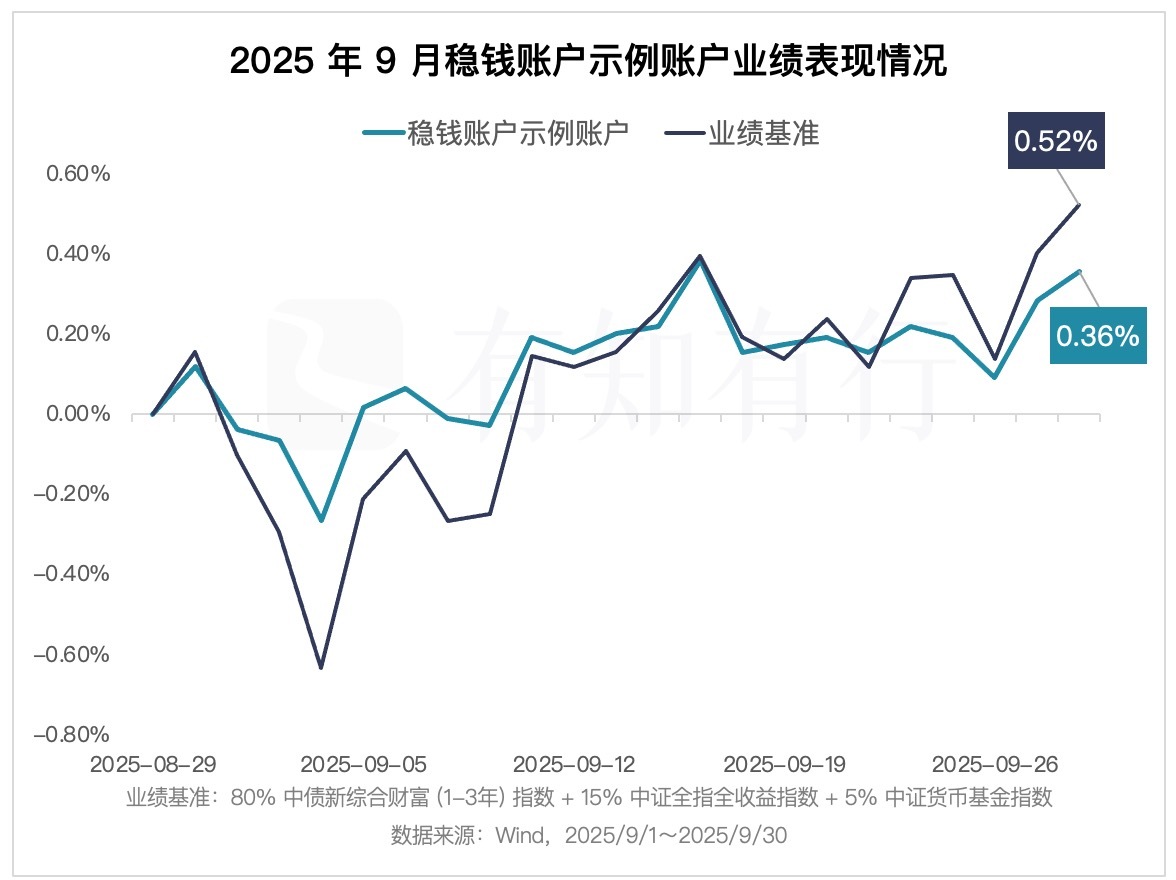

本周又逢月初,是我们更新稳钱账户月报的时候。首先来看看稳钱账户 2025 年 9 月的表现情况。

在股票市场持续升温的背景下,稳钱账户示例账户在 9 月继续创下成立以来业绩新高。9 月上涨 0.36%,同期业绩基准上涨 0.52%,相对跑输基准的原因主要在于主动债券基金整体有一定拖累。从指数的对比来看,稳钱账户选取的基准指数中债新综合财富(1-3 年)在当月的收益率为 0.05%,而同期中证纯债债券基金指数的收益率为 -0.18%。

整体来看,全市场的债券基金在 9 月平均表现都相对跑输了指数本身的表现,主要原因可能是债券基金在过去一个月,在多重利空作用下,遭遇了一定程度的赎回。这些利空因素包括:赎回费费率修改的征求意见稿发布,对短期投资债券基金的成本费用会提升;市场上充斥着取消债券基金分红免税的传闻;同时叠加债券市场情绪的低迷,股票市场情绪的高涨……

但回顾历史来看,短期的赎回潮对债券基金的影响通常都是一次性和情绪性的,反而在短期资金卖出的影响下债券的价格回到相对低位,性价比得到了提升,可以吸引到更多长期资金如银行保险等。整体来说,当下对债券市场不必要过度悲观,10 年期国债收益率已经从今年初 1.59% 回升至 9 月底的 1.86%。价格回归至合理区间之后,对待债券投资,可以更多以平常心看待,维持合理的稳健类资产的配置比例即可。

在九月底,有知有行的基金交易功能成功上线,其中的重点便是我们的「基金严选」,包括了国内外股票债券等主流的资产品种。这一期的稳钱月报,我们来介绍其中的「国内债券基金」,主要包括以下三个部分,让大家可以更好地利用我们的基金严选功能:

我们严选的标准是什么?

这么多基金,如何认识它们?

作为个人投资者,如何进行投资?

在基金严选部分,一些在挑选基金时大家所共通的重要因素,我们同样做了考虑,比如指数基金的规模、流动性、费率、跟踪误差;主动基金的历史业绩、基金经理、规模、持有人结构等。这也是在过往这么多期的黑板报文章中,我们持续向大家传递的,在自己挑选单只基金时要关注哪些信息。

但是在今天的文章里,我们更想表达的,是在这些客观数据之上、更加重要的。这是在基金严选的过程中,体现出的有知有行投资研究的价值观。对于债券基金,尤其是其中不确定性更大的主动基金,我们所认为的重要的标准是,以风险控制为先,以风格稳定为重。

在主动债券基金部分,大家可以发现,我们目前并没有纳入在媒体上讨论度比较高的所谓黑马基金、迷你基金、大开大合式基金。黑马基金的意思,按我们的理解,是在规模偏小的基金公司内部,一些年轻的、资历较短的、但短期业绩排名却较为领先的基金;大开大合式基金,指的是基金经理的投资操作变化较大、风格切换迅速,尝试捕捉每一次市场行情的变化的基金。

如果你经常关注基金的短期业绩排行榜,那你应该可以发现大量这样的基金。

而我们的选择恰恰相反,纳入的都是在传统的固收大厂基金公司内部,管理经验较长、资历较深、同时投资风格较为稳定的基金产品。如果你以短期的业绩排行榜来评价它们,那它们的业绩大概率都不会是市场的最前列。但如果你稍微拉长时间来看,它们往往是行业里表现优秀的那一批。

我们始终认为,对于面向个人投资者的债券基金,风险的控制和风格的稳定,是远比业绩的短期涨幅和排名更加重要的。债券资产本身就包含了固定现金流回报,在守住了向下的风险底线之后,向上的收益其实是自然而然的结果。而如果债券基金的长期业绩表现不好,可能的原因便是在于对风险的忽视。

对于债券基金的风险控制,我们主要衡量基金公司的团队能力、公司文化,同时会通过一对一的调研了解清楚基金公司内部的投研和风控流程、是否重视信用风险、对于回撤和波动的控制等等。我们为什么选择固收大厂基金公司,更强调团队投研的重要性,这是由于债券投资不同于股票,它并不是靠一个人就能完成的工作。从债券的信用评级,到风控入库,到策略研究,再到具体的交易执行,每一步都需要专门的团队去执行,它是非常强调团队整体性的工作。这是我们在风险控制层面,特别强调基金公司文化、团队整体风格的原因。

对于债券基金的风格稳定,我们主要会通过一对一调研,以及相关量化分析,了解清楚基金经理的核心策略是什么,是否有稳定的投资框架,久期、杠杆的变化是否有迹可循,而不是随时在不同风格的持仓之间来回变化。为什么强调风格的稳定或者业绩的稳定?这是由于债券市场是以专业机构为主的市场,个人投资者在其中的直接参与微乎其微。在全部是专业机构参与的市场中,创造较高的超额收益是非常困难的。在这样情况下,能够先获得债券基本的票息收益,保证每年收益的稳定,同时在长期能做出一定的超额,便已经是非常优秀的产品。

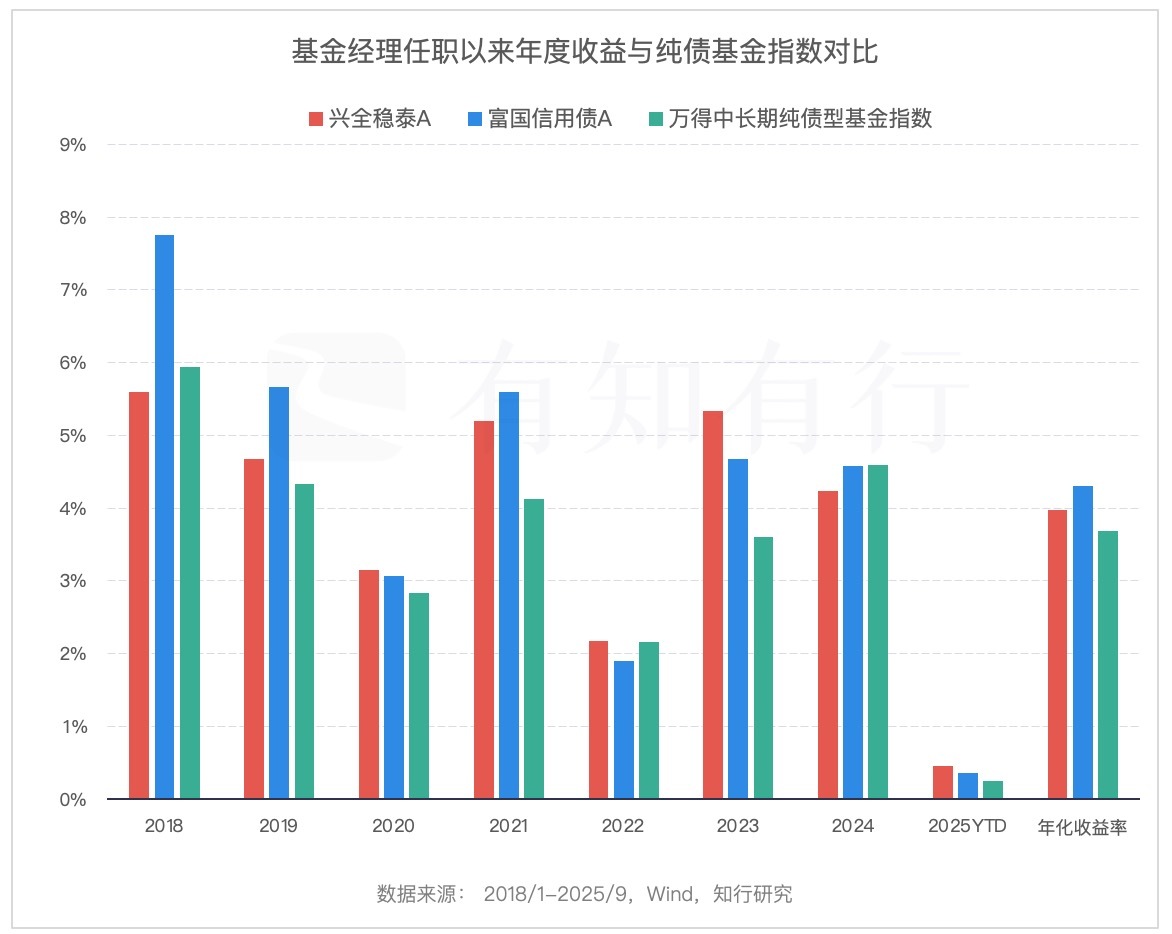

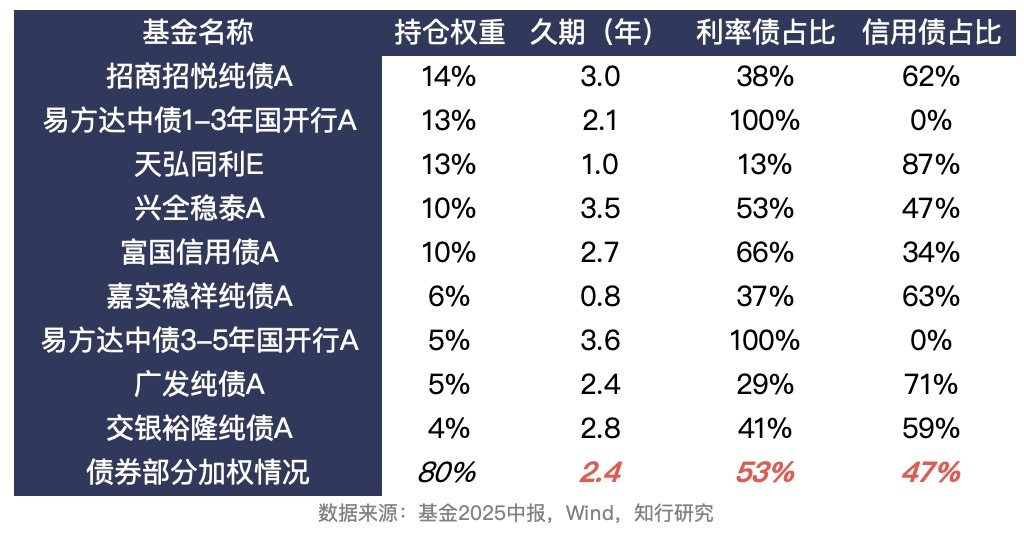

我们以基金严选中的兴全稳泰A和富国信用债A为例,它们的久期都在 3 年左右,长期的投资风格保持稳定。从基金经理 2018 年初任职管理至今,在每一年它们的业绩,相比行业平均水平都相差不大,从单年度来看表现并不算很突出。从长期的年化收益来看,它们的收益率也仅仅比中长期纯债基金指数分别高了 0.27% 和 0.63%。

但就是这样每年稳定的表现,使得它们长期的收益排名,却能够排到全行业前 30%。这就应了我们前面说的,在以专业机构为主的市场里,在长期能够获得一定的超额收益,就已经是非常优秀的产品。对债券基金来说,最重要的是「稳」,在每一年能够做到跟上市场。同时长期下来能有一定的超额,在控制风险和波动的前提下,创造合理的回报,这是我们认为债券基金的投资目标所在。

债券投资,有句经典的名言,「Focus on the downside, and the upside will take care of itself. 管理好风险,收益自然就有了。」所以,这就是我们严选债券基金的标准:以风险控制为先,以风格稳定为重。

在点开基金严选的「国内债券」模块之后,会发现分类的选项主要包括四个部分:短债、中长债、主动、指数。这里的四个部分其实是两两对立的,短债对应中长债,这是从期限维度来进行分类;主动对应指数,这是从基金类型来分类。

我们先来看看期限维度:短债和中长债。首先我们需要对短和长做定义,因为不同的人对长短的定义并不一样,甚至在不同的说话语境下也不一样,所以简单地说短债、长债可能会产生较大的误解,先了解清楚定义非常重要。

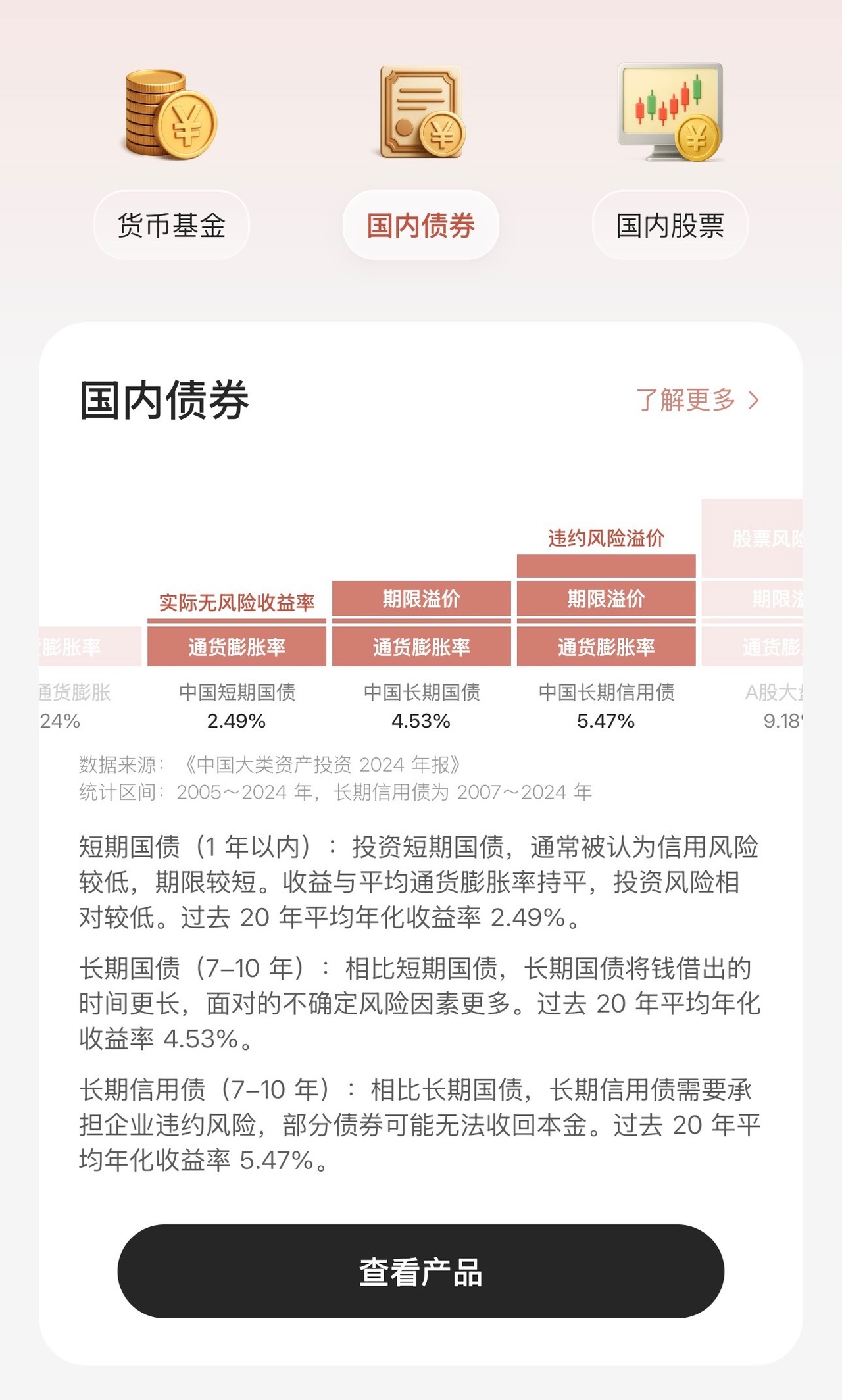

简单来说,短债指的就是 1 年以下久期的债券,中长债指的是 1 年以上久期。为什么要以 1 年为分界线?这个区分主要是从资产的收益风险特征来划分的。从风险和波动的相关指标来看,1 年以下久期债券的回撤显著更低,它的最大回撤通常不会超过 1%。它类似于货币基金的小幅增强版本,想要在收益上做出一定超额,但不可避免地就会面临一定的波动,但整体波动依然处于较低水平。

不同久期的基金会有相对应不同的波动水平,一个简单的规律是,久期越长的基金,回撤和波动会更大。因为久期越长,代表债券期限相对更长,它未来面临的不确定性也会更大,所以对价格的波动会相对更加敏感。1 年以上久期的债券基金,整体上波动显著大于 1 年以下久期债券的基金,和货币基金和短债基金相比可以说是完全不同的两类品种了。比如在基金严选中的易方达中债1-3年国开行A,成立以来的最大回撤为 -1.85%;而相同类型的3-5年国开行A最大回撤来到了 -3.92%;更长久期的易方达中债新综合A则是达到了 -5.11%。

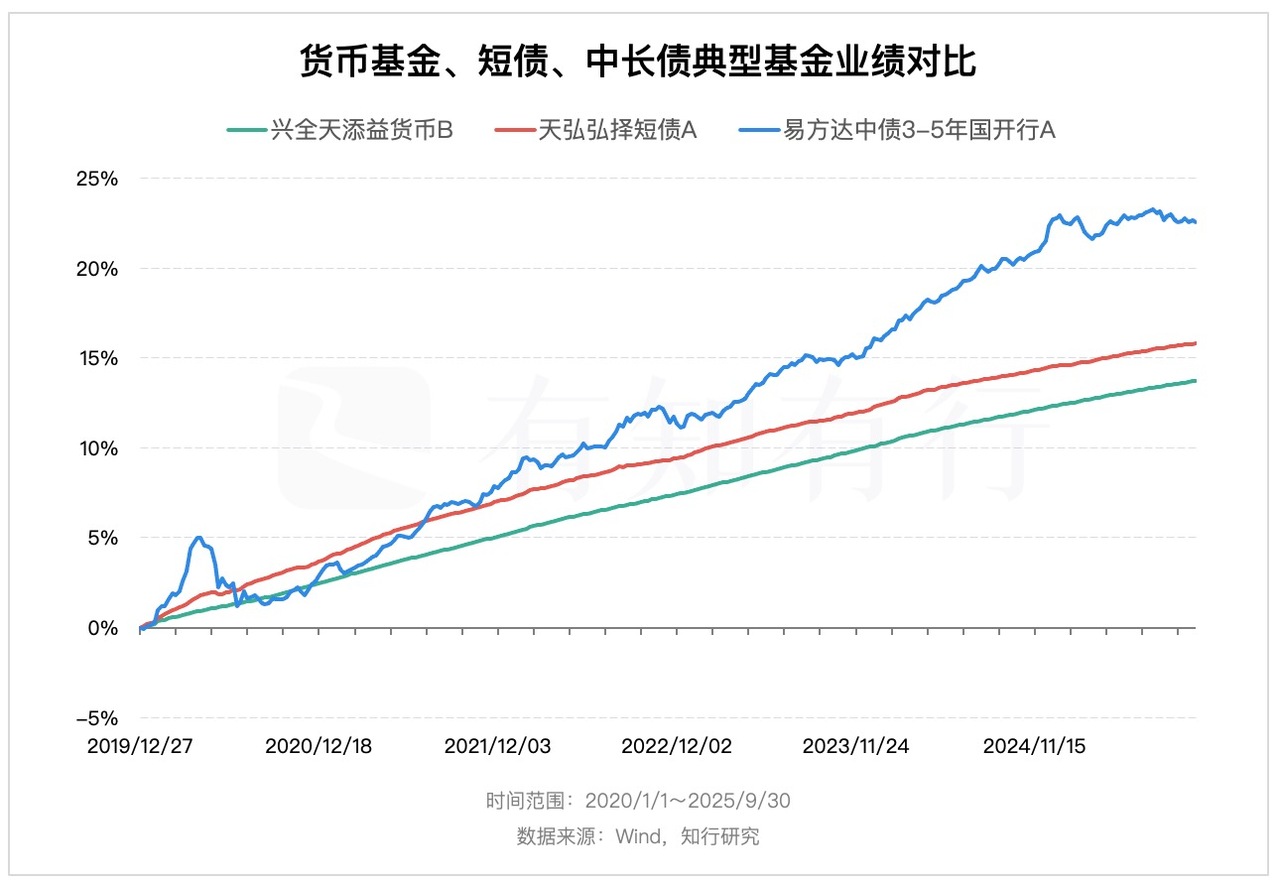

我们把基金严选中的货币基金、短债基金、中长债基金各拿出一只基金来进行业绩对比,就可以清晰看到它们之间的收益和风险特征区别:

货币基金基本是保持平稳向前,没有任何波动和回撤,但同时它的收益预期也最低,在统计时间段内它的年化收益为 2.26%。短债基金相比之下有着一定的超额收益,它的年化收益为 2.58%,但同时会相应承担一定的小幅波动,但整体回撤较小,比如期间内天弘弘择短债A的最大回撤为 -0.18%。中长债基金的代表易方达中债3-5年国开行A,它的整体波动相比之下就更加明显,期间内它的最大回撤达到 -3.92%。当然它的收益表现也是相对更高的,期间年化收益为 3.61%。

它们之间的收益风险关系,就像我们展示的风险溢价图:短债基金相比货币基金承担了更多的风险,中长债基金在短债基金的基础上又承担了更多的风险,比如未来的通胀风险、更长期限不确定性的风险,所以它们都有着更高的预期波动和相对应的风险溢价补偿。

另外,重要的风险提示,风险溢价图里面展示的数据,是国内债券过去 20 年平均的年化收益率,它是历史数据的客观展示,并不代表你现在投资未来就会获得这样的回报。债券投资很重要的认识,是不把过去的收益进行简单的线性外推。这是稳钱月报在过往反复强调多次的,可以 点击链接 再重温下。

除去债券期限的分类之外,另一个分类是基金类型:主动基金和指数基金。债券指数基金,目前国内还处于前中期发展阶段,整体的基金类型较少,主要的场外指数基金均为利率债基金。在基金严选中的国开行指数基金,均属于利率债类型。另外,仅有易方达中债新综合A是属于综合类指数,包含了所有的债券类别,它既有利率债也包括信用债。

所以为了弥补指数基金覆盖的不足,我们还纳入了主动基金。主动基金的特点是它可以同时配置利率债和信用债,基金经理会根据自己的投研观点进行分配。我们可以在每一只具体基金页面的持仓分析部分,看到它的债券种类分布,比如易方达安悦超短债债券A,它主要配置的债券类型是企业短期融资券,属于信用债。

在主动和指数基金的选择上,由于债券指数基金主要以利率债为主,所以同时配置利率债和信用债的主动基金,在目前有着较高的配置价值。信用债和利率债之间的收益风险特征差异,其实也在风险溢价图里有所展示。信用债相比于利率债承担了更多的风险,比如发行人的违约风险,所以会有对应更大的波动和更高的预期收益。

整体来说,不同基金的区分,是从短债和中长债、指数基金和主动基金(利率债和信用债)这些维度进行分类,从而对基金进行快速的定位。比如易方达安悦超短债债券A是「短债+信用债」,易方达中债3-5年国开行A是「中长债+利率债」。

在投资具体的单只基金之前,你可以问一下自己,是否具备专业的投资知识,是否有时间和精力去管理,是否能坚守投资纪律。如果答案是否定的,那长稳海组合的投资方式会更加适合你。如果答案是肯定的,那可以再进一步,看看作为个人投资者如何进行投资。

首先是根据你自己的资金需求来进行选择,如果你的资金期限较短,在 1 年以内;又或者你的风险偏好比较低,不能接受较大的波动,那你可以在货币基金和短债基金之间分散配置。这部分更偏活钱类资金的配置,更看重流动性、风险波动等因素,获取一个略高于银行存款的收益预期。

如果你的资金期限在 1 年以上,同时又能承受一定的波动,想要在自己的稳健组合部分配置一定的中长期债券,那可以参考稳钱账户的配置思路。

我们可以看到,稳钱账户在债券部分的配置,是先确定资金端的投资期限和风险偏好。稳钱账户希望管理你 1-3 年不用的资金,所以在债券久期部分主要以 2 年左右久期为主,而不会过多配置长久期的债券品种。同时,在主动基金和指数基金部分,以利率债和信用债分散配置为特点,通过指数基金实现利率债的配置,主动基金对信用债进行补充。这样的配置,既做到了在单只基金上分散,同时在债券久期和债券类别上也实现了合理分散配置。

借鉴稳钱账户配置债券基金的思路便是:

1)先确定你自己的投资期限和风险偏好,是否能承受波动,投资期限有多长;

2)根据你自己的资金特点,在不同类别的债券之间做一定的分散化,比如你大概预计 2 年后这笔资金要用,那你可以在短债和中长债基金做分散配置;

3)重要的是分散配置,虽然这些基金都是经过我们调研之后严选出来的,但不同的基金都有其各自的投资特点,在不同的市场环境下它们会有好有坏。我们没法提前预测哪只基金表现会相对更好,所以在确定好基本的大方向之后,在具体的基金投资上做一定的分散,是非常有必要的。

最后,我们简单总结关于基金严选的「国内债券基金」部分。我们选择这些基金的标准,主要是以风险控制为先。不寄希望于选出每年都在市场排名最前列的基金,而是想要选出业绩更加稳定、在中长期不管是年化收益还是回撤波动,都能够在同类产品里表现优秀的一批基金。

在面对各种各样的债券基金时,我们主要通过资金期限和基金类型两个特征进行分类。前者代表你的资金期限的长短,后者代表不同基金可投资的品种,让你能对基金有清晰的定位和认识。

个人投资者如何具体投资?我们建议可以参考稳钱账户的配置思路,核心是先了解清楚自己的资金需求,确定大概的方向,比如可以投资多久、能不能承受波动。然后在具体基金之间做分散配置,作为你的稳健资产配置的一环。

我们下期见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

眼里有光的azure

眼里有光的azure

#棒棒糖🍭的黑板报笔记 第 260期 整体来说,当下对债券市场不必要过度悲观,10 年期国债收益率已经从今年初 1.59% 回升至 9 月底的 1.86%。价格回归至合理区间之后,对待债券投资,可以更多以平常心看待,维持合理的稳健类资产的配置比例即可。 很赞同有知有行挑选债券基金的标准:在传统的固收大厂基金公司内部,管理经验较长、资历较深、同时投资风格较为稳定的基金产品。 由于债券投资不同于股票,它并不是靠一个人就能完成的工作。从债券的信用评级,到风控入库,到策略研究,再到具体的交易执行,每一步都需要专门的团队去执行,它是非常强调团队整体性的工作。 所以想买债券自己搭配一个固收+的吧,选有知有行选好的债券就好啦~1-3 年不用的资金可以学习稳钱账户: 久期部分主要以 2 年左右久期为主,而不会过多配置长久期的债券品种。同时,在主动基金和指数基金部分,以利率债和信用债分散配置为特点,通过指数基金实现利率债的配置,主动基金对信用债进行补充。 我再等等招商招悦😭还没上线哇~ @和有知有行一起长大的第 1920 天

菜菜菜籽酱*JaneT

菜菜菜籽酱*JaneT

写得真好,及时雨,受教了! 最近正好在尝试自己做一些基本组合来实操,参考简七极简策略需要选择一支债券基金来作为股债比的压舱石。考虑到可以接受长期不用,参考稳钱选择了易方达中债3-5年(长期+信用债),因为资金很少不便再做分散就此一支。老师请看这题答的如何有问题不

kiiwii

kiiwii

从最后一张表格来看,富国信用债的信用债比例只占34%,反而利率债占了66%,是产品的投资持仓和名称存在不完全匹配的情况吗?

边知边行

边知边行

有个疑问,严选的基金后面如果不再满足严选条件,如何退出呢,用户已经持有后会提醒我们换基金吗?

chenken

chenken

请问买债基是否也需要定投?

ZIZI同路人

ZIZI同路人

感谢有知有行如此优质的文章

许言武

许言武

希望有机会能分析一下“有知有行”选择的主动债券基金与中债新综合指数之间的差异。

无乡异客

无乡异客

债基分析 ROI 太小,不如直接新综指

北京簌簌

北京簌簌

好棒啊!分析得很清楚

咖啡

咖啡

学习了以后,就可以慢慢自己配置啦