保险专栏

保险专栏

在评论区和群里,我们常常看到这样的疑问:

「明明都是 50 万保额,为什么我的保费更贵?」

「重疾险保费有点超支了,怎样才能便宜点?」

其实,保险公司在定价时,并不是随意拍脑袋决定的,而是有一整套精算逻辑。

别被「精算」两个字吓到——这篇文章里没有复杂的公式,只有贴近生活的比喻和你能轻松理解的解释。我们希望帮你弄明白:保费差异从何而来,你又该如何找到那个「既适合自己,又价格合适」的保障方案。

我们可以从熟悉的购物场景来理解,比如买手机。

当你购买一部手机,付出的价格其实包含两个部分:一部分是「硬成本」,如芯片、屏幕、组装等实际物料和制造成本。另一部分是「附加成本」,比如品牌溢价、门店租金、广告投入和售后服务等。

保险虽然看不见摸不着,但定价逻辑是相通的。我们所交的保费,同样由两部分构成:「纯保费」和「附加保费」。

纯保费,可以理解为保险公司为承担风险所准备的「成本价」。

保险公司卖的不是实物,而是「保障承诺」。它承诺在合同约定情况(如确诊重大疾病)发生时提供一笔钱——而这笔钱的来源,正是所有投保人缴纳的保费。为了合理估算这个「成本价」,保险公司会进行一系列精算假设,主要包括:

未来某种重疾的发生概率;

人群的平均寿命及生存曲线;

公司能够获得的投资收益率。

前两项决定了风险的大小,第三项则影响公司需要提前准备多少钱。三者结合,就能算出保险公司履行承诺所需的最低资金准备——也就是纯保费。

但保险公司并非只是「收钱–赔钱」中转站,它自身也有运营成本。销售需要佣金、客服需要工资、系统需要维护、理赔需要审核……这些都需要钱。因此,在纯保费基础上,还会增加一部分附加保费,就像手机价格中也包含品牌运营与门店成本一样。

不同保险公司的附加保费比例不同。成本控制能力、渠道结构、运营效率等因素,都会影响最终定价。

这也解释了为什么保障内容相似的产品,有的公司定价更亲民,有的则略高——差异正来自于它们对「风险概率」和「运营成本」的不同判断。

此外,公司的市场策略也会发挥作用 —— 如果一家公司希望快速拓展市场,也可能推出更具性价比的产品,让利给消费者。

除了保险公司的精算假设,作为投保人的你,也是影响保费的关键。

通常来说,越年轻、健康状况越好、职业风险越低的人,出险概率相对越低,保险公司承担的风险越小,因此保费也会更便宜。

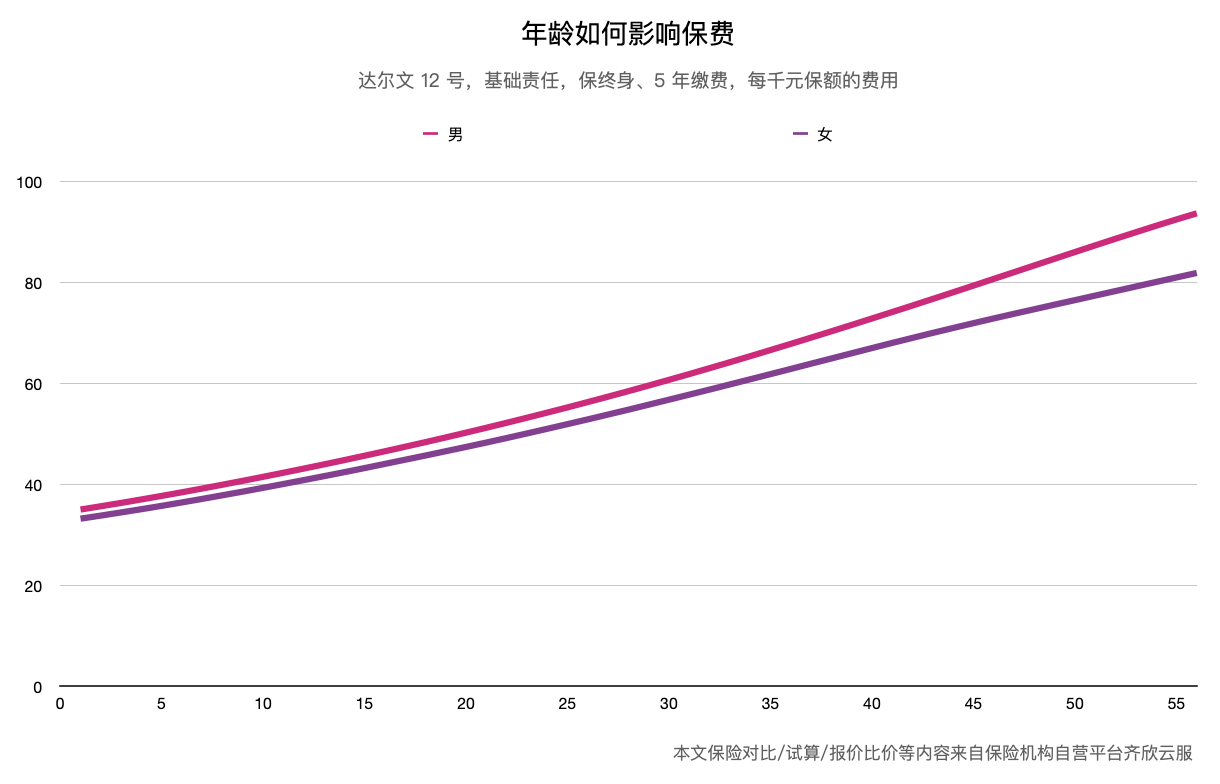

年龄是影响重疾险保费最重要的因素之一。随着年龄增长,患病风险上升,保险公司承担的责任更重,保费自然相应提高。

以「达尔文12号」为例,假设选择基础责任、保障终身、5 年缴费(为方便对比不同年龄段情况,选取了较短的缴费年限),每千元保额对应的保费随年龄变化趋势如下。可以看出,年龄越大,保费越高,后期涨幅也越明显。

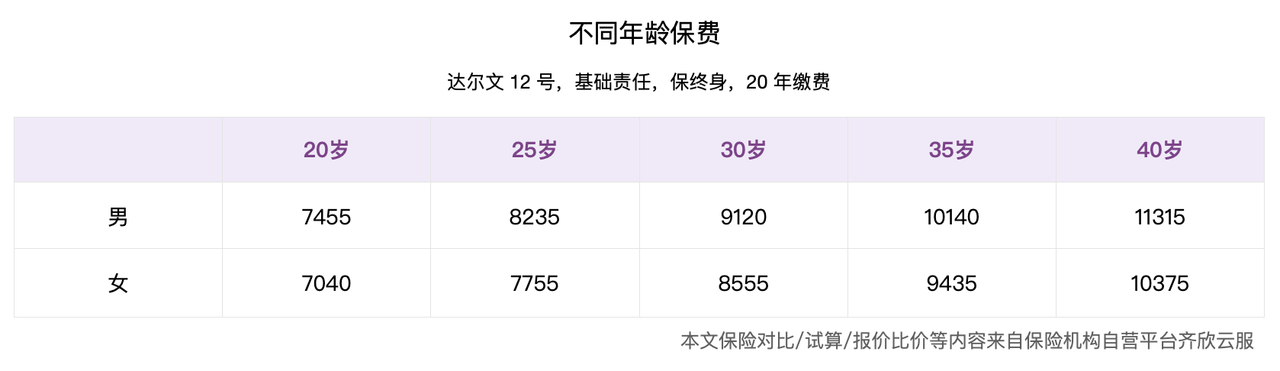

具体来看几个年龄段的保费对比(50 万保额,20 年交费,其他假设条件同上):

这也印证了一个很实在的原则:投保越早,保费越划算。

另外有一个实用提示:保险年龄是按你的生日🎂 来计算,而不是按自然年。如果你近期有投保计划,又即将过生日,尽量在生日前完成投保,保费会更低——能省则省。

从保费趋势图中也可以看出,在同等条件下,男性的保费通常高于女性,且这一差距随着年龄增长而扩大。这主要是由于从大数据的角度看,男性的重疾发生率相对更高,发病时间也往往更早,因此保险公司承担的风险更大。

健康状况不仅影响保费高低,有时甚至直接决定能否顺利投保。身体越健康,出险概率越低,保费自然更有优势;若已有一些健康问题,保险公司评估后认为风险较高,则可能做出加费、除外承保或拒保的决定。

但我们想说的是,从获得保障的角度看,「加费」其实也是一个可以接受的结果——至少还能顺利获得保障,不至于「无险可保」。

职业风险同样是保险公司重点评估的因素。像司机、电工、消防员等高风险职业,出险概率相对更高。因此,多数重疾险只承保 1–4 类职业,部分产品会对高风险职业加费承保。

如果你从事的职业风险较高,不用灰心,可以优先选择那些职业限制较宽松的产品。

正因为这些因素,有时候我们会发现,即使是同一款产品、相同的保额与责任,你和朋友的保费也可能不同。

这并不是「不公平」,而是保险公司基于大数据的风险规律,为不同群体制定的差异化定价。这种机制,实际上维护了保险体系的整体平衡与长期稳定,也让更多人能以合理的价格获得保障。

除了前面提到的两方面,保险方案的具体配置也是影响保费的关键,而这一部分,恰恰是我们最能自主控制的。

你可以把它理解为「自定义配置」:就像买手机,高配版功能更全,价格也更高;基础版功能够用,价格更亲民。你可以根据需求和预算,选择最适合你的那一款。

重疾险也是如此。保额高低、保障期限长短、责任范围的不同,都会带来保费的差异。

保险不仅要「买」,更要「买够」。保额决定了在出险时能够获得多少赔付,是保险保障作用最直接的体现。因此,一般不建议在保额上过度压缩。

重疾险的保额应尽量覆盖医疗费及康复期间的收入损失,一般建议 30~50 万元。对于生活在一二线城市的家庭,建议至少配置 50 万元。

重疾险属于给付型保险,只要符合合同约定,多份保单可以同时理赔。如果预算暂时有限,无法一步到位,也可以先配置当前预算范围内的产品,后续再逐步加保,累积保障。

保障期限越长,保费通常也会更高。随着年龄增长,患病的风险也在上升。终身保障覆盖了整个人生阶段,意味着保险公司承担风险的时间更久、发生理赔的概率更大,因此价格自然会比保定期的产品更高一些。

两种选择背后有不同的考量逻辑:

保障到 70 岁:重疾险的核心作用是弥补收入损失,到了 70 岁大多已退休,收入风险减弱,此时有医疗险兜底即可。

保障终身:医疗险多为一年期产品,难以保证持续可保。如果未来停售,重疾险仍能在关键时刻提供补充,也让人更安心。

如果犹豫不决,可以问自己两个问题:

预算是否充足? 如果充裕,选择终身能避免保障期太短的遗憾,也可考虑「定期 + 终身」搭配。

是否有储蓄习惯? 若选择定期,保障结束后是否有足够积蓄来应对风险?

保险决策从来不只是理性的数字计算,更关乎「什么样的安排能让你感到安心」。想明白这一点,答案往往就清晰了。

保障责任越全面,价格自然越高。同等条件下,多次赔付产品通常比单次赔付产品更贵;含身故责任的产品也一定比不含的价格更高。

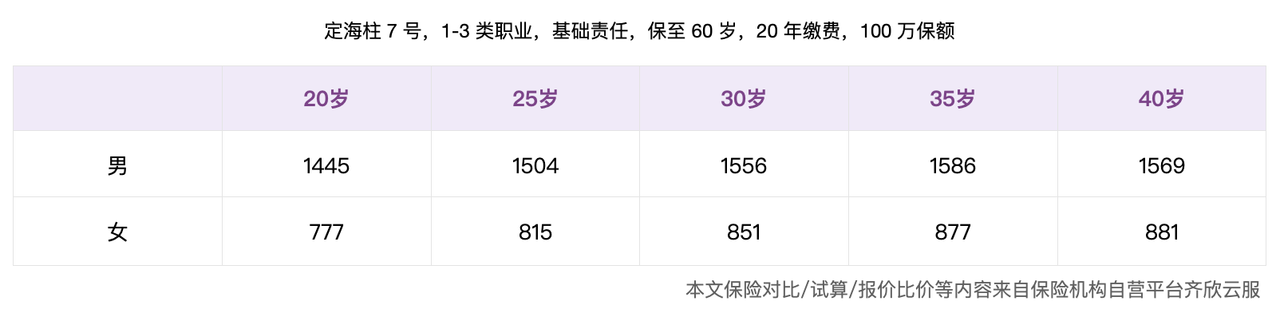

以达尔文12号为例,其身故责任为可选项目,是否附加对保费的影响还是很明显的:

对大多数人来说,一个更灵活、更具性价比的思路是:配置一份不含身故责任的重疾险,再搭配一份定期寿险。例如「达尔文 12 号 + 定海柱 7 号」的组合,既能实现全面保障,又能合理控制总保费。

当然,也有一些产品将身故责任设为必选项,无法拆分,这类产品的整体定价通常更高。

近年来,随着行业利率调整与重疾险整体涨价,越来越多产品将各类责任设计为可选项。一方面方便大家按需选择,另一方面也增强了产品的市场适应性。

可选责任虽然看起来复杂,但回归本质,无非是两类方向:一是让赔付金额更高(如额外赔付、保额递增),二是让赔付机会更多(如多次赔付、拓展疾病种类)。

在达尔文12号的测评文章《当重疾险更有人情味》中,我们曾详细梳理过如何根据自身需求选择这些可选责任,感兴趣的朋友可以进一步参考。

重疾险通常提供多种缴费年限。

选择较长的缴费期(如 20 年、30 年交)能分摊保费压力,减轻当下负担,但总保费略高;选择较短的缴费期,虽然总费用更低,但对短期现金流要求较高。

对大多数正处于事业成长期、开支负担较重的年轻朋友来说,选择较长缴费期往往更实际——既不影响当前生活品质,又能稳步建立起风险保障。

看似复杂的保费定价,其实背后是一个朴素的道理 —— 风险总有代价,保费就是我们为转移风险所支付的合理成本。

很多人在看到重疾险的价格时会犹豫,但真正经历过风险的人往往更懂得:这份保障买的不是一纸合同,而是危机来临时的底气和选择权。

重疾险的意义,从来不止于「是否划算」,而在于当疾病突如其来时,你是否还有从容应对的余地。

在预算和保障之间找到平衡,是每个家庭都要面对的现实。如果暂时预算有限,不妨先从基础保障起步,日后逐步完善。只要方向正确,哪怕慢一点,也是在为自己和家人的生活托底。

延伸阅读:

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

羊粒粒

羊粒粒

这个月为全家人配置了达尔文的重疾险,寿险,医疗险。保险规划师非常好,谢谢有知有行 '͜'

Pseudocode

Pseudocode

选择较长的缴费年限,还有一个好处,是在约定条件下可以触发保费豁免。

Allen.Li

Allen.Li

我买了重疾险,是不是只要某一年停止缴费,保险自动失效,相当于前几年白缴费了?

Allen.Li

有保费低很多的百万医疗险,还有必要花更多钱只是买一个保额50w的重疾险吗?真有重疾了,50w也是杯水车薪。

阿振Ashok

阿振Ashok

对于生活在 一二线的城市的 家庭,建议至少配置 50 万元。 意思家庭整体配置 50 万以上就可以吗

丁丁的1977

丁丁的1977

这篇文章写的特别全面,今年按照有知有行的推荐,给娃配置了终身的重疾险。同时调整了全家的意外险,医疗险,这个月准备调整老人的意外险。等到年底可以对全家的保险进行再盘点,重新确定全家的清单。