中国大类资产投资年报

中国大类资产投资年报

SBBI 最早由 Roger Ibbotson 和 Rex Sinquefield 于 1976 年在美国整理发布。它第一次以系统、可验证的方式,长期跟踪股票、债券、国债和通货膨胀等基础资产类别的风险与收益。它的重要性,不只在于留下了一套长期数据,更在于帮助我们用一套分析框架来理解大类资产:不同资产在足够长的时间里,能够提供什么样的回报,又需要承担什么样的风险。

《中国大类资产投资年报》正是沿着这一研究框架,基于中国过去 21 年的数据,对各类资产的风险与收益进行系统分解,从而回答一个基本问题:投资收益,究竟从何而来?

我们用一个公式 R=A+B-C 来拆解投资收益:

投资收益(Return) = 超额收益(Alpha) + 市场收益(Beta) - 投资成本(Cost)

Beta 收益指的是市场中一类资产整体提供的回报。投资者将资金配置于不同大类资产,以市场化方式参与经济运行,所获得的,正是这类资产的市场回报(Beta 收益)。

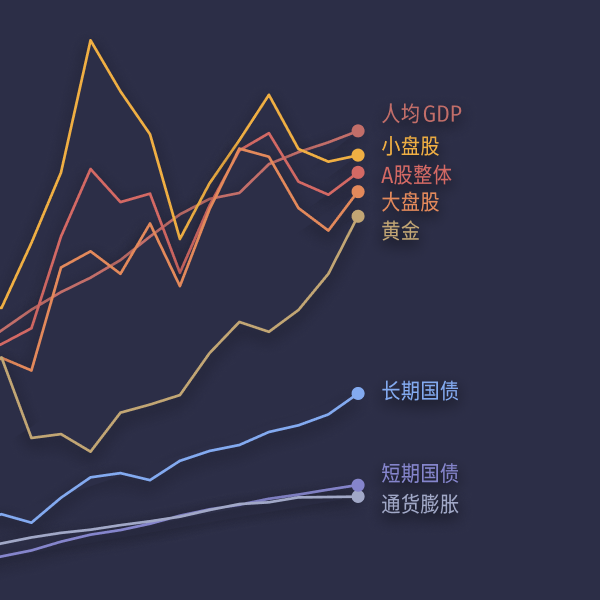

不同大类资产以不同方式参与经济活动,因此呈现出不同的风险与收益特征,也就对应着不同的 Beta 收益。

我们可以把 Beta 收益看作投资中的「参与奖」。借助指数基金、ETF 等工具,普通投资者可以以较低的成本获得这部分收益。因此,Beta 收益也常被称为被动收益。

长期来看,股票的 Beta 收益与经济产出、企业整体利润高度相关:当经济向好、企业盈利提升时,Beta 收益往往也随之提高。

Alpha 收益是超越某大类资产市场整体表现(Beta)的那部分超额收益,属于主动收益。它要求投资者做出独立判断,并据此进行不同于市场(以大类资产指数为代表)的买卖决策。

Alpha 收益主要来自两个维度:一是选股,即选出优于市场平均水平的个股、个券等投资标的;二是择时,即主动调整资产类别、行业或风格配置。Alpha 收益的核心逻辑是依靠超越市场平均水平的投研能力,在交易博弈中获取超额收益。Alpha 具有鲜明的零和博弈属性。

当一方买入并看好某类资产时,往往对应着另一方卖出并看空同一类资产。有人获得正的超额收益,就必然有人承担负的超额收益。Alpha 收益高度依赖高超的投研和交易能力,容量有限,获取成本也更高。

Alpha 本质上是零和博弈:有人赚钱,就有人亏钱,整体收益大体相抵。投资成本则不同。只要你参与投资,它就会产生。

因此,依照 R=A+B-C 的公式,市场上所有投资者的平均收益,大致等于 Beta 收益减去投资成本。也就是说,Beta 才是收益的主要来源。

这一点对普通投资者尤为明显。只要留在市场中,Beta 收益基本都能获得,且大多为正;Alpha 收益很难持续获取,扣除成本后往往为负。尤其是在成本偏高、投研能力有限的情况下,最终能真正留在手中的,主要来自 Beta。

可以说,Beta 收益是投资体系中最核心、最普惠的部分,也是绝大多数投资者收益的基石。

本份《中国大类资产投资年报》聚焦 Beta 收益,旨在帮助投资者清晰理解各类资产的 Beta 特征,从而更稳健、高效地获取这份投资「参与奖」。

今年的年报,我们不仅更新了 2025 年的全年数据,还有以下新增内容:

数据显示,票息是债券长期回报的核心来源,而资本利得更多来自利率变化带来的价格波动。

在近些年利率持续下行的背景下,债券票息收益整体走低,获取基础回报的空间也在收窄。

原来的「中国大类资产中的风险溢价」,今年升级为「中国大类资产的风险与收益特征」。在这一章中,我们从现金、债券、股票三类资产的风险来源出发,系统梳理各类资产的风险溢价,并以美国 100 年的长期数据作为参照,与中国这 21 年的数据进行对比,从而在更长的时间维度中理解这些结果。

借助供给侧分析框架,我们采用四种模型对A股过去 21 年的长期收益进行分解,看清实际盈利增长、股票风险溢价、股息增长、估值变化等几个部分和A股收益之间的关系。

一个很清晰的结论是:A股长期收益最重要的驱动力,来自企业盈利的真实增长,而不是估值的持续抬升。

这和很多人的直觉不太一样。很多投资者会把A股看作「政策市」,也喜欢把上涨归因于估值变化,但从长期看,真正持续发挥作用的,还是企业盈利本身。这也意味着,A股的长期回报具备扎实的基本面支撑。

中国资本市场至今只有 21 年相对完整的数据,这个时间仍然不算长。我们会继续每年更新,也期待未来有更多数据,帮助我们不断检视和修正今天所看到的这些规律。

希望这份报告,能够帮助你更系统地理解中国投资市场,也在长期投资的过程中,多一份稳定感。

陈鹏博士

2025 年 4 月 17 日

prodean

prodean

感谢有知有行团队

深藏blue~

深藏blue~

哈哈,我和公司小年轻分享有知有行。 告诉他们学习基本投资知识,早日形成一套良好的花钱习惯。这种复利带来的效果,在你们25岁就开始比30岁才开始会强很多。我基本28岁才意识到,然后习惯也是花了好多年才改变。(*꒦ິ⌓꒦ີ)

Marvinkeepmoving

Marvinkeepmoving

时间过得太快,感觉去年的也才发没多久。滚动持有 10 年年化收益低于 3%,依然扎心。

幂函数

幂函数

不得不说有知有行的审美一直在线,做的真好,赏心悦目,一边看一边赞叹真好看~

萤火虫之光

萤火虫之光

谢谢有知有行!这么高效

仝仝

仝仝

各位好,今年没有 pdf 版本。今年的年报会和中信出版社合作出版,还需要一些时间哦。❤️

yizhe

yizhe

别的不说,审美真好,真漂亮

莱维

莱维

年化波动率统计用的什么口径呀,有50%-60%这么高么?

坚定的追随

坚定的追随

我想先听一遍,可是没找到音频。 我还想要纸质书,等待着!

坚定的追随

终于等到了,感谢你们的辛苦付出!