保险专栏

保险专栏

免健康告知医疗险又上新了 🎉

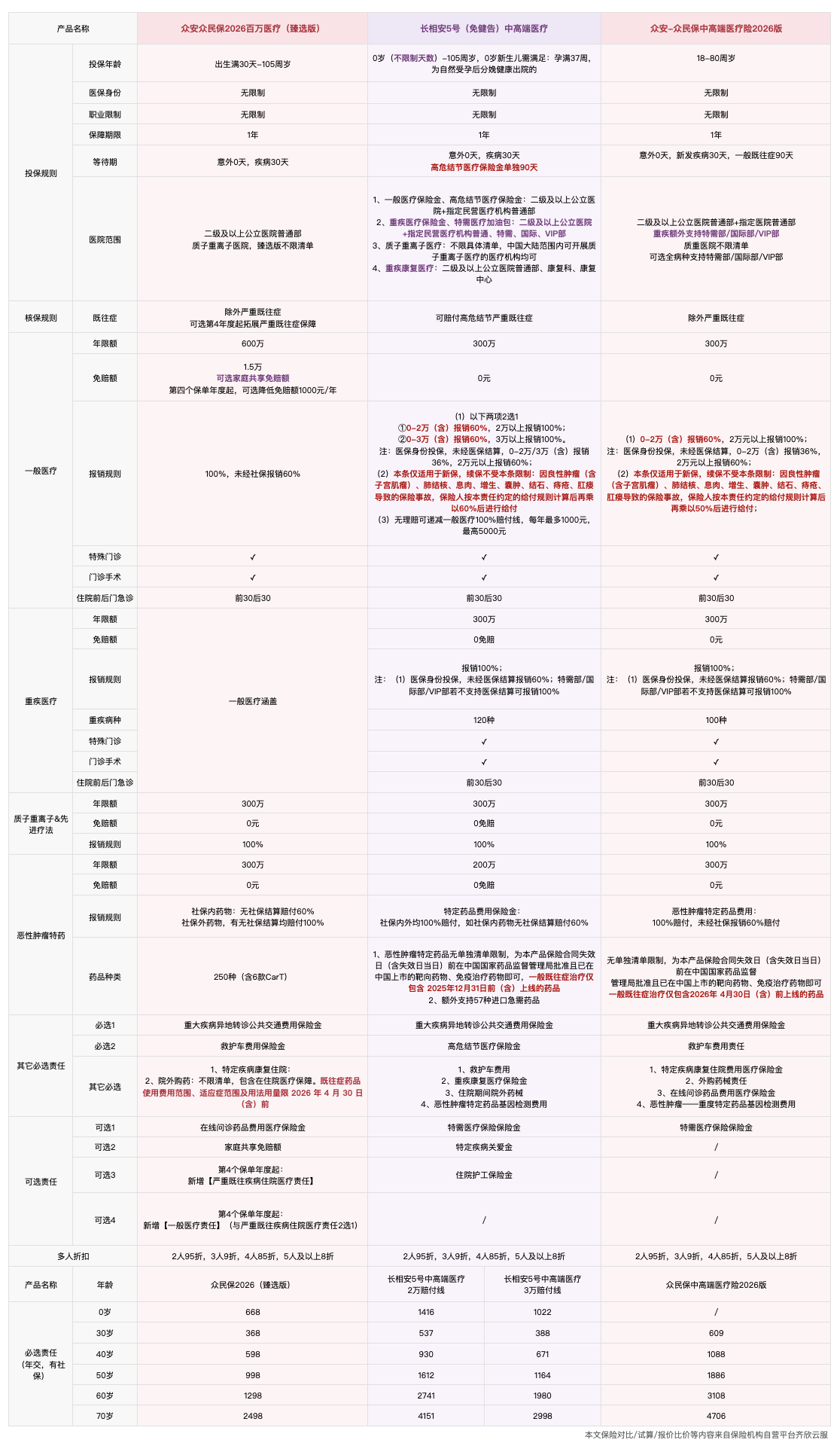

大家很熟悉的众民保 2025,更新到了众民保 2026。由人保财险承保的长相安 5 号中高端医疗险,也正式上线。评论区有朋友一直在等新品情况,我也来兑现承诺,交测评作业啦~

不熟悉这类产品的朋友,可以先戳下面 🔗 了解👇:

这次我们就把众民保 2026、长相安 5 号,再加上此前上线的众民保中高端医疗险 2026,放在一起做个横向对比,看看它们分别适合谁。

其中,众民保 2026 分经典版和臻选版。经典版价格更低,但报销比例、质子重离子医院范围、特药清单和连续投保权益都弱一些。下文提到的众民保 2026,默认按保障更完整的臻选版来测评。

这类产品没有健康告知,投保门槛很低。无论是否有住院、就医、异常检查记录,都可以直接投保。投保年龄范围也广,职业限制少,大部分人都能上车。

不过,能买,不代表以前有过的健康问题都能赔。

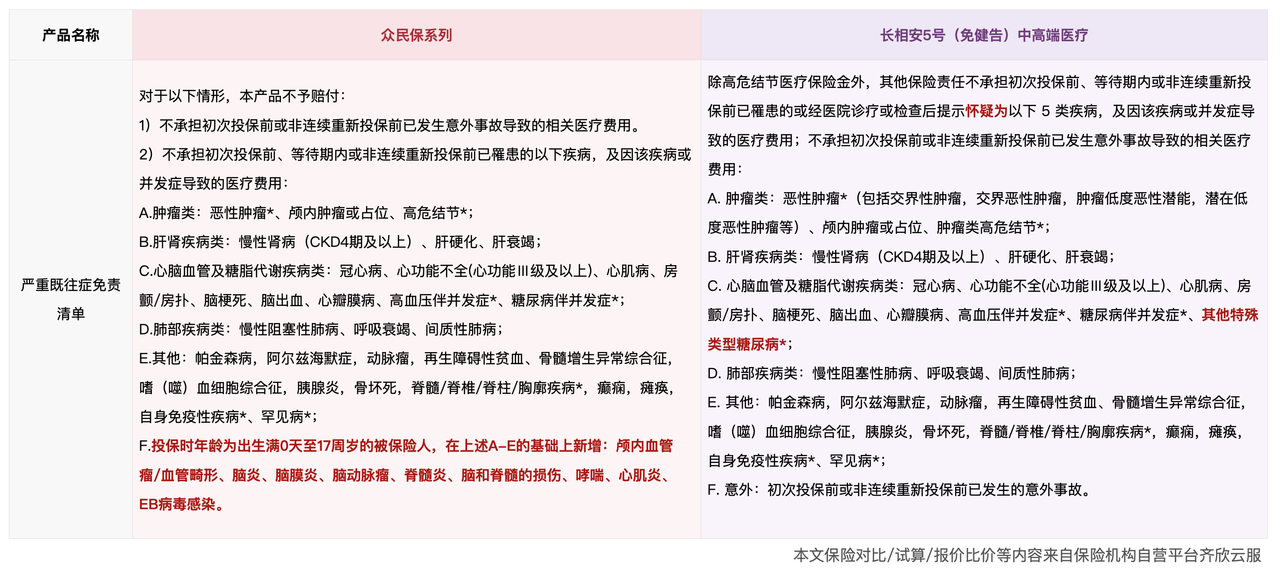

这类产品的合同中会列出「重大既往症」或类似清单。对于表里的重大既往症及并发症导致的医疗费用,通常是不赔的;但其他疾病,仍然有机会按合同约定赔付。

从清单大类看,众民保系列和长相安 5 号非常接近。它们都会把肿瘤类、肝肾疾病类、心脑血管及糖脂代谢疾病类、肺部疾病类,以及其他一些严重疾病列为除外范围。

细看差异,长相安 5 号的表述里多了「怀疑为」:如果投保前已经就医或检查,提示疑似属于这些重大既往症,也可能落入除外范围。另外,它在糖尿病相关表述上更细,除了糖尿病伴并发症,还列入了其他特殊类型糖尿病。众民保系列则对 0~17 岁未成年人额外列了一些严重疾病。

另外,可以单独看一下高危结节。

对这三款产品来说,普通结节如果没有达到高危标准,通常属于一般既往症。过了对应等待期后,如果因相关问题出现医疗费用,仍有机会按合同约定赔付。大家日常体检中查出的结节,通常属于这一类。

但如果报告里已经出现较高风险分级,或者有「疑似恶性」「建议穿刺活检」之类的表述,就可能被归入高危结节。高危结节通常属于重大既往症,相关医疗费用一般不在普通医疗、重疾医疗等责任里赔。

长相安 5 号也是这么约定的,但它有个特殊之处,在常规责任之外,单独设置了「高危结节医疗保险金」:过了 90 天等待期,超过 3 万免赔额的部分,可以赔 30%,最多赔 1 万。如果当年没有理赔,次年赔付比例可以提升到 50%;如果发生理赔,则恢复到 30%。

如果已经有高危结节记录,可以重点考虑长相安 5 号,它没法完全为这个问题兜底,但至少给了一个额度不高、门槛也比较明确的补充保障。

还有一个细节也要注意。

因为长相安 5号、众民保中高端医疗险 2026 是 0 免赔产品,为避免逆选择,对新投保的用户加了一层限制,有些常见疾病虽然不属于重大既往症,但第一年赔付比例会打折。比如良性肿瘤(含子宫肌瘤)、肺结核、息肉、增生、囊肿、结石、痔疮、肛瘘等,如果因为这些问题出险,长相安5 号是按 60% 给付,众民保中高端医疗险 2026 是按 50% 给付。连续投保到第二年后,报销比例会恢复正常。

如果你比较在意就医体验,可以重点关注长相安 5 号和众民保中高端医疗险 2026。

这两款产品的一般医疗,保障范围还是二级及以上公立医院普通部,以及合同约定的指定民营医疗机构普通部。

重疾后的就医范围都做了扩展,若罹患合同约定的重大疾病,就医范围扩大到二级及以上公立医院的特需部、国际部、VIP 部,以及合同约定的指定民营医疗机构相应部门。

这里需要注意的点是「确诊后」。

比如癌症,通常要有病理结果,才算合同约定的重大疾病。确诊前的检查、门诊、住院,如果发生在特需部、国际部、VIP 部,是不能报销的。

再比如脑中风后遗症,也往往需要持续一定时间后,才达到合同里的重大疾病定义。从发病到满足重疾条件这段时间,如果直接去特需部,相关费用也不在这项责任范围内。

如果看重的是「平时住院也想去特需」,可以关注这两款的可选特需医疗责任,可以全病种扩展特需部,但价格也会相应上涨。

外购药责任,可以分成两层看。

第一层,是住院治疗中需要到医院外购买的普通药品或医疗器械。这一部分,三款产品都不限制固定清单。只要符合产品规则,就有机会报销。

第二层,是癌症特药。这里主要看两件事:有没有固定清单,以及清单外的药有没有机会赔。

众民保 2026 采用清单制,臻选版覆盖 250 种特药,包含 6 款 CAR-T。长相安 5 号和众民保中高端医疗险 2026 不设固定清单,只要药品上市时间、适应症、用法用量等符合合同要求,就有机会纳入保障。长相安 5 号还额外支持 57 种进口急需药。

清单只是第一层。实际报销时,还要看是不是有医生的处方、药品是否属于治疗所必需、是否符合适应症和用法用量等条件。实操中还是有一定门槛和挑战,大家要有合理的预期。

这次还新增了一个容易被忽略的边界:一般既往症相关用药,有时间限制。

这个时间点,把「当时已经明确的治疗方案」和「后续才出现的新方案」区分开。不是所有新药、新适应症都会自动覆盖到投保前已有疾病上。如果是时间节点后的新药,或者新加入的适应症,保险公司是不赔的。

短期看,这个限制的影响可能不明显。因为大多数常见治疗方案,本来就已经获批很久了。但如果把时间拉长,医学治疗在不断更新,新的药、新的适应症会越来越多,这个时间点的影响就会慢慢显现出来。

具体的时间限制,可以参考下方表格:

很多人选择医疗险,会很在意免赔额,它决定了小病小痛住院,能不能报上一点。

这三款产品差异很明显。

众民保 2026 是 1.5 万免赔额。按产品规则可以报销的费用,要先扣掉 1.5 万,剩下的部分再 100% 报销。

长相安 5 号和众民保中高端医疗险 2026 都是 0 免赔、阶梯报销。以众民保中高端医疗险 2026 的 2 万赔付线为例,2 万以内的部分可以赔 60%,超过 2 万的部分再按 100% 报销。长相安 5 号则是可选择 2 万、3 万赔付线两个版本,赔付线越高,价格越低。

差异说起来有点抽象,我们来算笔账,看看它们的差异。

为了方便理解,下面假设这些费用都是医保报完后,剩下仍然可以按产品规则报销的费用,只做简化演示。实际理赔时,还要看医院费用明细和合同约定。

可以看出来,中低额住院费用上,0 免赔阶梯报销更友好。费用越高,众民保 2026 和两款中高端产品的差距会逐渐缩小。

所以,如果你更在意体验感,希望住院就能报销一部分,0 免赔阶梯报销会更友好;如果考虑大额医疗费用兜底,众民保 2026 虽然有免赔额,但价格更低,费用越高差距会越小。

除了当下的报销门槛,有些产品也会通过降低免赔额,鼓励大家连续投保。

众民保 2026 臻选版有「众民保相伴权益」。如果连续买众民保医疗险系列,到了第 4 年,可以在两项权益里二选一:要么增加「特定既往疾病住院费用医疗保险金」,要么降低免赔额。

对于没有重大既往症的朋友,更可能用到的是降低免赔额。第 4~8 年,每年可以少 1000 元免赔额;到第 9 年及以后,免赔额可以降到 1 万。

长相安 5 号也有自己的无理赔优惠。如果这一年保障期里没有理赔,第二年达到 100% 报销的门槛可以降低 1000 元,最多累计降低 5000 元。但如果发生过理赔,第二年就会回到初始门槛,后面也不能再继续享受这个优惠。

这类连续投保权益可以作为加分项,但不用为了它们倒推选择。医疗险最核心的,还是当下这份保障能不能解决你的主要问题。

最后还要看价格。买这类产品时,很多人其实是在做一个取舍:是少花点钱,先把大额医疗风险兜住;还是多花一些钱,让小病小痛住院也更容易报销,万一遇到重疾这类的大病,也有更好的就医品质。

如果更在意性价比,众民保 2026 可以重点看,它的价格相对更低。

如果预算更宽裕,也更看重就医体验,可以再重点看长相安 5 号和众民保中高端医疗险 2026。这两款都扩展了重疾后的中高端医院范围。相比之下,长相安 5 号价格更低,性价比会更突出。

以有社保、年交为例:

另外,三款产品都有多人折扣。如果家人一起投保,可以选择家庭单,总保费会更低一些。

众民保 2026 还可选家庭共享免赔额。如果同一订单、同一计划下有多位家人一起投保,一个人生病住院产生的费用,可以帮家里其他人一起抵扣免赔额。对家庭一起配置的人来说,这一点会更友好。

最后简单总结一下。

如果主要想控制保费,同时保留大额医疗费用兜底,众民保 2026会更合适。它更适合想控制预算、同时保留大额医疗兜底的人。

如果你想追求更好的重疾就医体验,可以重点看长相安 5 号。它和众民保中高端医疗险 2026 在核心保障上的差异不算大,都是 0 免赔、阶梯报销,也都扩展了重疾后的就医范围。相比之下,长相安 5 号价格更低,性价比会更突出。再加上高危结节医疗保险金,如果本身有高危结节记录,这一项会更有吸引力。

相比之下,众民保中高端医疗险 2026 的优势没有新出的长相安 5 号那么突出。如果你更偏好众民保系列,或者顾问结合你的情况后认为它更合适,也可以把它作为备选。

如果看完这篇还是拿不准,也可以 🙋预约顾问,把自己的情况和主要需求说清楚,请他们帮忙一起看。

预约后,顾问通常会通过 0755 开头的座机电话联系你,记得留意接听。

如果你对「预约顾问」这件事还有顾虑,不妨看看 👉 《预约保险顾问前,你是不是也有这些顾虑?》。

产品链接:

你可能感兴趣:

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。