孟岩专栏

孟岩专栏

每周一,和你分享孟岩的思考。

关于主动基金和被动基金的选择,很多朋友都问到过,孟岩也聊过几次,先来回顾下主要观点:

1)指数基金可以帮助我们拿到市场的平均收益,简单稳定,适合大多数普通投资者。好的主动基金长期收益可以超越指数,但是挑选难度高。

2)很多投资者会误认为要用「业绩」来评判主动基金的好坏,实际上,基金的净值是基金经理的「认知」通过股票市场「变现」的结果。我们挑选主动基金的关键就在于挑选基金背后的人。这一点对于挑选者的投资能力要求很高,很多人很难选到好的主动基金。

3)基金净值不等于投资者的实际收益。对于大多数投资者来说,比起选择主动基金来战胜市场,更重要的问题是该如何优化资产配置和拥有合理的资金进出结构。

今天的这篇文章,孟岩分享了他购买主动基金的心路历程。你买过主动型基金吗?你是怎么挑选的?欢迎在想法区分享。

祝开卷有知。

可能是由于偏理工科的背景以及工程师出身的原因,在 2006 年之后长达 10 年的时间里,我都一直笃信可以用数据选择出好的基金经理。

2007 年做财帮子的时候,我们根据数据做了很多工具来进行基金经理的筛选和选择。无论是各种各样的排行榜,还是量化回测的工具。由于主动型基金经理的风格漂移(就是没有稳定的投资系统和风格)比较严重,当时我们还和《解读基金》的作者 LaoK 以及《证券市场红周刊》一起做了一个 CK 分类法,试图去捕捉基金经理风格漂移的原因和变化。

后来的一部电影《点球成金》,更是进一步燃起了我希望用量化的方式筛选基金经理的热情。在那部电影里,主教练 Billy 在薪金总额有限的约束下,通过选择很多薪金不高、但拥有明显的特长和短板的球员来组成一只球队,通过他们的动态组合,去和大球会抗衡。

慢慢的,我意识到这样的做法有问题。

「投资是认知的变现」,这句话在 2017 年的时候还没有太多的认同,现在已经是大家公认的。

这句话告诉我们,基金的净值是基金经理的「认知」通过股票市场「变现」的结果。我们进行基金研究的目的是为了得到未来良好的净值曲线,因此更底层的目标其实是选择一个拥有超过市场平均的「认知」的基金经理。

用量化的方式选择基金经理,就是希望通过「变现」的「结果」去反推「原因」,这样的方式会有两个问题:

1)净值数据的时间

短期来看,净值中有很大因素会受到「运气」或者说「随机事件」带来的影响。因此从研究的角度,短期的数据类似「脏」数据,「Garbage in, Garbage out」。

2007 年的时候我们曾有过一个有趣的数据,通过基金的排行榜,选择每年排行靠后的基金,第二年通常可以跑赢大部分同行,甚至名列前茅(我没有用最近几年的数据再做过验证,感兴趣的话你可以试试)。当时我们觉得这是一个特别有趣的发现,那岂不是意味着可以通过买某年排名后几名的基金来战胜市场了?

后来发现,造成这个「结果」的「原因」是:由于市场风格切换的原因,在某一年成功「赌」到某个风格的基金经理通常会排名市场前列,大仓位「赌错」的基金经理则会排名靠后。当第二年市场风格切换的时候,排名靠后的基金经理的业绩则又排名前列。

这个数据反推出来的原因显然不是能够长期超越市场的「认知」,自然也不能用于指导投资。

2)数据的准确性

由于基金经理的变动比较频繁,并且存在多人管一只基金、离职造成业绩空档等现象,因此通常会采用市场拟合等各种方式去修补一个基金经理的业绩曲线。这样进一步带来了研究的不准确性。

随着对投资的理解不断加深,我认识到既然「投资是一个人的认知在二级市场的变现」,更好的研究方式是不是去理解一个投资经理的「认知」,再用数据去验证呢?

应该如何判断呢?现在我的答案是,从知识、情绪和意愿三个方面入手。

在《聪明的投资者》中,格雷厄姆认为: 要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或秘密的信息,而是需要一个稳妥的知识体系作为决策的基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀。

投资的时间越长,我越认可这句话。

格雷厄姆这里所说的「知识体系」包括一个投资人的知识、经验、价值观、投资哲学、能力圈、买卖策略等。这个投资系统会在市场的各种信息和随机事件(2018 年大幅下跌、2019 年小牛市、2020 年初新冠疫情……)中做出决策、经受洗礼,不断迭代进化,并形成一条净值的曲线。这也就是我们前面说过的「投资是认知的变现」的根本含义。如果没有一套知识体系,就不可能得到好的、甚至是稳定的投资结果。

这是「知」的部分。

「情绪管理」也是很重要的一环。有「知」,如果因为「情绪」的影响,贪婪、恐惧或者无法专注,从而让「行」无法跟上,没有办法「知行合一」,再好的「知」也无法「变现」为最终的投资业绩。 在基金投资这件事上,我想再加入一个因素。

公募基金实际上是一种「委托代理」关系,投资人把钱募集起来委托公募基金管理公司和基金经理帮助我们去投资。这里就有一个很重要的问题:他认真、用心、专注、100% 投入地管理了吗?

这就是我加的第三个因素——「意愿」。一个投资人再有能力和「认知」,也身经百战不会受到「情绪」的影响,但如果他只把自己能力或者用心程度的 10% 放到投资上,最后的结果恐怕也不会理想。

这就是我的公式:知识 × 情绪 × 意愿

分别来说。

1)知识

这是最难的,你需要了解一个基金经理的投资哲学和系统。而看人比看公司,要更难。

我们可以根据基金经理的访谈、文章等信息来判断他是否具备完整、自洽、符合投资大道的投资哲学,以及拥有进化这个系统的开放心胸和方式。

然后再根据他在历史上的业绩、季报中股票的选择和调整来判断他是否在按照自己的「知」来进行「实践」。比如说,一个基金经理的知识体系和投资系统是「自下而上,通过选择好公司来超越市场」,但你从公开披露的信息发现他的持仓非常分散并且调仓频繁,那么这样的「知」和「行」就是不统一的,这样的知识系统也是不可靠的。

2)情绪

最近半年,经历了很多事情。我越来越认识到,观察一个人和组织,最好的方式是当「极端事件」发生的时候。

比如 2018 年 10 月市场风声鹤唳的时候,基金经理是否能够平和、稳定、甚至发出一些乐观的声音;而当市场火爆的时候,又是否能经受住排名靠后的压力,冷静地应对并告知投资人当心风险。

除了个人的情绪,我们还需要考察基金公司对情绪带来的影响。

即使一个基金经理能够控制自己的情绪,但是如果他所在的基金公司急功近利,采用短期的考核机制,或者忽略投资者教育、为了规模而要了不同风险偏好和成熟度的投资者的钱,这样的压力必然会传导给基金经理,也会对基金经理的投资体系造成侵蚀。

3)意愿

「投资系统」也有了,「情绪控制」也能做到,那如何判断你委托、依靠的人能 100% 的站在你的角度为你着想和服务呢?

我想可能有三种方式:

名的绑定:高毅资产采用过一种方式,发行的基金以基金经理的名字来命名。用这样的方式来唤起基金经理的荣誉感和责任感,让基金经理和投资者的利益进一步统一;

利的绑定:巴菲特把 99% 的个人资产都放在伯克希尔,索罗斯也把他的大部分钱投入了量子基金,这是实现利益统一的最好方式。最近回归公募的基金老将、睿远基金的基金经理赵枫破纪录地用 3000万(锁定4 年)个人资金来跟投自己发行的基金,这样的行动比说的要重要的多;

时间:钟南山院士用 17 年的时间,证明了自己,大家对他的相信,来自于「知行合一」的时间。我想,这也是我们去判断一个基金经理或者机构是否真的「站在用户一边」、用心为你服务最好的方式。

说明一下,这段文字不仅是针对基金经理,对基金组合主理人同样有效。

「知识」、「情绪」、「意愿」,这三个关键词带来的「有知有行」、「知行合一」,辅以长期的基金净值的验证,也许是选择基金经理或者基金组合的主理人的一个方法。

正确的方式,不一定能带来短期的结果;而错误的方式,却可能在短期被运气垂青。

时间和概率,最终能说明一切。可是,对大多数人来说,频繁的试错却失去了宝贵的积累复利的时间。 主动型基金的选择,对大多数人来说,还是太难了。而且,在解决如何挑选主动型基金之前,有一个更简单的改善投资收益的方法。

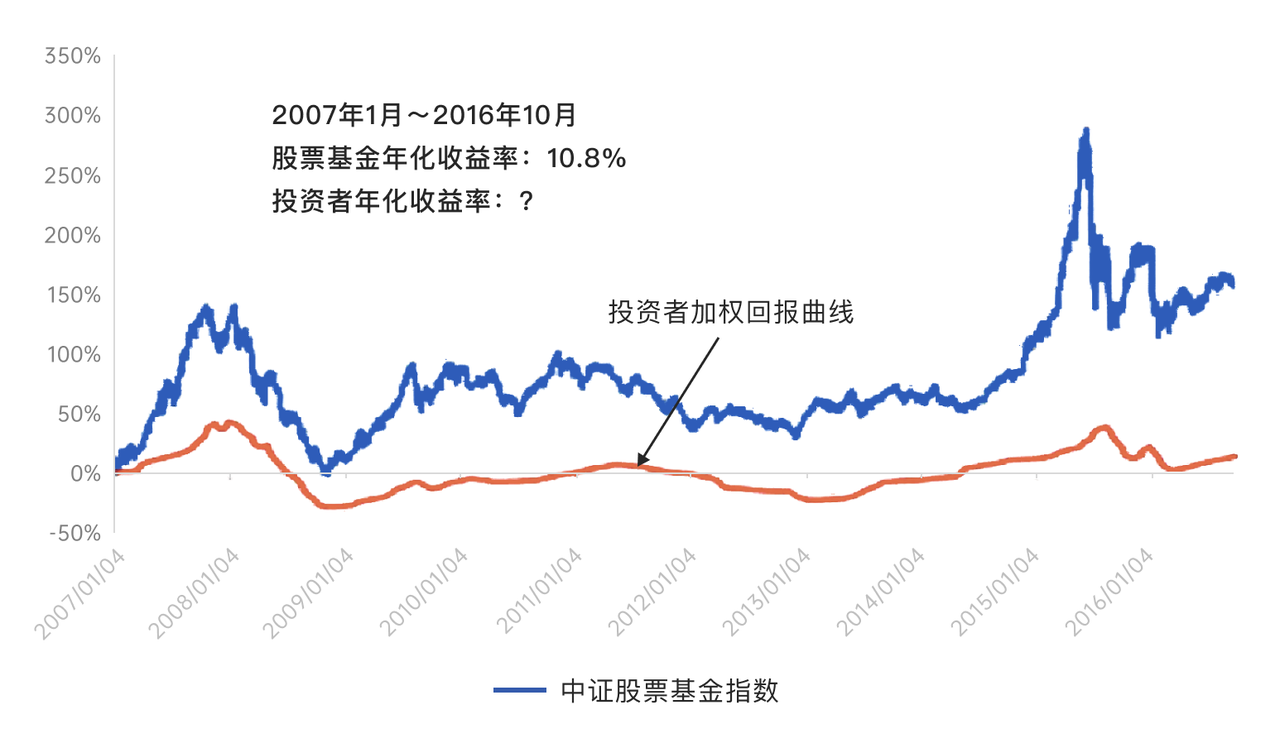

我们先看一张图。

这张图来自「德圣基金研究中心」。图中的蓝色线是 2007 年 1 月 至 2016 年 10 月股票型基金的年化收益图,在这期间,股票型基金的年化收益是 10.8%。图中的红色线是基金投资者(俗称基民)的实际收益情况。可以看到,基民根本没有赚到钱。

为什么?原因很简单,我们还是用熟悉的公式来推导:

投资者回报 = 基金产品收益 × 基民资金进出结构

其中,「基金产品收益」是指基金的净值曲线,而「投资者资金进出结构」是指基民申购、赎回基金的时机以及资金量。

在过去的 20 年间,由于对投资、市场、基金缺乏了解,大部分基民会受到情绪以及一些销售机构的误导,在牛市顶部大量申购,熊市或者市场恐慌的时候疯狂赎回。「投资者资金进出结构」的不合理,是造成投资者回报很差的根本原因。

因此,对大多数基民来说,解决资产配置和资金结构的问题,比起提高基金产品收益(选择主动型基金来战胜市场),是更重要的问题。南添老师说过:「要学会降低决策难度,先确定一个维度肯定不会错,再确定第二个维度,不要同时博弈多个维度」,说的也是这个道理。

在解决这个问题的时候,简单、稳定、「不会死」、可以获取市场平均收益的指数基金可能是一个更好的选择。当这个问题解决了,你可以再尝试选择继续学习和挑战自己,去挑选好的主动型基金。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

绿水青山~

绿水青山~

我只会买基金经理自购百万的主动型基金

大彬

大彬

一图胜千言,不断提醒自己在21年1月有1次追高

凤舞

凤舞

我准备买组合了,让且慢帮我选基金经理

丛子

丛子

选择主动型基金的难度不亚于选择股票的难度

孤独者生存

孤独者生存

我选兴全基金,难得的业界良心,中国公募基金的一股清流。

武泓屹

武泓屹

感觉这种挑选的细致程度,绝大多数人挑结婚对象都差之千里…

刘小诺

刘小诺

2月1日,上午还看到今天的更新,中午再进来就发现没有最新的了,只有1月18日的,希望有知有行对推送消息进行记录,以链接形式保存,类似wind的alert

快乐源的自留地

快乐源的自留地

要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或秘密的信息,而是需要一个稳妥的知识体系作为决策的基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀。

叫我小杨同学

叫我小杨同学

考查基金经理公式:知识 × 情绪 × 意愿 知识上:多读基金经理的访谈并且观察持仓是否知行合一 情绪上:既要考查极端情况下基金经理的应对方式,也要考查基金公司的情绪对基金经理的 意愿上:与基金经理的名与利绑定的越久的基金,基金经理好好管理的意愿越大(太多人管理的同一个基金就不太好了,意愿可能) 正确的方式,不一定能带来短期的结果;而错误的方式,却可能在短期被运气垂青。(像我之前听过的一段话一样,一个长期正确的策略,必然牺牲了短期的正确性。如果它在短期上也能成功,那么大家都会照抄它,导致长期不可能成功)

一团小火

一团小火

我买基金的纬度包括基金经理能否有能力穿越牛熊,保持收益的情况下,回撤有多大,基金规模,投资范围我也会了解,但话说回来,买偏股型基金,最重要是能拿得住,这是最重要的前提。