许多人都知道货币基金的收益一般比银行活期存款高,但很少有人知道为什么。

这个问题我们在「为什么活钱管理产品能跑赢活期存款?」这篇文章中回答过。

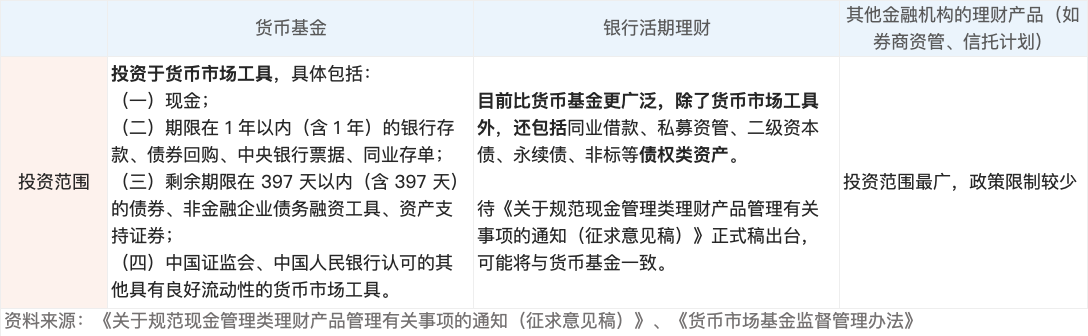

简而言之,货币基金主要投资「货币市场工具」,且主要收益来源是它们的利息。由于市场利率管制等多方面原因,「货币市场工具」利率一般要高于银行活期存款利率。所以,活钱管理产品收益率大部分时间都能超过银行活期存款。

那么问题来了,「货币市场工具」利率这么高,那为什么我们要通过货币基金去投资它呢?货币基金拿我们的钱去买「货币市场工具」,再将获得的利息收益扣除各种基金费用后返还给我们,为什么要让中间商赚走了差价?

答案很简单。

「货币市场工具」交易的市场——「货币市场」,是一个普通人不能直接参与的市场。在这个市场里,资金被当做一种商品,交易的对手方是各种机构,交易额也都特别大,动辄千万元。货币基金的创新和吸引人之处,正是建立了普通人和「货币市场」之间的连接。

有时我们会注意到,货币基金的收益在某些时点特别高,这也是因为投资「货币市场工具」的原因。在市场资金面紧张的时候,比如月末、季度末、年中、年末,由于银行存款考核、企业缴税等种种原因,市场的资金需求增加,「货币市场」中的利率上涨,货币基金的收益率就会显著提升。

货币基金的收益计算方式比较特殊。

当我们想在交易软件里查看货币基金的收益时,可能会惊讶地发现,货币基金不会像其他基金一样展示基金净值,而是显示「7 日年化收益率」和「万份收益」。同时,不像其他基金的净值涨涨跌跌,货币基金的净值每天都是 1 元。

这就与货币基金收益计算时使用的「摊余成本法」有关,我们在之前也简单介绍过。

这次,让我们结合货币基金所投资的「货币市场工具」详细展开。

货币基金在投资「货币市场工具」时,一般会选择持有吃利息,很少提前卖出。由于「货币市场工具」的信用风险很低,在没有极端情况发生的时候,基本上货币基金买到「货币市场工具」后,就可以按其利率计算出未来能赚到的利息。

虽然这些收益也许尚未实现,但法规允许货币基金将未来的预估收益平摊到每一天,每日进行分红,提前支付给投资者。

而既然收益是作为分红的形式发放,这就使得货币基金的基金净值一直都保持为 1 元,不涨也不跌。

但在净值不变的前提下,我们怎么衡量货币基金的收益水平呢?

一个是「万份收益」,指的是持有 1 万份货币基金当日获得的实际收益。也等于投资 1 万元,每天能获得的收益。例如,某货币基金 7 月 5 日的万份收益为 1.2505 元。假如我原本持有 10 万元,当日能获得 10 × 1.2505 = 12.505 元。

另一个是「七日年化收益率」,但它其实是一个估算的指标,不能和实际的收益挂上等号。简单地说,它会计算最近 7 个自然日的收益水平,折算成年化收益率。这也等同于假设一年中,货币基金一直能保持过去 7 天的收益水平。显然这是不太可能的。所以在购买和选择货币基金的时候,「七日年化收益率」只能作为参考。

咦,既然货币基金总是分红,那么货币基金是稳赚不赔的吗?

你或许会注意到,我们在前面介绍「摊余成本法」时,强调是在没有极端情况时候,货币基金就能预测未来收益。

也就是说,在极端情况下,货币基金是有可能赔的。

比如,一种极端情况是大量投资者要进行赎回,货币基金资产中原本用来应对申赎的现金不足,就可能会不得不在到期获得利息前卖出持有资产应对。假如此时卖出资产获得的收益,无法覆盖之前「摊余成本法」已经发放的收益,货币基金就会产生亏损。

在我国货币基金历史上,2005 年、2006 年、2016 年都有个别货币基金因此发生亏损。

不过也无需特别担心,这种极端情况发生的概率非常低,导致的亏损持续时间也非常短。只是希望提醒大家建立好投资预期,货币基金不是稳赚不赔的。

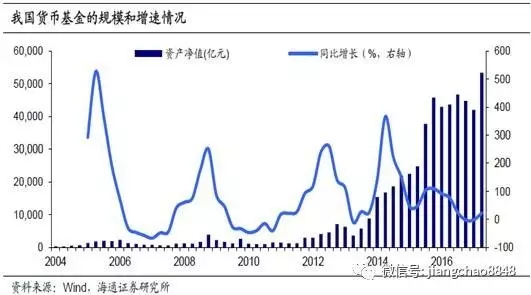

货币基金不是中国独有的基金产品,在 2003 年我国第一只货币基金成立以前,海外的货币基金已经蓬勃发展了起来。

虽然我国的货币基金起步的有点晚,但发展一点也不慢。从 2003 年到 2020 年,我国货币基金共经历了 4 次爆发式增长。

其中,影响最大的是第 4 次,也就是天弘余额宝的诞生。原因不仅仅是余额宝规模和名气大,更重要的是它标志着货币基金互联网时代的来临。在互联网介入后,各种「宝宝」如雨后春笋,货币基金成为了大众触手可及的投资产品,货币基金的规模来到了前所未有的的大小。截止 2020 年 12 月,我国货币基金总规模高达 80521 亿元。

但货币基金规模的快速增长也引起了监管部门的注意。一方面,伴随规模增长的,还有货币基金的每日申赎量。另一方面,货币基金吸引的不仅是广大普通民众,也吸引了很多企业或金融机构,而他们的资金量更大,无论进出都会对货币基金造成冲击。这都对货币基金的流动性管理提出了更高的要求。

2016 年、2017 年、2018 年,监管部门陆续出台了新版《货币市场基金监督管理办法》、《公开募集开放式证券投资基金流动性风险管理规定》,《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》。这些文件不仅对货币基金的风险管理和流动性管理进行了加强,同时还通过风险准备金等手段限制了货币基金规模的大幅扩张。

此外,监管部门还推动了市值法货币基金的成立,希望打破普通民众对货币基金「稳赚不赔」的印象。但由于市值法货币基金的净值会随着市场情况发生波动,并且收益也整体不如「摊余成本法」的货币基金,所以目前占据市场主流的依旧是「摊余成本法」的货币基金。

重点来了,挑选货币基金要注意什么呢?

第一,注意货币基金的收益稳定性。

在购买货币基金时,许多平台会给出最新「七日年化收益率」排名。但前面介绍过了「七日年化收益率」的计算方式,这个指标高只能说明货币基金最近 7 个自然日的收益好,不代表未来的收益就能永远这么好。尤其是年中、年底资金面紧张时,有些货币基金会大幅拉高短期业绩,但短期高收益是不可持续的。所以我们在挑选货币基金的时候,除了关注货币基金最新的短期收益,还要关注其收益稳定性,比如可以查看过去较长一段时间(一个月左右)的收益表现。

第二,注意货币基金的规模。

考虑规模的原因是多方面的。首先,由于许多「货币市场工具」的交易并不是「明码标价」,而是一对一磋商,这就意味着其中存在议价空间。一般来说,货币基金的规模越大,对这些工具的议价能力越强,获得的收益也就越高。比如可以和银行协商获得更高的协议存款利率,和债券投资的对手方谈判获得更好的价格。

其次,大家购买货币基金更看重其流动性,以应对随时赎回。规模小的货币基金为了保障流动性,在投资上会有所限制。最后,货币基金的规模也不是越大越好。过大的规模可能导致资产配置、流动性控制的难度变大,进而影响收益。

所以,最好是挑选规模适中的。

第三,注意货币基金的隐性费用。

很多人以为,货币基金是不收费用的。要知道,基金费用可以分为显性费用和隐性费用。大家常说的手续费,包括认购/申购费、赎回费都是显性费用,买卖操作都要收取的。所有货币基金显性费用都为 0 ,这也是大家认为货币基金是不收费用的原因。

但基金还有隐性费用,大家感受不到,但实际上也会收取,包括管理费、托管费、销售服务费等。隐性费用是从基金财产中扣除。

我们看到的货币基金的万份收益、七日年化收益率都是扣除了这些费用后的。因为货币基金之间收益差距不大,费用的差距就会对收益造成比较大的影响。隐性费率低的货币基金,天然就要比别人在收益上有优势。

不过,在具体挑选的时候,我们主要优先考虑收益稳定性和规模。因为货币基金的隐性费用的差别直接显示在了收益上。

好像还挺难选的。

如果仍然不知道该如何挑选,欢迎你查阅每周二更新的知行黑板报,每期我们都会公布最新货币基金排名,可以根据我们的推荐选购😛

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》。

邮一棵树

邮一棵树

1.「七日年化收益率」是一个估算的指标,不能和实际的收益挂上等号。简单地说,它会计算最近 7 个自然日的收益水平,折算成年化收益率。这也等同于假设一年中,货币基金一直能保持过去 7 天的收益水平。显然这是不太可能的。所以在购买和选择货币基金的时候,「七日年化收益率」只能作为参考。因此最好看近一个月的收益情况。 2.货币基金不是稳赚不赔的,极端情况下也会出现亏损。

弓长每文

弓长每文

货基的管理费总计其实也不低,大约0.5%,和银行7天通知没差多少

丁丁的1977

丁丁的1977

黑板报每周二会公布货币基金排名?

路由心

路由心

黑板报没看到有啊

昭若

昭若

最近更新的知行黑板报没看到货币基金的排名呀?

北风~

北风~

想问一下,货币基金多大规模算是中等呀,谢谢

Gokid

Gokid

“虽然这些收益也许尚未实现,但法规允许货币基金将未来的预估收益平摊到每一天,每日进行分红,提前支付给投资者。” 未来的预估收益是指未来的哪一段时间?一天?三天?七天?一年?

J._lPP9aN

这篇很好,随时关注知行黑板报,看一下货币基金

同路人_kh3R3N

规模适中是多少?

同路人_Y0PIXL

同路人_Y0PIXL

第二点,基金规模,不太明白,怎么算规模大,怎么算规模小?