知行黑板报

知行黑板报

叮咚叮咚,新一期知行黑板报准时抵达,请查收。

本期要点:

活钱管理:新进成员「南方天天利B」

稳健理财:不讲武德,「固收+」竟然回撤 15%?

长期投资:听说你想抄黑板报的底?

保险保障:银保监会全面摸底佣金制度

这几周,短期市场利率变化很小,活钱管理产品的收益情况也几乎没有变化。截至 3 月 22 日,货币基金平均 7 日年化收益率为 2.2802%。银行活期理财年化收益率约 3.1%。

但在平稳的短期市场利率之下,货币基金排名悄悄发生了变化:

长城收益宝A近期收益稍显落后,被南方天天利B替代。和往常一样,之前持有长城收益宝A的不用急着替换,其收益目前仍处于同类前 10% 的水平,我们会持续跟踪其收益变化。

另外,如果大家这几周都在看黑板报,应该能发现,博时合惠B,鹏华安盈宝已经连续多周位于同类前三名,且 7 日年化收益率一直保持在 2.9% 左右,明显大幅超过其他排在前列的货币基金。

对于货币基金来说,短期的提高收益是比较简单的,比如持有的资产集中到期、遇到大额赎回等等。但要稳定的做出排在同类前列的收益,是非常难的。这两只基金能够连续多周位于同类前三名,也足以说明其优秀程度。

尤其对投资者而言,长期稳定的较高收益能够保证我们在活钱管理时更加省心省力。所以在货币基金选择时,可以优先考虑博时合惠B和鹏华安盈宝。

上周债市上涨,股市继续下跌,中债综合财富指数上涨 0.12%,沪深300下跌 2.71%。受此影响,「固收+」产品继续调整,「我要稳稳的幸福」上周下跌 0.16%,「兴全低波动小确幸」上周下跌 0.13%。截止到本周一,「我要稳稳的幸福」今年以来上涨 0.79%,「兴全低波动小确幸」今年以来上涨 1.29%。

最近有媒体报道了今年很多「固收+」基金产品净值出现大幅回撤的情况,我们也去看了一下具体数据。确实,有些二级债基和偏债混合基金今年以来最大回撤在 10% 以上,个别回撤还达到了 15%。这意味着,如果用户从高点买入,现在浮亏了 15%。

这么高的回撤,让人很难跟「固收+」产品宣传的稳健理财挂钩,跌这么多,好意思说稳健么?所以,大家有意见是非常正常的,毕竟今年沪深300指数的最大回撤也不过是 14.41%。

为什么「固收+」产品的表现和大家对它们的期待不一致呢?主要原因在于市场上对于「固收+」的定义和宣传是不清晰的。

不同于基金类型,「固收+」是没有监管机构的明确定义的。一般是把主要投资稳健的债券类资产,少量投资股票、定增、打新、可转债等风险资产的产品或者策略称为「固收+」。

按照这种定义,单只基金里面,二级债基和偏债混合基金都划在了「固收+」产品的范围内。二级债基一般要求股票仓位不超过 20%,偏债混合基金股票仓位也不高,一般是不超过 30%,个别会约定不超过 40%,当然,具体多少会根据基金自己的合同约定。但基本都是股债配置策略,债券为主,股票为辅。

这意味着,股债的比例不同,用户未来获得的收益、承担的风险也是不同的。股债比例分别是 10:90、20:80、30:70 时,如果股票资产在市场极端行情下,跌了 30%,假设债券资产没什么变化的话,那么不同比例的「固收+」产品大概会回撤多少呢?大家可以自己估算一下。

如果你只能承担 5% 的回撤,而去购买了股债比例 30:70 的产品,碰上市场下跌,很容易击穿你的心理防线。这次回撤 10% 以上的基金里面,大多数都是股票仓位或者可转债仓位很高的产品,有些股票仓位高达 40%。所以你在挑选「固收+」产品时,一定要关注产品的股票仓位,看看是不是符合自己的预期。

拿「我要稳稳的幸福」来说,它的股债仓位一般是 10% 左右,很少超过 20%。正是由于股票仓位很低,它的表现才非常稳健,运作以来最大回撤也没超过 3%。

理解什么是「固收+」后,大家应该能明白,在利率下滑、银行理财不保本的情况下,用户想获得更高的收益但又不能承担过大的风险时,这类产品被当作性价比更高的选择,受到追捧。不过在这个过程中,用户对自己能承受的波动和产品实际运作还不是很清晰,还处于相互匹配中。

在这里不得不吐槽一下,这两年「固收+」很火爆,在宣传过程中,很多文案都能看到追求绝对收益、严控回撤的字眼。实际上,大多数「固收+」产品就是一个中低风险的股债配置策略,基金经理在管理过程中只关注合同约定的股债仓位,关注有没有战胜业绩基准,并不关注是否达到了预期收益,最大回撤有没有控制住。因为对大部分产品来说,追求多少绝对收益、严控多大的回撤等等这些并没有在基金合同中说明。

所以,还是要提醒一下大家,在挑选「固收+」产品时,如果你能承受的风险很小,应该去选择那些股票仓位很低、运作很稳健的产品,或者去挑选那些明确会严控回撤的策略,而不是只要看到「固收+」,就觉得风险很低,能够满足你的需求。

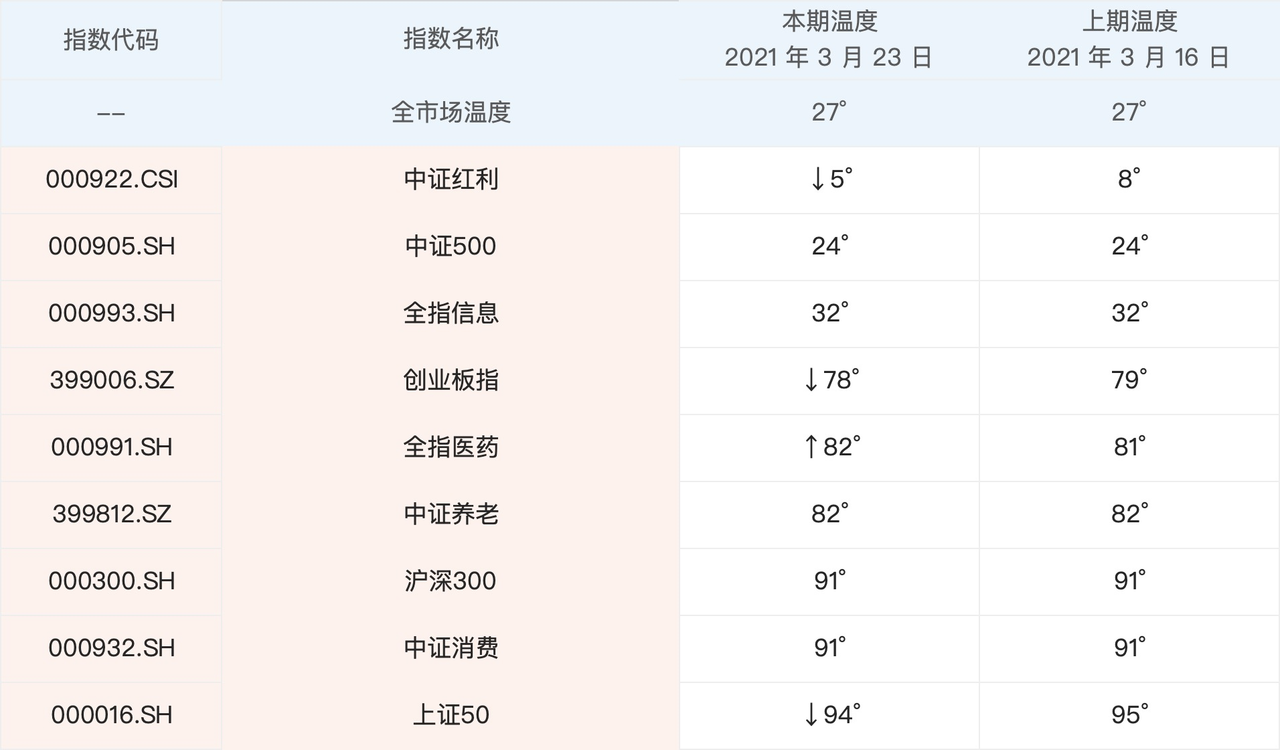

最近一周,股市仍旧表现疲软,上证指数在 3400 点附近震荡。主要的宽基指数大多下跌,上证50跌的最多,下跌 2.30%,沪深300下跌 1.38%,创业板指下跌 0.15%。中证1000和中证500出现上涨,但幅度很小。

具体行业方面,涨跌参半。国防军工、轻工制造、计算机、医药涨幅居前,石油石化、有色金属、煤炭、钢铁跌幅较深,排名垫底。个股方面,最近一周上涨的比例是 53%,基本上一半一半。

最新股市温度是 27°,跟上期相比,没有变化,这种行情有点索然无味。具体指数方面,跟上期相比,大多数没有变化。中证红利最近一周出现下跌,温度下滑。目前中证红利、中证500、全指信息的温度都不高。

基于当下的温度和我们的仓位情况,本期不发车。最新的参考持仓见下图。之前没有跟车的,现在仍然可以按照参考持仓进行操作:把自己的投入本金分成 100 份,按照中证500、中证红利、全指信息建议的具体持仓份数买入,其余资金放在货币基金、活期理财里,随时能跟车就行。

有用户关心我们购买的基金的持仓成本,这次也一并附在了上图里。可能有用户进入时点不一样,跟我们的持仓成本有区别,没关系,这三个品种本身的温度不高,安全边际还是足够的。

估计有用户想抄我们的底,一定要等到比我们便宜的时候再买入。这其实也是一种抉择:

如果未来继续大跌,你确实有机会买得比我们便宜,赚钱的空间也大了一些。但跌到什么程度你才会入场呢?会不会跌了还盼着继续跌呢?如果未来不跌了,或者需要等待很长的时间才能赶上下一波的大跌,那你的机会成本会不会比较高?你有耐心等待那么长时间么?会不会忍不住追涨呢?

总之,大家在投资前一定要想好各种应对方案,同时也要做好情绪管理。这是挺难的事情,如果不想操心,建议大家直接跟车就好。

另外,我在评论区还看到,很多人希望黑板报能安排在下午 3 点收盘前发送,方便大家及时跟车。我们目前会根据当天收盘后的股市、债市、具体指数的数据计算温度,由于等待上游数据源的原因,一般会在当天下午 5 点多才能把数据算清楚。然后我们才会根据数据写黑板报的内容。

由于当天下午 3 点到第二天下午 3 点算作同一个交易日,所以我们晚上 8 点发送的文章,跟第二天 3 点前发送是没有区别的。也就是说,我们目前不会根据第二天白天行情的涨跌幅进行温度估算,一方面是由于长期来看,差异很小;另一方面,行情是变化不定的,即便上午上涨,下午还有可能下跌的,就不引导大家这么焦虑地去盯盘、估算了。

还有用户上期询问了全指信息的很多问题,包括为什么不选择中证信息,为什么选择广发的产品等。碍于篇幅,我就不在黑板报进行解答了。上周日我在「知行研究」公众号写了一篇《全指信息:已具有一定的性价比》说明,我把链接放在这里,感兴趣的用户可以看看,也可以关注我们的公众号。

昨天,银保监会向各人身险公司下发了通知,全面启动人身保险行业佣金制度调研工作,调研主要集中于营销队伍组织架构、营销员佣金分配机制等内容。

看到 这条消息,我还挺期待的。我一直觉得保险(此处主要指保险期间一年以上的产品)的佣金分配制度并不合理。举个例子,销售人员卖出一份终身重疾,三十年缴费,他能够得到的佣金通常是在首年发放较大比例,次年和第三年发放剩余部分。也就是说,剩下的时间里,不管投保人交不交保费,对销售人员来说影响并不大。

这就导致了这个行业有很多奇怪的现象,比如有的销售人员会不管之前投保人买的保险合不合理,让其退掉之前的保险,重新投保新的产品;比如有的销售人员入职保险公司就是为了获取佣金,给自己家里人买完保险,拿到首年佣金之后再离职。

我是支持销售人员赚钱的,毕竟如果不赚钱,大家靠什么来提供长期服务呢?只是目前的佣金制度并不合理,损害了消费者的利益。所以,看到这条新闻的时候,十分期待,作为从业者,真心希望这个行业能够健康发展,这样才是大家都能够长期获益的事情。

新用户请查看 黑板报答疑。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

丁丁的1977

丁丁的1977

打卡。不要想着抄底,抄底会乱掉节奏。长达6个月观察,推荐了货币基金(博时合惠B和鹏华安盈宝),我意识到思考和表达要谨慎。

Amelie-贾

Amelie-贾

看这篇文章才初步了解了保险销售人员的佣金提成方法。之前还一直好奇保费第一年缴的不多呀,保险人员这么卖力推销即使一个月用户较多也没多少钱,怎么感觉他们过的都挺滋润呢。今天算是知道了。

兜兜装满瓜子

兜兜装满瓜子

想知道这几个货币基金和且慢的“盈米三佳”有什么区别吗?买哪个好呢

Mia💌

Mia💌

小白,不懂就问。我可不可以把总体的钱做50:50,第一个50一半货基一半债基,这样也可以覆盖一部分家庭备用金,一部分稳健投资。第二个50就是长期投资,把长期投资的钱切成3份,一份跟投长赢,一份投指数,一份投主动基金,话说现在才跟E大还合适吗?不知道小白这样初步的资产组合规划靠谱不?

Jony.L

Jony.L

黑板报的长期投资,推荐大成中证红利的逻辑是啥? 为啥一次性要买入25份?

大喵Endo

大喵Endo

买固收+,和自己按照一定比例比如15%沪深300+中证500,85%的7-10年国债买,哪个效果更好?自己可以定期平衡一下

要事第一

要事第一

请问有有,为什么最近债市温度波动这么大,而债市的盈亏却没有太大的变化?

老来多健忘

老来多健忘

看到固收+,留下了心酸的泪。 只看名字(基金和主理人)买了一个我认为的“固收+”,气人的是,它涨时小跟,跌时大跟,完全不像名字那么美好,我买了明明是想归入稳健理财的😭。 反思和小结: 1、也算学过投资课的人了,居然在买一个产品前不看底层资产,该!(买活期我都慢慢养成看一看投资品种单位,风险等级等,买这种主动基类的固收+居然没意识) 2、我能接受指数跌30%+,不能接受固收跌超过10%——目标不一样,固收方面尽最大可能追求稳健。 3、看了下这个产品的股债比例——股票100%——好吧,小丑竟是我自己。以后一定要看产品背后的资产,并考虑是否符合自己的目标。

美美言言

美美言言

把往期黑板报都看了一遍,有个疑问啊,长期投资的目标指数有300,红利,还有信息,消费,养老等,那么这些资产的仓位分配是什么样的,有一个大概的规划吗?比如一百份里,给到沪深300的仓位是多少,给到信息指数的仓位又是多少?

花生米一枚

花生米一枚

第一次跟车的小白求教,直接参考黑板报的持仓成本,一次性买入目前持仓的份数,之后再跟车调整?