知行黑板报

知行黑板报

叮咚叮咚,新一期知行黑板报准时抵达,请查收。

本期要点:

最近一周,股市整体下跌。宽基指数里面,创业板指、中证1000小幅上涨,其他大部分指数都是下跌的,上证50、沪深300跌得最多。

行业指数里面,也是多数下跌的。具体来看,综合、电力设备及新能源、汽车涨的很好,涨幅在 4% 以上,消费者服务、非银行金融、农林牧渔等跌得很惨,消费者服务跌了 5% 以上。

由于市场整体下跌,最新股市温度降到了 19°。具体指数方面,多数指数温度都出现了小幅下跌,除了全指信息,全指信息最近涨得很好,最新温度已经涨到了 56° 。

下图是从 2019 年 9 月到现在,全指信息指数、温度、指数基金的走势图。可以看到,全指信息温度的走势和指数的走势基本上是能够对应的。

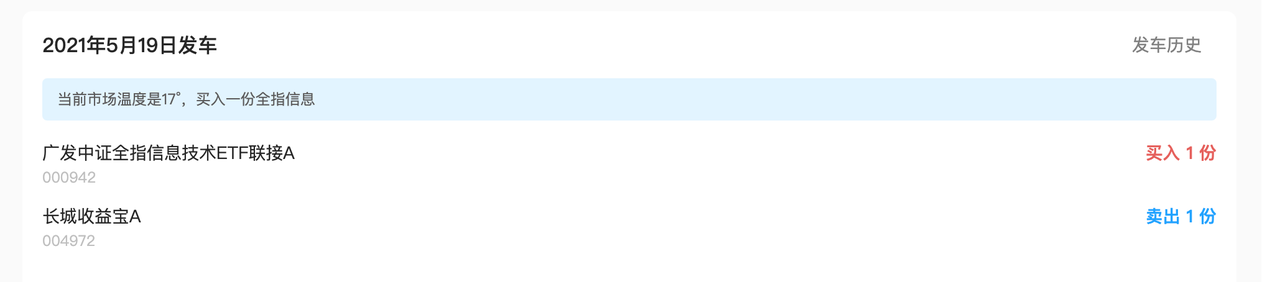

2019 年 9 月开始,到 2020 年 7 月 13 日,指数整体上涨,指数温度也从 34° 涨到了 83°。随后全指信息指数一路回调,最低点是今年的 3 月24日,跌了 28.17%,指数温度也降到了 29°。随着温度进入中低估区域,黑板报开始按照节奏不断买入,黑板报第一期 买了 6 份全指信息指数基金。

图上的黑点就是我们的买入时点,虽然没买在最低点,但由于有估值的把控,整体买入的价格都挺低的。

经过大半年的调整,从 5 月中旬开始,全指信息开始反弹。指数温度也涨到了将近 60°。出于控制成本的角度,我们认为当下不适合买入全指信息了。

对于有新的一笔钱要投入的情况,我们开启了黑板报第二期。策略详情可以点击 黑板报第二期 里面有新钱买入模块。

对于已经投入的资金来说,我们的 黑板报第一期 和 黑板报第二期 都不发车。大家记录一下自己跟车的是哪期产品,每次打开产品页面,看一下发车模块,注意一下发车日期,确认一下今天有没有发车。

我们知道引入多期产品,一定会造成很多用户的焦虑,不知道该怎么办。但别焦虑,看一看我们今后如何发车,熟悉熟悉就好了。

上周看了一下大家的留言,大家也给我们提了很多建议,很感谢大家。我们慢慢来,慢慢迭代,应该很快就能理解了。

最近市场还有一个事情需要关注,那就是中国人民银行党委书记、银保监会主席郭树清在陆家嘴论坛上的发言,感兴趣的可以去看一下。

整体感受是,监管层希望将个人投资者的资金引导到股市、债市等资本市场中。其中有句话,印象还是蛮深刻的:「那些炒作外汇、黄金及其他商品期货的人很难有机会发家致富,正像押注房价永远不会下跌的人最终会付出沉重代价一样。」

除此之外,还要打击影子银行,整治各类非法公开发行证券行为,警惕打着金融科技、互联网金融旗号宣扬「保本高收益」的非法集资活动。

这些措施,从长期来说,会导致入市的资金多了,会对股市、债市形成利好。

巴菲特总结过美股历史上走牛或走熊的主要原因,重点就是美国利率和美国公司盈利的交替变化。

这些年美股上涨,一方面是美联储放水,货币宽松,美国利率下行,资金流入股市,尤其是美国401K计划的实行,导致美股一直有资金投入。另一方面,这些年,美国上市公司盈利交替上涨,带动了美股整体盈利的增长。

对于A股而言,长期来看,入市资金多了,经济能稳定增长的话,是有利于我们股市上涨的。

上周股债齐跌,稳健理财产品小幅回调。「我要稳稳的幸福」跌了 0.1%,「兴全低波动小确幸」跌了 0.24%。

债市、股市经过前一段的下跌、反弹后,6 月又开始盘整了。「我要稳稳的幸福」和「兴全低波动小确幸」今年一直在曲折中前行。市场就是这样,大涨大跌、惊心动魄的行情很少发生,平淡无味的日子占大多数。

之前有用户反馈:「买入这类产品,还不如货币基金呢。」这类产品短期存在亏损的可能,确实存在跑不赢货币基金的情况,但中长期看,优势还是很明显的。尤其是在市场利率走低、货币基金收益仅有 2%的当下,更是如此。

如果大家把太多的钱放在活钱里面,长期来说,跑赢通胀都困难。

这也是四笔钱的意义所在,如果能投资 1 年以上,放在稳健理财里要比放在活钱管理里,性价比更高一些。

上周分享了一个债券的小知识,用未来现金流贴现的方式,来给债券估值。有些人看到公式直接就劝退了,运营的同学也跟我反馈说,普通人根本不需要了解到这么深,希望还是尽量小白一点。

分享这个小知识,目的不是为了让大家去投资单个债券哈,而是去了解一下货币政策、市场利率是如何对债市造成影响的。

其实债券的估值相对股票已经简单多了,毕竟未来的现金流(利息、本金)很多都是约定好的。大家可以想想股票的估值,那不确定性就高多了。因为投资股票能获得的未来的现金流,是很依赖公司未来的商业模式、盈利能力的。这是很难估算的,尤其是对于成长型的公司来说。

所以炒股一直都是一个高难度的、不确定性很高的投资方式,而债券则相对来说更稳健一些。

但大家的感受不是这样的,大家会觉得股票相对于债券来说,容易一些。这带来的结果是,债券的投资者多是专业投资者,而股票的投资者中,散户占比很高,相当多的人根本都没学过基本的投资知识,就杀进了股市中。

投资从来都不是简单的事情。我们还是要根据自己的能力圈去选择适合自己的产品。不了解债券,不了解债市的原理,也没意愿去学习,那也没关系。我们可以选择靠谱的专业主理人,帮我们去投资。我们仅仅做好股债等大类资产的配置,做好四笔钱的分配就好。

朋友在弄清楚 医疗险和重疾险的区别 之后问我,那小孩子是不是只买医疗险就可以了?连工作都没有,更谈不上收入补偿了。

很好,不再一味盲目地买重疾也是保险意识的进步。但其实给小孩子买重疾,并不是补偿被保险人的收入损失,而是监护人的。

前几天我妈跟我说,小区里有个孩子得了白血病,家里急匆匆低价卖掉一套房去了北京。

我可以想象出来,这种异地就医的情况,一开始应该是一众家人陪同,随着病情稳定,家里会经过讨论和取舍,最后留下爸爸或者妈妈全程陪护,另外的人回家继续工作赚钱。

小孩子作为家庭成员之一,虽然不贡献收入,但如果生病的话会影响家庭收入,所以一样需要买重疾。

每次看到这种卖房看病的案例,都挺惋惜的。现在小孩子的保险真不贵,低配版方案(百万医疗险+30年期限重疾)每年保费也就一千多块钱。

以0岁男孩举例,50万保额重疾+200万保额医疗险,保费为1181元。

保险对比 / 试算 / 报价比价等内容来自保险机构自营平台齐欣云服

如果符合投保要求,可以尽早投保买个安心。

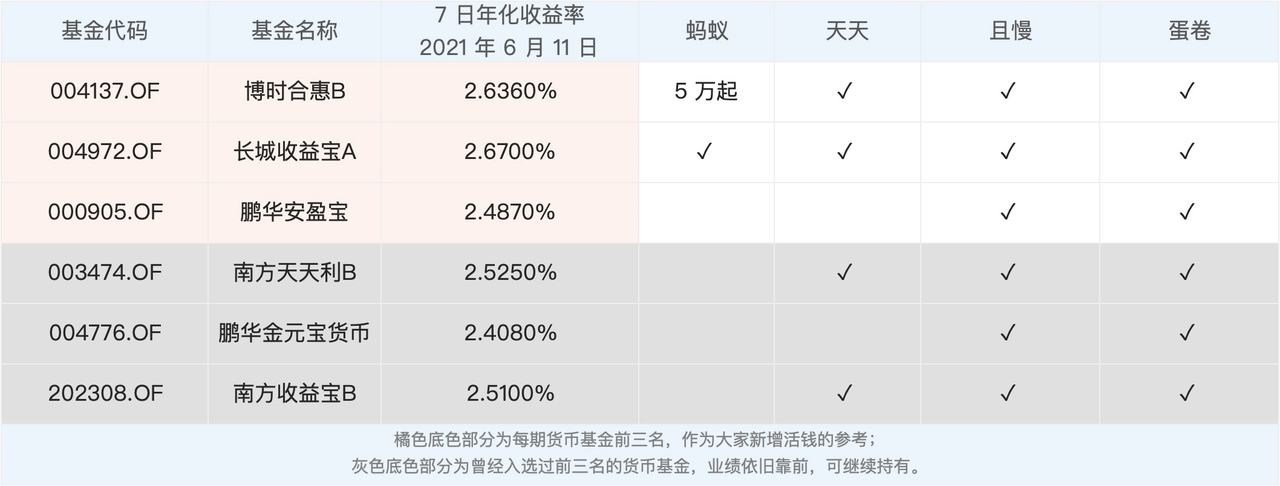

活钱管理方面,因为最新数据只更新到 6 月 11 日,整体收益情况和上期变化不大,货币基金平均七日年化为 2.1473%,银行活期理财平均七日年化在 3.1% 左右。

上周五,《关于规范现金管理类理财产品管理有关事项的通知》发布,对银行活期理财会造成影响。具体来看,包括两方面:

一方面是将银行活期理财的投资范围、久期、杠杆等要求,向货币基金对齐。在此之前,银行活期理财的底层资产投资久期相对更长,也会通过信用下沉投资一些评级不高、收益率更高的产品,这也是银行活期理财收益率一直相对货币基金存在优势的原因。

也就是说,到了该文件约定的最后整改期限 2022 年底,银行活期理财相比货币基金的收益率优势将不复存在。

以现在为例,银行活期理财七日年化基本上是 3.1% 左右,而货币基金基本上在 2.1% 左右,还是差了蛮多。

另一方面,对银行活期理财的快速赎回额度也进行了约束:单只银行活期理财产品的单日 T+0 最高赎回金额也将被限制为 1 万元,和货币基金一样。在新规正式稿发布后,部分产品已经马上进行了修改。大家可以确认一下自己所持有的产品快赎额度情况,以免以后取用的时候遇到麻烦。

新用户请查看 黑板报答疑。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

丁丁的1977

丁丁的1977

打卡。这一期的解读。股市上涨还是因为资金+公司盈利整张,所以这两个面只要OK,整体就OK,做好情绪管理和持仓纪律。重新认识了儿童重疾险存在的意义。

Amelie-贾

Amelie-贾

上周刚给宝宝买玩重疾,当时也在纠结要不要给孩子买重疾。后来还是决定买了,然而今天看到似乎我们买的保费贵了,早看到这篇文章就好了。同时还有一个问题:保险公司有推荐返还型重疾和非返还型。也就是说可以到保障期限后把教的钱全部返还,当然每年缴费要比不返还的贵不少,这种该怎么选呢?希望能帮忙分析。

慢慢变富🇩

慢慢变富🇩

我是新钱买入,现在可以跟投黑板报第二期吗?

海盗717

海盗717

有个小疑问。 比如一个组合收费年化0.5%。它的年化收益是10%。那么这个年化收益包括这个年费还是不包括呢? 美林时钟是不是在现在的环境下暂时的失效或者不能准确的描述当下的市场环境了? 谢谢!

大小孩子

大小孩子

想请问,固收+产品,是80%左右配置债券,那么是不是应该等到温度计里债券温度低于30再买入呢,现在债券是65度,为什么依然适合买入呢?

Zhan

Zhan

想请教一下 稳健理财的基金组合产品 是一次性买入还是分批买入?

蔚蔚然

蔚蔚然

我想问一下,黑板报没有止盈线设置?比如买的某指数盈利到达10%几卖出,到低位再补?上次我看到涨10%以上现在跌回到6%了。

不行不知

不行不知

我觉得上期讲债券挺好的,其实就是和持有无风险(市场利率)相比的溢(折)价比值,公式还是能帮助理解的

☀Sun♚

☀Sun♚

现在手里有一笔新钱,请问明天是可以跟投黑板报第二期吗?

周月亮

周月亮

在解答黑板报常见问题那篇文章里说到的活钱管理:每周都会推荐货币基金名单,请问是在哪里查看呢,我找了下没有看到?先谢谢啦