精选文章

精选文章

在 10 月存钱挑战的第一期里,我们跟新老朋友再次聊了「心理账户」的概念,也在评论中发现,大部分同路人都在存同一个心理账户——生活备用金。

生活备用金,可以说是每个人都需要建立的第一个心理账户,无论是否开始投资,都值得被认真对待。不过,备用金具体怎么存、怎么管,可能不少朋友心里还有些模糊地带:

备用金到底存多少钱才合适?

要花的钱和应急的钱,应该混在一起吗?

是不是所有备用金,都放在货币基金里就够了?

这都是很棒的问题。备用金承载着我们生活的安全感,理清它的内部结构就更重要了。

今天,我们就来聊一聊,如何用有知有行,一步一步配置好我们的「生活备用金」。

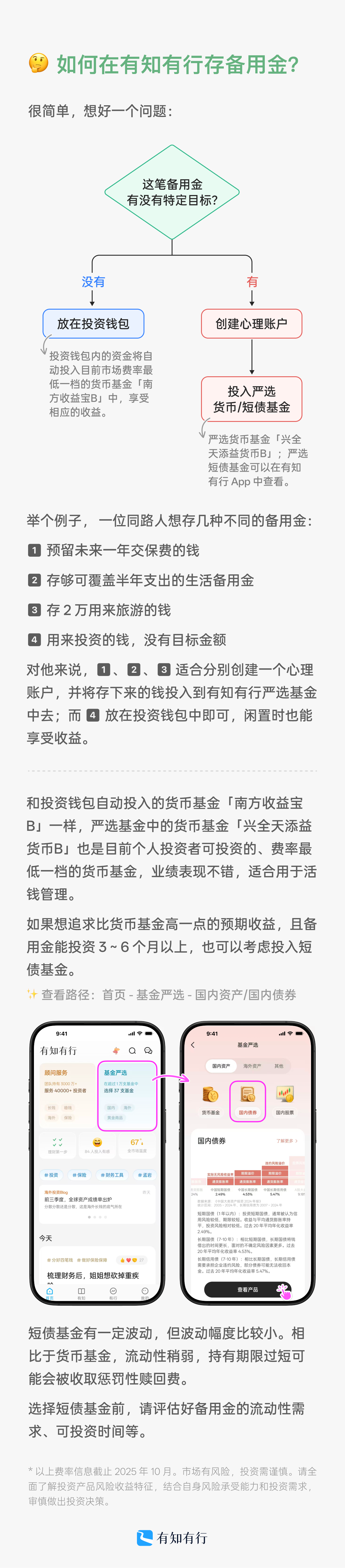

第一步:如果我们的备用金没有特定目标

刚开始学习投资理财的新朋友,大多属于类似的情况。

没关系,开始理财最重要的一步,是先「开始」。

我们可以从最简单的方法启动:把收入的一部分,存入有知有行的「投资钱包」。

投资钱包的底层是货币基金,有一定收益,流动性也相对较好,进出都没有交易费用。我们不用费心去想清楚这笔钱具体的用途、大概需要放多久,更重要的是,先存下来。

这是大多数人投资开始的起点——从当下的收入中分出一部分,存下来,以应对未来的不时之需。

第二步:把「备用金」按照使用属性进一步细分

我们开始把钱存下来了,对资金的用途感知自然会越来越清晰,这时可以再往前一步,把备用金分为两份:

一份是「近期确定要花」的钱

比如下个季度的房租、年末要交的保费等等。生活中的刚性支出,我们都可以提前、分批存下来,减轻花钱那个月的现金压力。

一份是「备而不用」的钱

比如我们暂时不会动用,为工作、居住城市变动等极端情况准备的应急储蓄。这笔钱可以在收入临时中断、遇到计划外大额支出时,给到我们支持。

这时,即使买入的都是货币基金,用不同的心理账户来区分开,也会很有帮助了。

区分了备用金中「备」和「用」的属性之后,我们还可以再往前走一步,进一步细分不同的用途,让心理账户更好地服务我们的生活。

比如每年的不同类大额支出(房贷、保费、旅游等),都可以成为一个单独的心理账户。当账户分得足够细的时候,我们就会知道自己到底该存多少钱、该花多少钱,甚至用备用金作为预算管理来指引、提升生活的幸福感。

比如有知有行的伙伴仝仝,作为知名 J 人(MBTI 16 型人格中的计划型,凡事都希望井井有条),不满足于「要留 X 月备用金」这样的模糊概念,她建立了多个心理账户,把不同用途、不同期限的备用金安排得明明白白:

「保费账户」:预留未来一年的保费(刚性支出);

「日常体验」:和家人一起丰富生命体验,比如明年想去的旅行预算;

「半年的生活备用金」:6 个月以上的生活保障,应对不时之需。

每个月的工资发下来,先把规划好的结余存入投资钱包,前两部分在对应的心理账户中买入货币基金,最后一部分除了货币基金之外,仝仝还配置了一些稳健理财类的资产。

第二年,继续用现金流来补充前两个账户;如若现金流暂时断掉,再从第三个账户里支取(可能会有亏损,但仝仝可以接受)。如若一切顺利,则继续滚存。

单独分出「日常体验」的账户,让仝仝每年开始稳定地规划与家人在一起的时间,为高质量的相处提前留好了预算,自然也从容地提升了幸福感。

在有知有行文章、卡片的评论区,我们还看到不少同路人,为「学习提升」、「身材健康」、「家庭礼物」各自设立独立的心理账户,来让备用金更好服务于生活。

9 月,有知有行更新了 2.0 版本,支持了单只基金交易功能。所以现在开始,我们可以直接在有知有行选择合适的产品,来搭建自己的备用金心理账户。

先聊聊货币基金。

货币基金之间的收益差别,主要取决于费率高低。有知有行严选了两只低费率的货基:南方收益宝B和兴全天添益货币B。它们的持有费率(基金管理费 + 托管费 + 销售服务费)都是 0.2%,在全市场的货币基金中,属于费率最低的那一档。在费率上省下一点,就能为我们的收益创造多一点:它们最新的七日年化收益率,分别是 1.44% 和 1.43%。

我们再看看用法上具体的区别:

南方收益宝B,是投资钱包的底层货币基金,有 1 万元的快速转出额度(一般 2 小时内到账);

兴全天添益货币B,到账时间是 T+1,不支持快速转出,可以买入到特定的心理账户中。

这样区分清楚,分开管理,用起来也更清爽、更安心一些。

相比其他平台,我们上架的货基很少,快速转出额度也有限。有知有行的货币基金,适合存放不那么急用的闲钱。灵活取用的大额资金,可能还是留在银行卡就好。

再给有研究意愿的朋友们介绍一个适合放进备用金心理账户的品种——短债基金。

当我们的一笔备用金存放期限较长时(比如 3-6 个月以上),加入部分的短债基金,是可以大概率提升收益的。

我们可以从这几个方面了解短债基金。

风险:可能因债券价格波动导致净值下跌,存在单日或短期亏损风险,但波动相对低。

底层资产:主要持有 1 年以内的短期债券。

收益:持有一段时间后,相比货币基金有望增厚一些收益。

流动性:流动性稍弱,多数产品为 「T+1」赎回,且一定期限内赎回会产生费用。

在有知有行的基金严选 - 国内资产/国内债券产品列表中,选择「短债」标签就可以查看严选的短债基金了。每只基金的详情页中,都提供了对应的债券投资久期、最大回撤和最大回撤修复天数。选择配置的一个参考原则是,当我们备用金的动用期限匹配或高于短债基金的久期,获得正收益的概率就会更高。

对债券基金想进一步学习的朋友,可以前往这期黑板报文章,进一步了解:债券基金这么多,有知有行怎么选?

理清生活备用金,看起来只是管理好了一笔钱,其实我们完成了一件更大的事:在自己的投资与生活之间,留出了足够的冗余。

这笔钱在组合中收益并不亮眼,但她能让我们在遇到突发情况时,不用被迫卖出手里的资产;也能在市场起伏时,心里更平稳一些。备用金是我们为自己储存的、能够从容应对生活的底气。

摩根·豪泽尔在新书《金钱的艺术》中写道:

我们未曾花掉的钱,买到的是某种无形却弥足珍贵的东西:

自由、独立,以及按照自己的意愿支配时间的能力。

存好生活备用金,就像出门前确认好了手机有充足的电。这也许不会改变我们要去的方向,但会让我们在路上更安心,更从容。

然后,带着这份从容,走更远的路。

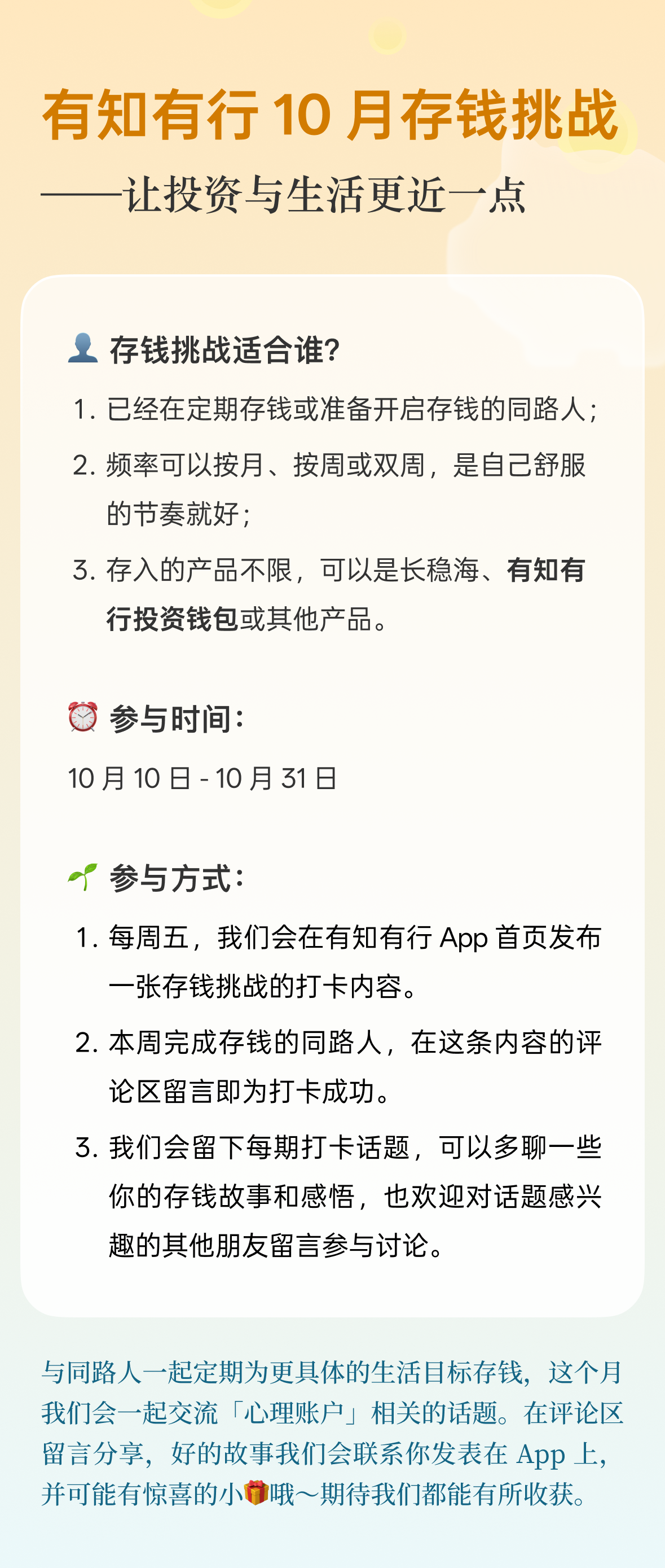

有知有行 10 月存钱挑战正在进行中,如果你愿意,不妨和我们一起行动起来。

延伸阅读

*市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。

宏观

宏观

很好奇,要不要把微信零钱里面的转到有知有行钱包

西南偏南的塔

西南偏南的塔

有知有行的图都很好看,是用什么工具制作的啊🤔

王梦蝶

王梦蝶

请问快速转出的额度可以提升吗

🍓Sunny。

🍓Sunny。

对着文字操作了一遍,终于搞明白了

丁丁的1977

丁丁的1977

存了一段时间发现,确实需要生活备用金。记录了一年的现金流,发现每个月都是紧巴巴的。这个月有点结余,就想放松一下或者多转一些到长期投资账户去,等到有大额支出的月份,又开始入不敷出。准备明年的预算调整一下。在规划预算得的时候,就备注有目标的预算,比如保费会发生在那几个月。然后根据这些,计算当月的资金缺口,建立心理账户,在有盈余的月份,充分的考虑进去,使月度现金流和当月事项能更好的匹配起来。

临山领世

临山领世

我留出日常生活开销在货币基金,旅游经费在债基~

水木易Young

水木易Young

说的狠狠很清楚

朴下柔

朴下柔

备用金中货币基金与短债的配置比例如何设置?

紫杉小九

紫杉小九

我有一个非常实操的问题,假设建立了账户、比如旅行账户,也存好钱了比如2万,那么真到旅行的时候,是先花后报销?比如我日常都是用信用卡的,那旅行过后我一算钱,旅行花了9k,那我这次还信用卡就从旅行账户里转9K出来…?当然我的信用卡里肯定也有其他日常支出,剩余的从日常账户里转出来还信用卡?….我一直都对这样分账户后怎么花钱的实操很困惑…

原来如止匕

原来如止匕

我知道一句话,年度结余少许20W的家庭,只做防守,只做防守,只做防守。 保险先行吧,这比理财赚钱更重要。