前情提要: 前面几次会面,佳明学会了如何规划「四笔钱」,并且每个月定投基金,开始了自己的投资之路。

五月底的北京,天气逐渐热了起来,工作的节奏也加快了。 又是一个忙到九点才下班的工作日。回家路上,思语突然想到,佳明有一阵子没联系自己了。 思语给佳明发去问候,迟迟没有回音。佳明是不是出事了?思语有些担心。

思语:诶,怎么那么久没你消息啊?我看你朋友圈,前段时间是住院了吗?

佳明:嗨,就是出门的时候下楼梯下得太着急!把腿摔了……

思语:给你笨的呀,赶着见美女吗?那你现在怎么样了?还疼吗?

佳明:好多啦,谢谢关心,哪有美女啊,你不就是我要见的美女吗?

思语:别贫了,我看你住院住了蛮久的,医疗费应该也不少吧,你走报销了吗?

佳明:呃……没有, 我自己付的。

思语:那公司肯定给你买社保了呀,你记得和HR问问,看怎么报销。你还有买其他保险吗?

佳明:呃……没有。

思语:赶紧把该买的保险都配齐了,以防下次再出现这样的情况,又花一笔钱。

佳明:你别在这乌鸦嘴了。 我以后一定小心。之前不是想着自己还年轻,体检也没啥毛病,总觉得每年花大几千买保险挺不划算的……

思语:那你现在还这么觉得呢?

佳明:好像……是应该把保险买好。但我确实不知道该怎么买,你有什么建议吗?

思语:当然有啦!其实大部分人都是像你一样,生了病之后,才意识到保险的重要性。保险的本质,是通过支出一笔小的、确定的费用,把可能发生的、个人无力承担的经济损失转移出去。简单来说,保险是帮我们分散风险的工具。你可以试想一下,假如你遇到的不是骨折,而是更重大的疾病,要花费更多的钱,那你怎么办?

佳明:对,如果是更严重的问题,我肯定是要多花很多钱,再加上乱七八糟的费用……要是住院的话,还没办法上班,正常的生活都没法保障。搞不好啊,我工作都保不住。

思语:对啊,所以保险还是很有必要的。

佳明:嗯我理解了,我突然想到,如果以后我结婚了,万一哪一天我生病没法工作,那对家里影响也太大了。

思语:是啊,但如果你很有钱,那保额几十万或者一两百万的保险,对你确实没什么用。不过存款不是特别多的人,要是遇上什么大病,保险赔付的几十万,那绝对是救命钱。

佳明:是啊,我肯定会需要那个救命钱的。

思语:再说了,你这才刚开始定投没多久,假如真遇上一些大的意外或者重病,你买的基金,就是亏了,你也得拿出来,那本金都损失了。

佳明:好好好,那我现在就买!

思语:别急啊,买保险还是认真筛选适合自己的,做好长远的规划。每个人在不同时期需要的保险保障不一样,你需要考虑一下,未来三年、五年内你自己的保险需求。比如说,如果你近期打算结婚,或者有备孕计划,那么太太和未来宝宝的保险情况也应该考虑在内。

佳明:说的也是,虽说我现在还是单身,但也应该考虑一下。

佳明:那到底应该买什么保险呢?

思语:这个问题就复杂了,我慢慢和你讲。最重要的当然是社会医疗保险,这是所有保障的基石。不管是职工医保,还是城乡居民医保,都算社会医保,请一定一定一定,不要让它断缴。

佳明:嗯,这个我知道。公司有帮我交。

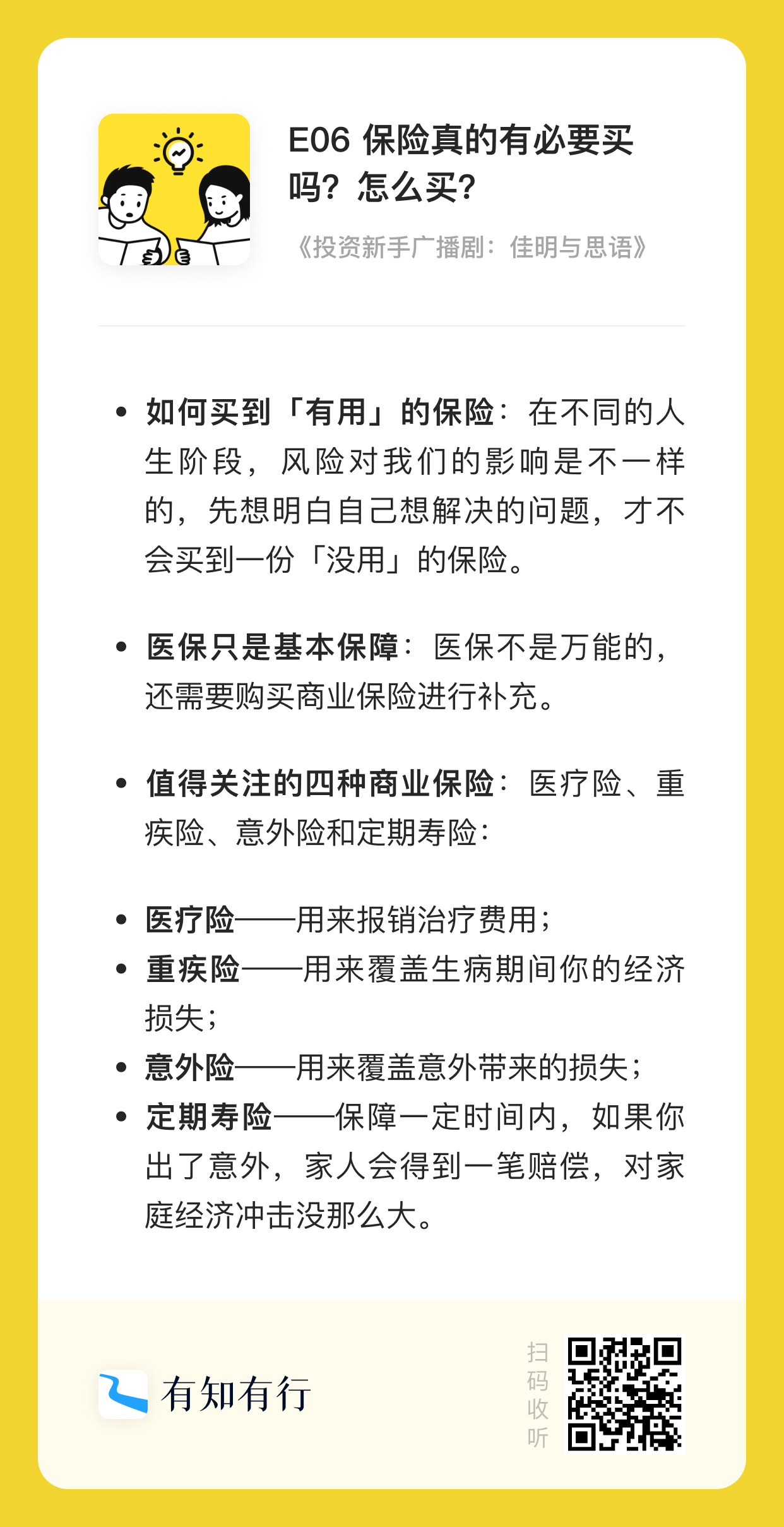

思语:嗯,但是医保只是基本保障,它不是万能的。你还需要购买商业保险进行补充。商业保险有很多种类,最需要重视的是四种:医疗险、重疾险、意外险和定期寿险。

佳明:医疗险、重疾险……这么多?我都要买吗?听起来头好痛!

思语:你这不是刚出院嘛,我先跟你说说和疾病关系比较大的医疗险和重疾险。医疗险是报销性质的。换句话说,你看病花了多少钱,就可以根据保险合同的约定范围,凭发票进行报销,上限不能超过实际支出。像我们这样的年轻人,每年医疗险保费也就几百块。

佳明:我还以为医疗险特别贵呢!听起来好像还可以。

思语:再来说说重疾险。重疾险跟医疗险的理赔方式不一样,它是给付性质的。什么意思呢?只要得了保险合同约定的重大疾病,比如合同上约定,如果得了癌症赔付 100 万元,结果你确诊了——

佳明:打住,你这越说,我心里越发毛……

思语:咳,那咱们就假设这件事发生在小王身上,小王买了重疾险,确诊了胃癌,那保险就要赔给小王 100 万元。这个金额,跟小王在治疗过程中具体花了多少钱没关系。花 50 万元也好,200 万元也好,保险就是赔给你 100 万元。

佳明:这么听下来,和医疗险区别还是挺大的!

思语:那当然啦。理想的情况是,医疗险呢,用来报销治疗费用,重疾险呢,用来覆盖生病期间你的经济损失,比如没法上班,有房贷要还。所以这两款保险,一般人都应该买。但是,重疾险通常比较贵,所以需要根据自己的承受能力来选择。

佳明:好的,思语老师,我记住啦!先做好预算,然后安排上重疾险和医疗险!

思语:嗯嗯,至于意外险……像你这样在楼梯上踩空摔下来,就属于意外险的保险范围。意外险投保比较容易,一般今天买了,下周就能生效,一年也只要一两百元,挺便宜的。

佳明:嗨,结果我并没有买……

思语:最后呢,再和你说说定期寿险。

佳明:定期寿险? 我好像听过,是那种去世就赔钱的保险吗? 对我来说是不是太早了点。

思语:你说的那是寿险,定期寿险是寿险的一种,简单来说,就是保障一定时间内,如果你出了意外,离开了人世,你的家人会得到一笔赔偿,对你的家庭经济冲击没那么大。 和终身寿险相比,定期寿险保费比较便宜,很多人会选择保障到退休的年纪,比如说 60 岁。到那时候,家里多半有一定积蓄了,儿女也都成年了,即使收入中断,也不会对家庭财务有太多影响。

佳明:我还从来没有从这个角度思考过寿险……但是听你讲完,我觉得我要好考虑一下。

思语:是的,在不同的人生阶段,风险对我们的影响是不一样的。如果你真的打算做好保险保障,真的可以好好想想,你如果出事儿了,心里面最担心的问题是什么?是医疗费用的问题,住院后工作受影响,还是发生意外的话家里人缺乏保障?只有先想明白自己想解决的问题,才不会买到一份「没用」的保险。

听完之后,佳明低着头思考了很久,他感慨道:哎……虽然受了伤,但是了解到这么多的保险知识,也不算都是坏事了。

思语:嗯,这保险只能解决钱的问题,并不能转移风险本身。更重要的,还是做好回避和预防,比如不抽烟、不喝酒、不熬夜,定期体检、经常运动,保持情绪健康,以及下楼的时候好好看路——

佳明:好的,思语老师,我下回一定注意!今天太辛苦你了,走,请你吃饭去!

思语:好啊好啊,可累死我了!

E01 为什么都说把钱放到余额宝和银行很亏?

E02 从零学投资,该怎么开始?

E03 我目前本金少甚至有负债,能不能投资?

E04 刚开始起步,我该拿多少钱出来投资?

E05 对新手来说,简单易上手的投资方法是什么?

制作:有知有行

剪辑:柯霖

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

南博王

南博王

做得真好,还用这样有趣的形式帮我们学习投资知识,有心了,而且真的很有效,看不进去所谓干货的时候,这个就很棒

想要变富婆

想要变富婆

女生应该是潘子吧哈哈哈

慌小白

公司买的商业保险又是怎样的?怎么使用

Ale-cc

Ale-cc

保险买不买? 我认为必须买。 在经济学上,保险是为了财产让保值的工具。 比如你突然生大病,你可能有存钱(但没买保险),哪么消耗的是你的积蓄。如果你买了没出什么事也不用担心,只是购买了保险服务让自己安心。 至于保险的类型最好找专业人士给你分析, 比如说我韭零后,平常还会运动,每年定期检查的话,寿险和癌症这种致命保险的需求就没那么大了。所以说买了没有赔付生效,不一定说亏了,你买了他们的服务,只不过他们服务时机在你出事情的时候触发。😹🙊

记忆它真嚣张

记忆它真嚣张

这两个最后不谈恋爱,后面很难收场🤣🤣🤣

大魔王

大魔王

不抽烟,少喝酒,少熬夜

冰夏

冰夏

有个理解上的bug,正常工作都有社保,现在医保卡或者社保卡都是直接能报的就报了,剩下的除了大病也没得报… 应该是没有感知到医保已经报了。 异地又是一回事… 然后,感觉这几期下来慢慢就聊出感情了…

Emily.&🎡

Emily.&🎡

请问单位买的医保到底能报销多少呢? 和商业医保冲突吗?

赚钱赚钱努力赚钱

赚钱赚钱努力赚钱

简单明了,意外险看来也得配置起来

赚钱赚钱努力赚钱

真的喜欢,简单实用