知行小酒馆

知行小酒馆

欢迎来到知行小酒馆。我们关注投资,更关注怎样更好的生活。

今天陪伴大家度过这个美好周五夜晚的是一知羊和雨白。我们想为大家介绍一本 4 月 12 日才在大洋彼岸上市的新书:财富管理公司 Ritholtz 的 COO、个人理财博主尼克·麦朱利(Nick Maggiulli)的 Just Keep Buying: Proven Ways to Save Money and Build Wealth,翻译成中文就是「持续买入:那些关于存钱和积累财富行之有效的方法」。

Just Keep Buying 是麦朱利基于过往个人博客精华重新编撰整理的个人投资指南。在这本书里,他通过翔实的数据分析,解答了我们普通人在财务生活中会遇到的很多关于存钱和投资的真问题。

了解到麦朱利也很巧合,我们在准备「金钱心理学」播客的过程中,偶然听到了作者侯赛尔的推荐。侯赛尔说,在所有个人投资理财作者中,他最推荐的是尼克·麦朱利。更巧的是,当我们去翻阅麦朱利的过往文章时,我们惊喜地发现,他的第一本投资理财书籍即将面世。而且,那些我们同路人熟悉的优质内容创作者劳伦斯·姚、詹姆斯·克利尔都非常推荐这本书。

可以说,麦朱利妥妥地是个人理财界冉冉升起的一颗新星(就像是一家目前被低估的优质公司),这也是为什么,这本书才刚出版,我们就想将书中精华第一时间分享给你。

在这期节目里,你会听到:真正影响我们积累财富的速度的究竟是什么?哪些事情是投资理财顾问心知肚明但是却不肯说出来的?为什么戒掉「拿铁因子」并不能让我们变成有钱人?有哪些看起来更好的投资策略其实不尽其然?

祝你有个美好的夜晚 🍻

00:52 为什么我们要赶在第一时间和你分享这本新书?

02:06 一本自带使用说明书的个人理财投资指南

03:25 雨白心中的神图:一张图解释清楚人力资本和金融资产的关系

05:47 运动员该如何面对职业生涯短的问题?为什么爸妈总是建议我们考公务员做老师?

08:14 站在人力资本 VS 金融资产视角,重新理解「开源节流」这四个字

09:39 升职加薪并不仅仅意味着可以多花一些钱,也应该多存一些钱

12:51 小羊的困惑:用了很多理财方法,但仍然存不下来钱

14:35 大多数投资理财建议不愿意告诉你的事:收入高的时候很容易存下钱

18:43 一个公式帮你判断:你究竟应该把大部分精力放在存钱上,还是投资上?

20:56 为什么戒掉「拿铁因子」并不能让你变成有钱人?

23:27 为什么大部分理财自媒体都在教你如何省钱

26:10 当你手上有一笔闲钱,是一次性投入市场更好,还是分批投入更好?

28:14 每个月的工资结余,是按月定投好,还是等市场跌到低点的时候「抄底」更好?

31:06 一句话总结:Buy quickly, sell slowly

33:12 Just Keep Buying 的真正含义:放弃择时,持续买入,分享经济增长的红利

36:03 我们的人生像成长股一样开始,又像价值股那样结束

38:06 一个亿万富翁和一个穷小子,你更应该听谁的投资理财建议?

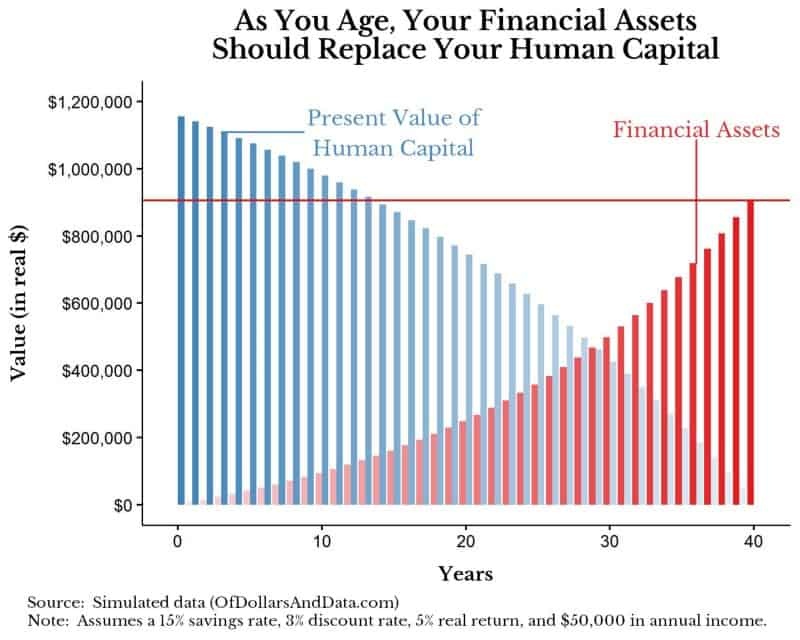

随着年岁渐长,你的金融资产应该逐渐取代人力资本。横轴是积累财富的年限,竖轴是个人财富的折现价值。

蓝色的部分:你人力资本的现值(Present Value of Human Capital)

红色的部分:你的金融资产(Financial Assets)

这张图说明了什么:随着年龄的增长,我们人力资本的现值是在逐渐减少的。因此,我们必须将人力资本不断转化为可以生钱的金融资产,这样一来,才能在年老的时候拥有相对有品质的生活。

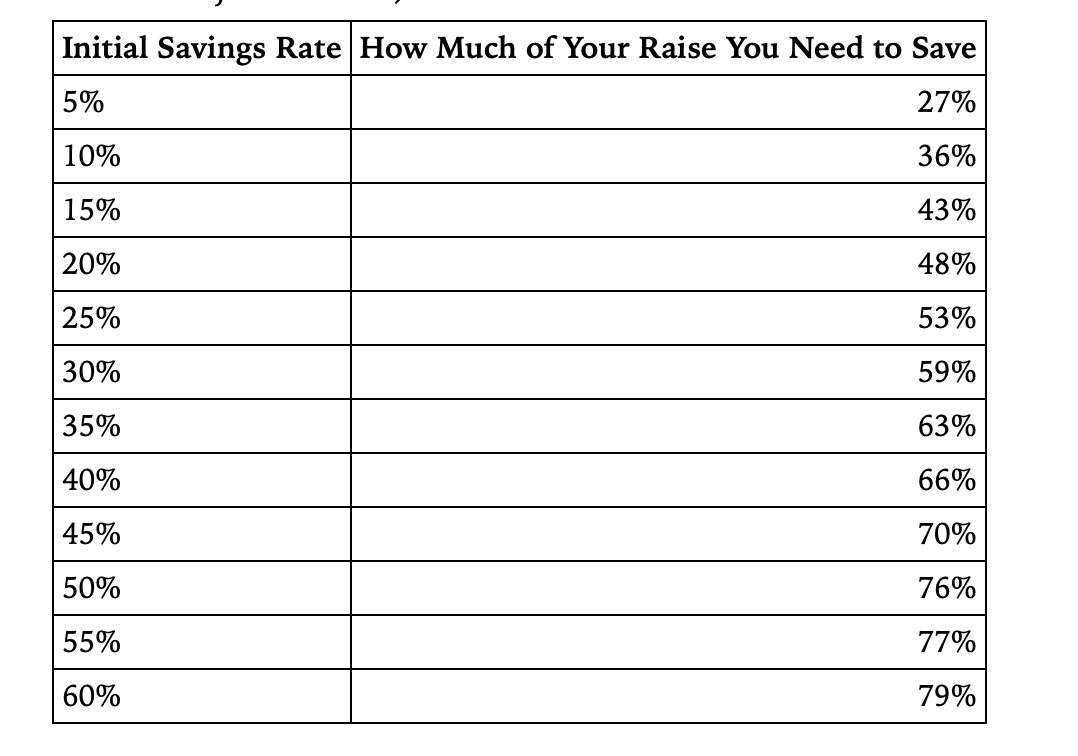

加薪的时候,不要只高兴地想着可以对自己好一点,每个月可以多花点钱了,我们也应该多存下来一些钱。那应该怎样分配这笔增加的收入呢?我们可以基于自己定下的储蓄率,判断这部分收入应该存下来多少(如下图)。

不过,无论你之前的储蓄率是多少,一个比较推荐的比例是 50%:涨的工资,花一半,存一半。

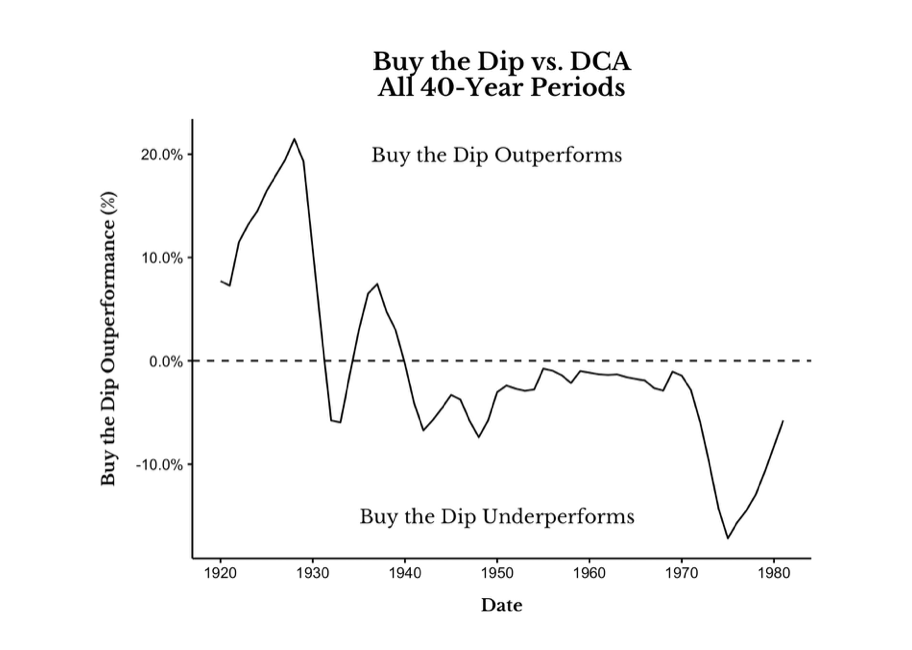

一个思想实验💡:假如穿越回 1920 年到 1980 年任意一个时间点,你可以从以下两种投资标普500的策略中选择其中一种,并持有 40 年。试想一下,哪种策略表现更好,赚的更多?

策略A:每个月投入定额资金;

策略B:开上帝视角,每次精准地在两个市场高点之间的最低点买入

回测数据显示,在 78% 的时间里,策略A的表现比策略B要出色。也就是说,长期来看,即使能够每次精准抄底,这种方式也未必能跑赢定投策略(更何况精准抄底连巴菲特都做不到!)。

定投(英文: Dollar Cost Averaging, DCA),又名「平均成本法」,指在特定间隔期间(例如每月一次)、买入固定金额某资产的投资策略。定投的目的是为了规避因资产的波动性对投资人最终收益造成的负面影响。

一次性投入(英文:Lump Sum, LS):指一次性买入某资产或者组合的投资策略。常见场景为年终奖、压岁钱或一笔积蓄。由于市场波动大,这笔一次性投入的钱最好是未来 5 年以上不用的闲钱。

现值(Present Value):指将一笔未来的资产以某一利率折现后的价值,简单来说,就是一笔未来的钱在当下值多少。

📖 购买渠道:购买渠道可以参考这里 (实在买不到,可以直接浏览博客 ofdollarsanddata.com)

🔍 相关论文:Lifetime Financial Advice: Human Capital, Asset Allocation, and Insurance (陈鹏博士也是这篇论文的合写者之一 😊)

制作 / 有知有行

主播 / 雨白 一知羊

剪辑 / 一知羊

如果你在投资生活中遇到了困惑,欢迎给《知行小酒馆》写信。不管是你苦恼于不知道怎样才能存下钱,还是纠结于怎样才帮身边人弄明白某个投资小问题,只要是关于钱的问题,都可以来信倾诉。

来信请寄: allinthebeer@gmail.com

活动详情:知行小酒馆邀你共创声音书单

投稿请寄: allinthebeer@gmail.com

Alve~

Alve~

长期持有,相信国运!!!

芦苇响

芦苇响

牛逼的投资哲学

邵浦

邵浦

一次性投入的收益会比分期投入的收益高

星辰大海_2ivOUX

星辰大海_2ivOUX

很喜欢你们的节目

A. ๑ 嘟嘟℡

A. ๑ 嘟嘟℡

人力资本这个概念了解过一点,所以想学一些,时间越久复利价值越大的一些技能 关于一次性投资、分批、定投,这几种方式,以一个新的样子展示在我眼前,让我能更好的判断到底该适合哪种,非常直观 储蓄率,刚开始工作的我也存不下钱,在有了大额奖金之后,确实消费支出也高了,存下来的绝对数大了 所以还是要提高收入

支持有知有行

支持有知有行

啊这个开场音乐抓到我了,主播可以分享下歌名吗,啊看到了谢谢分享

敏玲

敏玲

xunppp

flymore

这个真相好扎心😭

易嘉

易嘉

金钱心理学是哪一期啊

无名草

无名草

不要想着抄底,没有人能预测到真正的底!