有理有据

有理有据

发了工资,你会如何分配你的资金?未来的目标和当下的需求如何平衡?有理有据小组三位伙伴现身说法,和你分享我们的四笔钱配置方案。

✅ 拷问一

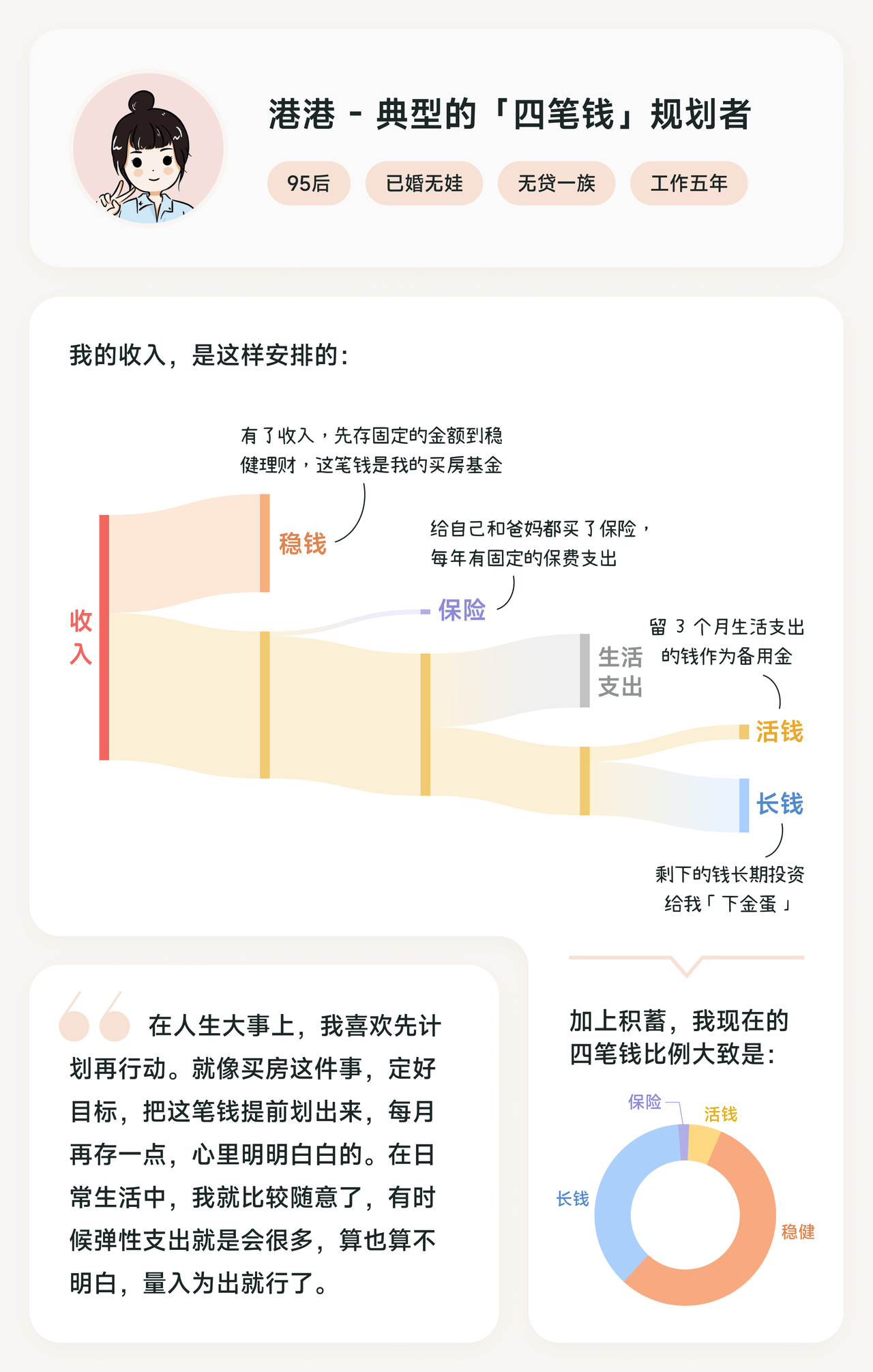

仝仝:两年内买房的钱放稳健里,当然没错了,只是我还想问一句,这么大一笔钱放稳健,你不会觉得资金利用效率低吗?内心难道没有动摇过吗?

港港:没有动摇啊。我是准备两年之内买房,攒钱的目标就是那个城市的平均首付,为了防止超支,还额外留了一些方便调用的钱。我不指望这笔钱能赚多少,够用更重要,放在长期投资里面……说不定要用的时候还亏着呢。

栋大:说不定稳健赚的钱比长期投资还多。🐶

✅ 拷问二

仝仝:港港你好厉害,在存房子首付的同时,居然还有闲钱投资!

港港:哈哈,首先,我准备买房的那个城市房价没那么高,所以这笔钱可能没有你想象的那么大😂;其次,做计划的时候我就算好了嘛,从积蓄里拿出多少钱,每个月再存多少钱,尽量不影响我现在的生活品质;第三,我老公每个月会给我一笔钱,这也算是我的收入……吧。😁

✅ 拷问一

金栋:为什么你没有配置「稳健理财」?

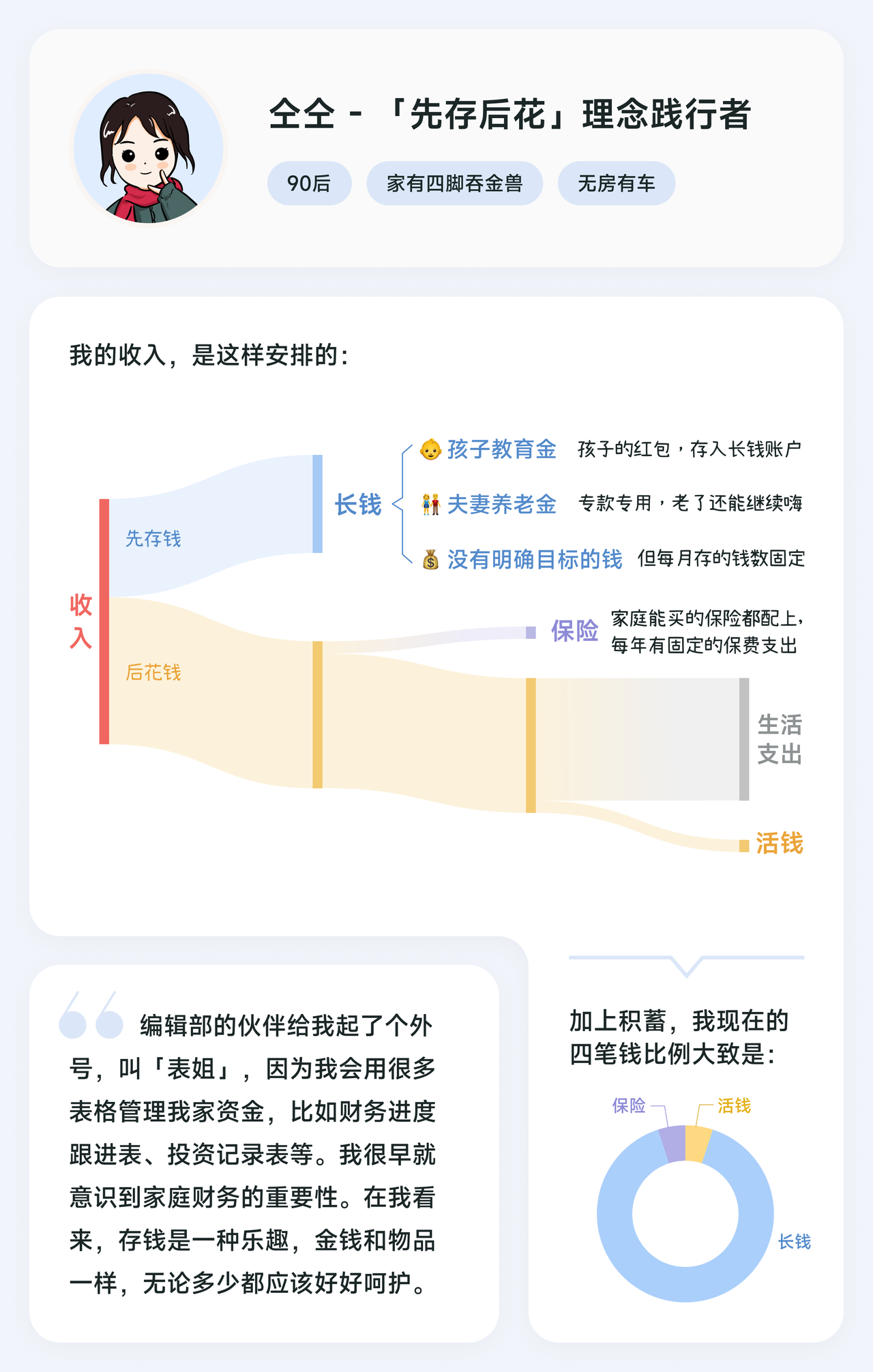

仝仝:主要原因是两三年内没有明确目标,以及在有知有行工作,非常相信长期投资,所以大量资金放在了长期投资里。

✅ 拷问二

港港:你现在的花销应该蛮大的,为什么活钱留得不多?

仝仝:理性来说,是我的日常花销不算多以及保险配得比较全。但更多的,是我的个性使然。我不是很能接受一笔钱放在那里不怎么赚钱,我会下意识地认为资金利用率低。我现在的活钱金额是我觉得比较舒服的状态。

✅ 拷问一

仝仝:为什么你也没有「稳健理财」?

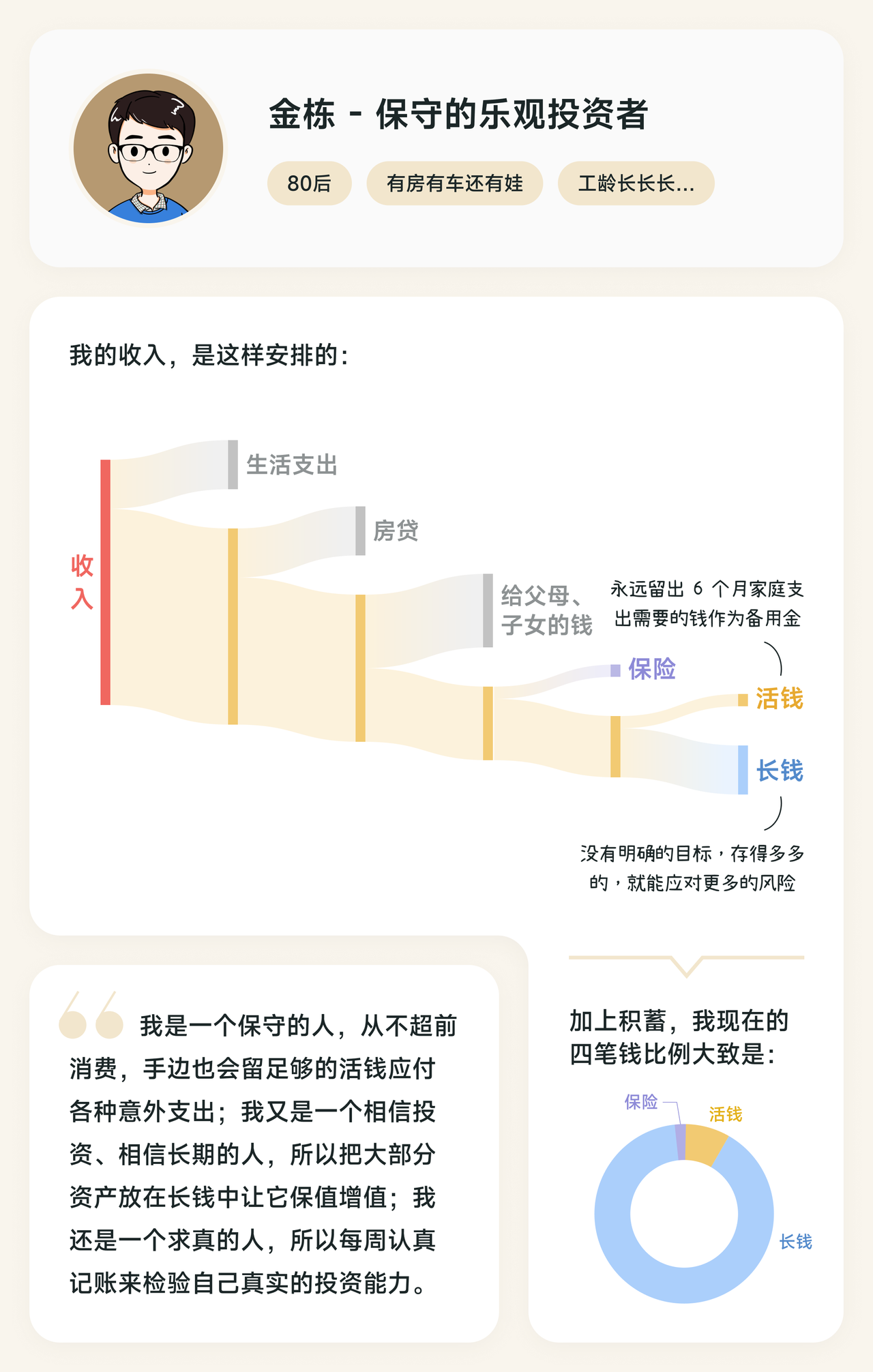

金栋:首先也是因为最近两三年没有明确要大笔支出的钱,所以没有稳健理财;其次,我的长期投资里也有一定的债券仓位,需要的时候也可以作为稳健理财使用。

✅ 拷问二

港港:你说永远会留出 6 个月的应急资金,那要是用了怎么办?

金栋:如果临时支出比较多,活钱不够 6 个月了,我就会把支出的水龙头关小,暂停向长钱中充值,先让这个蓄水池存满再说。

四笔钱,可以通过分账户的方式,把我们的钱根据不同的用处、目标和风险偏好分开管理,从而搭建一个健全合理的财务系统。

四笔钱的分配比例没有标准模板,只是一个可参考的方案。每个人都处在不同的人生阶段,收入不同,风险承受能力不一样,自然配置比例也不同。重要的是,我们要理解每笔钱存在的意义,把自己的钱按照需求分好、管好,根据自己的情况来运用。

如果你有长期投资的需求 👉 可以了解「有理有据」全员持有的长钱账户

以问题为起点,用数据还原事实,用轻松易懂的方式解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

数据 / 金栋

设计 / 港港

编辑 / 仝仝

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

同路人_scqlOU

同路人_scqlOU

看了下 我也是偏向仝仝和金栋的投资方式。主要是长钱账户,稳健也有备足了6个月的辞职生活成本,剩下就是长钱投资,也买了很多产品,虽然看不多,就是很认真践行不要把风险放在同一个篮子里面,有年金险、个人养老金、增额终身寿、纳斯达克、黄金。投资的时候也单独买了债券基金,所以感觉也像是稳健基金,如果结婚生娃可能就会动用这部分资金

张项秋

张项秋

写的很棒很详细

同路人_黄新岚

同路人_黄新岚

请问工资到账后,我可以按以下步骤在 有知有行app里进行记账吗? 1.确保有知有行app为最新版本 2.进入app 3.点击下方“有行” 4.点击右上角”财务晴雨表” 5.点击“预估储蓄率” 6.点击“预估年度现金流,计算预估储蓄率” 7.选择指定年度,根据提示开始新建/更新数据

Rrypo

Rrypo

备用金有放活钱的、也有放稳健理财的,我的是结构性定期存款,每个月有一笔一年定期,这样每个月都有钱到期,有一丢丢利息,也有类似活期的一点便利性。定期存款也不容易和其他的搞混。

丁丁的1977

丁丁的1977

我现在还没有太多的4笔钱概念。除了该我承担的保险费,基本上都在各种长期投资里面。我感觉还要看个性,比如我好奇心很重,很喜欢尝试各种各样的东西,所以花销比较大。活钱对我来说,反而是一种诱惑。后面我想把各类稳定的支出,放到稳健理财里面,提前一点规划,反正持有1年以上就不会亏。然后剩下的投入到长钱里面去。我感觉更需要借助稳健、长钱,控制乱花钱。

阿莉夏姐_我也觉得我特别的优秀

阿莉夏姐_我也觉得我特别的优秀

长钱止盈真的有点难

同路人_1oEe97

同路人_1oEe97

除了没有给自己配置保险,其他的自己每个月感觉都是按照这样的方式进行划分的也,小白一个,不知道如何配置保险,迟迟没有买

路由心

路由心

因故未来收入不确定,但可以预测大幅缩减,极端点可能没有,这样情况下50-60%的积蓄定存是否合理,想要建议,这笔钱是想要有收益且不接受有本金亏损,除了定存,还有其他收益更好点的方法吗?

东爸

东爸

考虑个人的情况,更倾向于采取金栋的方案。谢谢分享。

LillianMin

LillianMin

有了一生的四笔钱规划,没有落实到每月自己分配上(可能因为每月都花了还不够) 两种生活方式 活(含保险):稳 1:20 稳:长 1:4/1:1.2 活:海 1:5/1:60