你好,欢迎来到《有知有行·投资第一课》,今天是我们的第十五讲。

在前面的课程中,我们讲到了如何为自己制定一份长期的资产配置方案,也谈到了如何选择好的资产。很自然,接下来的问题,就是什么时候买、买多少、什么时候卖?

对应到我们的日常生活,这个问题通常会变成:

我每月都能有一定的结余,这些钱应该怎么投?

我现在有一笔钱,能放 5 年,现在应该买多少?

我应该什么时候卖出?

我先不直接给你答案,而是根据我们在「认知篇」讨论过的内容,结合一些数据统计,帮助你理清我们在回答这些疑问时所应参考的原则。了解了这些,最后的答案可能就是不言自明的了。

在前面的课程中,我们说过投资收益在时间上的分布是不均匀的。换句话说,真正的上涨,往往发生在很短的时间内,但我们并不知道究竟发生在什么时候。如果我们错过这些时间,投资收益就会大打折扣。

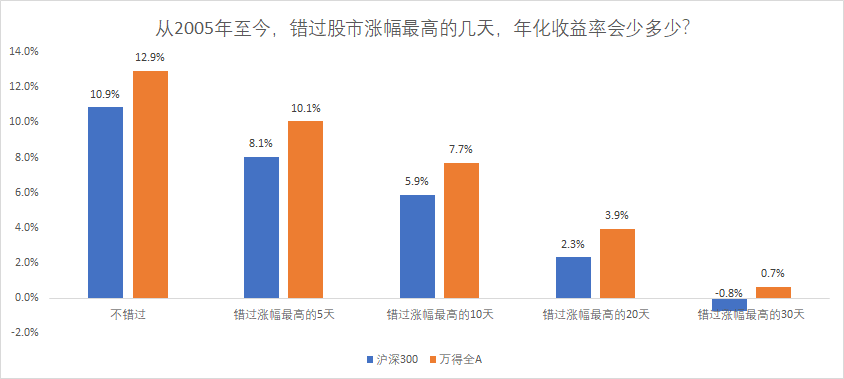

我们回测了2005~2020 年的数据。从上面这张图可以看出,从 2005 年至2020 年,如果我们一直持有万得全A指数,将会获得 12.9% 的年化收益率。经过前面的课程,你应该知道,这是一个相当不错的结果。

但是,如果我们错过了这其中上涨幅度最大的 5 天,年化收益就会从 12.9% 降低到 10.1%,减少了将近 3%。如果再错过得多一些,比如错过了 30 天,我们持有 15 年的结果竟然是几乎不赚钱。

在第十四讲《如何选择好资产?》中,我们讲到了一个听起来有些可怕的事情——「A股的头部效应非常可怕,创造财富的前 15 家公司,合计贡献了大概 10 万亿的股市财富,这相当于A股过去 30 年创造财富的总和」。

面对这种情况,我们应对的方式是,利用指数基金来捕捉这些头部的优秀公司,从而提高我们的长期收益率。

而上面的统计数据,则告诉我们另一个可怕的「头部效应」—— 我们长期投资的大部分收益,是由少数时间贡献的。从 2005 年至 2020 年末,大约有 3900 个交易日,我们长期投资获得的收益,是由涨幅最高的 30 天贡献的,占比只有 0.76%。

针对这种情况,我们能采用的应对方式是什么呢?尽可能留在市场中,不要出局。

在前面课程的留言中,有用户提问:「不能只看错过上涨的统计。那我如果躲过了下跌最多的几天,年化收益率会提升多少呢?有知有行可以帮我算一下吗?」

我不会帮你去算这个数据,因为这个思考方式是错的。

这个统计想说的是,我们其实没有预测市场的能力。无论是涨幅最高的 30 天,还是跌幅最大的 30 天,这些时间都随机地分散在漫长的时间线上。我们没有办法精确地挑出或者躲避那些日子,但是,我们可以选择不去错过它们。

这样我们就得出了第一条原则:尽可能一直待在市场中。

「指数基金之父」约翰·博格在《共同基金常识》这本书中,通过对美股将近 200 年的投资回报率进行分析,认为决定股市长期回报率的因素有三个,分别是企业盈利增长率、股息率、市盈率的变化。其中,市盈率是估值的一个指标,市盈率的变化可以看作估值的变化。这三个变量共同决定了股市的回报。

股市回报 ≈ 企业盈利增长 + 股息收益 + 估值变化

这也印证了前面课程的内容:我们长期投资获得的收益,其中一大部分来自于企业本身的增长,在这个公式里体现为「企业盈利增长」和「股息收益」;另一部分来自于市场情绪的变化,也就是这个公式里的「估值变化」。

我们将 2005 年以来的万得全A指数的累计收益率来源进行了拆分,并分别计算了净资产增长率(用来说明企业盈利增长)、股息率、估值变化率(用 PB计算)。

从上面这张图可以看出,长期来看,万得全A的收益率也是来源于企业盈利增长,估值变化所带来的贡献微乎其微。从 2005 年到 2020 年底,它的年化收益率是 12.9%,衡量企业盈利增长的净资产增长率是 11.17%,股息率为 1.52%,估值变化率为 0.07%。

这意味着,如果我们买入股票或者投资股票的基金,一直长期持有,获得的收益更接近于企业盈利增长和股息收益的总和。

这也得到了我们的第二条原则:长期来看我们获得的收益主要是企业盈利的增长。投资的时间越长,估值变化所贡献收益的占比越低。

传奇的基金经理彼得·林奇认为,在较长的时期内,即使一笔交易买到了最低点,在整体的资产配置中也并不重要。为了验证这个结论,他与富达基金做过一项研究,在 1965~1995 年的 30 年间,如果投资者每年都在市场最低点(精确到最低点的那一天)买入,他将获得年均 11.7% 的回报。而如果他不幸每年都买在最高点,也将获得 10.6% 的回报,差别只有 1%。

美股市场的波动很小,波动巨大的A股市场也是如此吗?我们对此进行了研究。

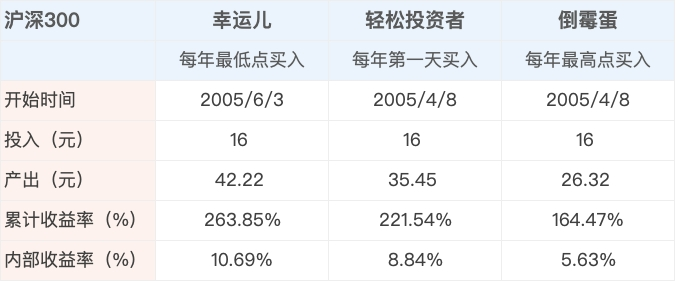

回到沪深300指数发布的 2005 年 4 月 8 日,假设有 3 个投资者,希望每年把自己的一笔钱投入到沪深300指数中。他们采用了不同的策略:第一个投资者是幸运儿,他总能在每年的最低点进行买入;第二个投资者不愿意花费太多的时间,他选择在每年的第一天买入;第三个投资者比较倒霉,他所有的买入都买到了当年的最高点。

16 年后,这三位投资者的账户收益如何呢?

幸运儿的年化收益是 10.69%,轻松投资者的年化收益是 8.84%,而倒霉蛋的年化收益是 5.63%。这也告诉我们,与美股相比,A股波动确实更大,最高点和最低点买入的差距也比较大。因此,尽量不要买得太贵。另外,从长期来看,每年随便选择一个时间,与真的可以买到每年的最低点,差别其实没有那么大。

当然,不用我说你也知道,「幸运儿」和「轻松投资者」这两种操作所耗费的「精力」是完全不同的。一种需要经常盯盘,还需要惊人的运气才能真的买到最低点;另一种,则完全把操作交给了概率和时间,可以把精力用在工作和生活上。

这是我们得出的第三条原则:对于每一笔投入来讲,如果持有周期足够长,不必苛求买到最低,但也不要买的太贵。

前面两个数据统计,回测周期都长达 15~20 年,在这样长的时间区间内,买入价格对于最终收益率的影响不大。但在现实情况中,很多时候我们无法持有那么长时间。如果时间比较短,比如 5 年左右,买入价格对于最终收益率的影响还是比较大的。

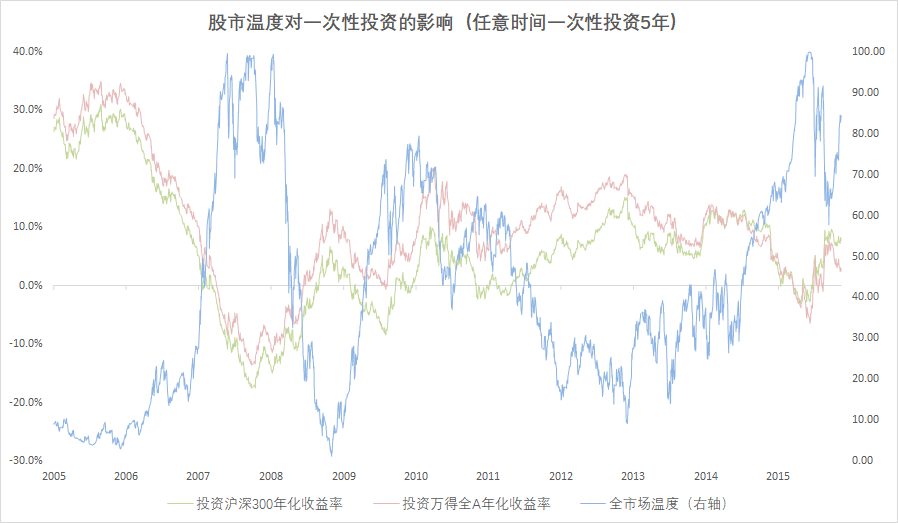

我们在第九讲《好公司等于好股票吗?》中曾经介绍过「股市温度计」,它可以帮助我们大概判断当前的股市是贵还是便宜。假如我们在股市不同温度时买入并持有 5 年,最终会获得什么样的收益呢?我们来看一下回测结果。

在这张图中,蓝色线是股市的估值温度。红色线和绿色线分别是投资万得全A指数和沪深300指数,并持有 5 年所获得的年化收益率。

可以看到,如果在温度较低、也就是股市整体估值便宜的时候,比如 2008 年,2013 年买入并持有 5 年,我们大概率能获得 10% 以上的年化收益率。但如果在股市比较贵的时候买入,比如 2007 年或者 2015 年,即使持有 5 年,我们可能依然会赔钱。

这是我们的第四条原则:在长期持有的过程中,通过抓住低估值的时机买入,可以进一步提高收益。

最后是一个有关「高估卖出」的统计回测。我们在之前的课程中曾经介绍过,利用「股市温度计」在熊市低估、价格便宜时买入更多,在牛市高估、价格高企时卖出,能获得一部分估值变化的收益,这就是好价格带来的作用。这里,好价格既包括低买、也包括高卖。

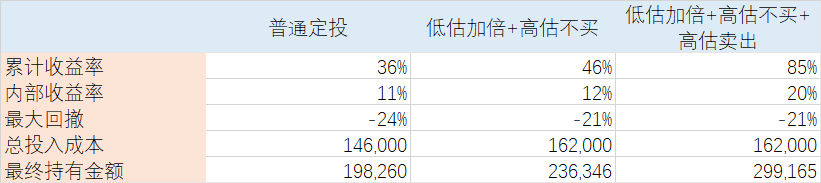

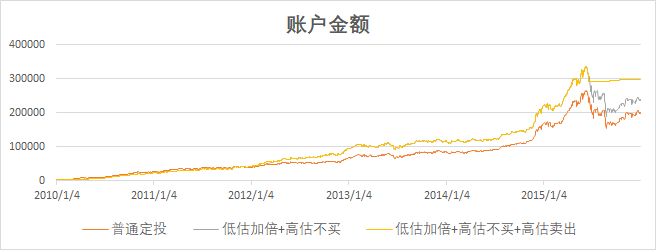

实际情况是不是如此呢,我们可以做一下回测进行简单说明。为了方便对比,我们统计了 2010 年初到 2015 年 12 月跨越一轮牛熊的区间里,三种不同策略买入沪深300指数的资产收益情况。

这三种策略分别是:

1)普通定投:每月定投 2000 元,一直持续定投买入,没有高估卖出。

2)低估加倍 + 高估不买:根据股市温度,低估加倍定投(加倍定投时每月投入 4000 元),高估不投,但没有在高估时卖出,目的是希望尽量买的价格低一些,不要买得太贵。

3)低估加倍 + 高估不买 + 高估卖出:利用股市温度,实现低买高卖。这里,高估卖出的判断依据综合考虑了股市温度是否高估以及趋势交易的方法。

策略运行的结果如下:

从回测结果我们能够看出:

1)低估加倍+高估不买的低买策略,内部收益率是 12% ,跟普通定投比,略有提升,但相差较小,这跟我们的第四个结论是一致的。低估加倍的好处是通过在价格低的时候多投入,让我们的总投入成本增加,最终的账户金额也就是总资产是大幅增加的。

2)低估加倍+高估不买+高估卖出的低买高卖策略,内部收益率达到了 20%,跟其他两个策略相比,提升得非常明显。

「高估卖出」为什么效果这么好?主要原因还是A股的波动太大了,牛市之后往往出现暴跌,而浮亏越大,回本难度越大,甚至难度是呈指数级增长的。例如 2015 年 6 月之后股市大跌,最大跌幅达到了 50%,如果你在高点买入,回本所需收益达到 100%。但如果我们能抓住大周期,在高估时卖出,尽量控制浮亏,就能有效提高收益。

这是我们的第五条原则:如果牛市的估值太贵,卖出一部分,可以大幅提高长期收益率。

最后,我们再来回顾一下我们在前面得到的几条原则:

尽可能一直待在市场中;

长期来看我们获得的收益主要是企业盈利的增长。投资的时间越长,估值变化所贡献收益的占比越低;

对于每一笔投入来讲,如果持有周期足够长,不必苛求买到最低,但也不要买的太贵;

在长期持有的过程中,通过抓住低估值的时机买入,可以增厚收益;

如果牛市的估值太贵,卖出一部分,可以大幅提高长期收益率。

基于这几条原则,我们再来回答在这一讲的开头,我们所提到的几个问题。

1)「我每月都能有一定的结余,这些钱应该怎么投?」

如果这些钱可以用于长期投资,选择前面课程提到的「好资产」,并且定期把它们投入到市场中,比起纠结月定投还是周定投、周一定投还是周五定投,要重要得多,也容易得多。

你可以参考有知有行的「股市温度计」,在中估时投入,低估时加倍,高估时停止买入。没必要纠结具体的定投日期,也不必去后悔昨天定投今天就大跌,长期来看,这些差别并不大。

换个角度,节省自己的「精力」,把时间用到其它地方,也许是更好的选择。

2)「我现在有一笔钱,能放 5 年,现在应该买多少?」

首先,可以参考前面课程的资产配置方案,计算自己需要投入到权益类资产部分的比例。然后参考有知有行的「股市温度计」来确定自己一次性买入的仓位。

我们不妨继续来看第十三讲《怎样为自己制定长期资产配置方案?》最后举的例子。

为了实现财务目标,我们需要把 100 万中的 70%,也就是 70 万,投入到股票市场中。那应该怎么投入呢?一次性还是分阶段买入?

这里我想请你回忆一下我们在前面的课程中曾经提到的 格雷厄姆 和 马科维茨 的例子,这里其实没有标准答案,但有一个目标,就是让自己的后悔最小化,或者说让自己能处于一个,无论未来市场是涨还是跌,都比较舒服的状态。

比如说,如果现在全市场的温度是 40°,处于中估状态。我们就可以先投入 50% 左右的仓位。未来,如果股市下跌,我们可以随着温度的下降,有节奏地慢慢买入;而如果大盘一路上涨,我们也有已经有一半的仓位,可以享受收益。无论涨跌,我们都有所准备,也不会焦虑。

最后,我想提醒的是,不要一味等待低估状态再去投入。如果市场像过去几年的美股一样,一直运行在中估以上,你会不会后悔呢?还能实现财务目标吗?

当然,这里只是介绍了大概的原则。具体的情况有很多,未来有知有行所推出的策略,也会在这方面帮助到你。

3)「我应该什么时候卖出?」

通过前面的课程大家已经了解到,我们通过股票和基金,持有的是资产,是企业的部分所有权,而不是筹码。因此,如果市场的温度不高,估值并不贵,其实你不需要一定卖出。长期来看,这些资产会随着企业和经济的增长而不断增值。

但是,如果股市又出现类似 2007 年、2015 年那样明显高估的情况,我们也可以根据「股市温度计」的提示卖出一部分高估的资产,锁定一部分收益。

好了,这就是这节课全部的内容。经过前面几讲,我们已经初步搭建起一套基于「好资产+好价格+长期持有」的投资系统。未来,有知有行,也会根据这些原则,推出相关的投资策略。

这个世界上还有其它的投资方式,如果我们希望研究更多的投资方法,有哪些需要注意的呢?下一讲,我们就来聊聊建立投资系统的重要性,这也是实操篇最后一讲的内容。

我们下一讲见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

vivianbear

vivianbear

个人养老金完全可以采用月定投的方式,省心省力 对于每一笔投入来讲,如果持有周期足够长,不必苛求买到最低,但也不要买的太贵。

萌了皮卡丘

萌了皮卡丘

沪深300,低估加倍,高估卖出是最有性价比动作

lzl

lzl

估值低多买,如果估值低了又低,但子弹打光怎么办,情绪不会受到影响吗?估值高,卖多少合适呢?如果估值一直高,卖出了会不会后悔再买进呢?

lzl

估值高和估值低难道不是预测吗?

同路人_hnTx9h

同路人_hnTx9h

有一个问题,温度计显示高估多少算过高呢?

Didi_kWJMjg

Didi_kWJMjg

提一个小问题,长期持有和高估卖出这两个听起来有点冲突,实操时,应该如何判断什么是高估呢。如果我购买沪深三百 我一直不卖出,等股市牛转熊后,不是又跌回去了吗

灰色এ梦

灰色এ梦

要留在股市里等风来,依据股市温度计,运用好你的弹药库,进行合理布局

廖_OTxpQI

廖_OTxpQI

每年一次再平衡策略和估值策略怎么搭配使用呢?比如到每年再平衡的时间了可是估值并不高那要卖出吗?

谁大爷都是大爷

谁大爷都是大爷

很好

雪域_s42BgZ

雪域_s42BgZ

温度在40度是中估值,可以买50%,越往下 跌慢慢加仓,如果买入,越往上涨,在高估的时候适当卖出,利润回更丰厚