保险专栏

保险专栏

保险拒赔的 原因有很多,今天九九想和你详细聊聊不符合健康告知这一条。

平时在社交媒体看到相关的拒赔案例,如果确实是因为没有如实告知造成的,我一般就默默划过了。但是最近遇到两件事,让我有点揪心。

一件事情是,前几天有人跟我咨询保险,我问有没有什么住院、门诊和体检异常的时候,他只提到了一项异常。

后来我要过来完整的体检报告一看,发现有好多项,而且其他的也有几项是对投保有影响的。如果我没继续问,或者没看体检报告,只是根据他提到的异常来推荐产品了,那是不是就为以后的理赔纠纷埋下隐患了?

另一件事情是,有一个朋友从我这儿咨询,这个朋友转手把产品链接发给了他的朋友,他的朋友从产品链接就直接投保了。

后来我加了微信问了身体情况,发现是不符合健康告知的,又协助退保,现在准备复查之后再投保。如果我没有加微信问身体情况,就让他自己买上了,是不是又是一个隐患?

互联网投保过于方便,如果健康告知的问题没被重视,理赔纠纷会越来越多。

当然,这类事情的发生,肯定不仅投保的人有责任,保险公司也有责任,健康告知过于专业,普通人也看不明白。

不少人都没弄懂健康告知是什么,看着别人推荐,就火速下单了。或者对健康告知加上了自己理解的部分,如果医生说的是没啥事,就默认为不影响投保。

我知道会有人问,保险公司理赔的时候查那么严,就不能在投保前查吗?

目前,保险公司对个人健康情况的调查主要依赖于工作人员的走访、排查以及面谈,要想在投保前获取到投保人的健康数据并且完成核保,并不是一件容易的事。不仅数据难以获取,成本也很高。

不过,业内有家保险公司风控系统很强大,经常拦截投保人,并告知不符合投保要求。最近在查询他们家的风控拦截原因的时候,发现他们可以通过第三方拿到医院的就医数据了。但,如果被拦截了也就没办法投保了,并不能给出灵活的核保结果。

所以,依赖保险公司方面来把控健康告知,短期来看挺难实现的,即便有些渠道开展了双录,也并不代表大家真的理解了健康告知的内容了。

最重要的,还是大家要提高健康告知的意识,对自己的身体健康状况有一个清晰的认知。在看《慧择 2020 保险消费指数报告》的时候,我发现了一个很惊人的数据。

报告显示,无法正常承保用户占比高达 27%,其中被拒绝承保者占 20%,被除外承保者占 7%。也就是说,十个人投保,可能会有三个人是不能正常投保的。

这个比例其实已经很高了。所以,如果保险买得太顺利,也是值得你留个心眼,打个问号的。

那健康告知应该怎么做呢?

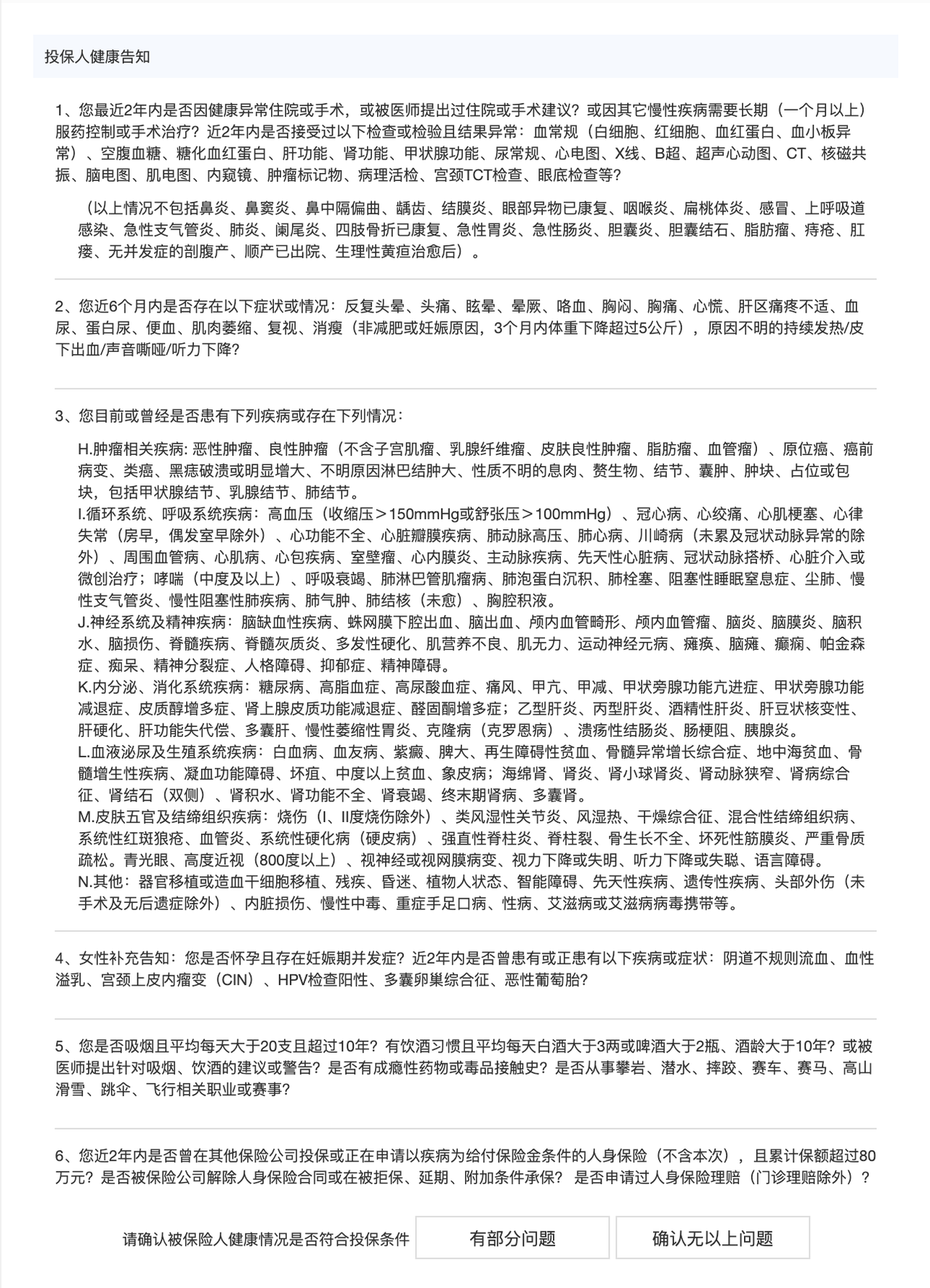

健康告知通常是下图的样子,就是保险公司给出一堆问题,然后我们来选是或者否。

除了认真读题,我们还需要对疾病有一定的了解。不如我们来做三道题,看看自己是否掌握了健康告知的精髓。

1、小明半年前做了痔疮手术,住院 5 天,是否涉及下面这条健康告知呢?

被保险人过去2年内,因病住院、手术或因病遵医嘱需连续服药超过 30 天。

A. 涉及

B. 不涉及

2、小红三年前体检发现子宫肌瘤,她涉及以下哪些健康告知呢?(多选)

A. 肿瘤

B. 良性肿瘤

C. 以上均不涉及

3、小雨体检发现甲状腺结节,去看医生,医生说没事儿,定期复查就行。他涉及以下哪些健康告知呢?(多选)

A. 性质不明的结节

B. 结节

C. 甲状腺结节

D. 甲状腺疾病

E. 以上均不涉及

正确答案应该是 A,AB,ABCD。你做对了吗?

是不是感觉字都认识,连在一起就有点晕了?是不是有的人还做成了单选题?

那在看健康告知的时候一定要更加认真地读题目。

健康告知就是这样经常具有迷惑性,而且没有标准问法,不同产品的健康告知会不一样。而且更关键的是,它跟我们理解的健康大大不同。我们一般觉得,没得大病就是健康,但是保险公司会问得更细一些。

对于健康告知,我们要先理清楚自己的身体情况。在投保之前,好好收集一下过往的医疗记录——整理出来什么时间、什么原因、有过哪些就医,医生诊断是什么,做了哪些检查。然后再去看产品,是否涉及健康告知,如何健康核保,或者直接把核保的问题丢给保险公司、保险顾问。

最重要的是,不要抱有侥幸心理。真的不涉及健康告知的人,投保肯定很顺利。有过体检异常的人,总是希望能正常投保,可能会选择性叙述自己的异常情况。

九九在这里提醒你,投保的时候,一定要坦诚相待。只有坦诚相待,才能避免后续的权益受到影响。

对于健康告知还有疑问的朋友,也欢迎在想法区提问。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

步枫

步枫

我去年底刚刚给媳妇投保了一份重疾险,原因是今年甲状腺癌就不算重疾而算轻疾了,所以趁着产品下架前给她先买好。然后我问她。。你去年体检有什么问题吗?她说前年好像有甲状腺结节。。我当场昏迷。。 之后咨询了保险顾问,人家给出了详细的建议:先去医院复查一下做个B超,看看情况。如果有,再做分级。我老婆跟我说怎么那么麻烦。。她以前买的保险怎么从来没那么多事!(没错。。她之前买了份理财类保险。。被我发现后及时退保。。万幸万幸。。)劝了好久终于去做了个检查,结果发现没了。。 我觉得还不放心。。再问我老婆。。还有没有什么问题呀?她突然跟我来一句还有小叶增生。。这个每个人都有的啊。。我一问。。又在健康告知内。。。。。。还好还好。。 于是我开始投保,并在保险顾问的协助下选择'人工核保',第一家保险公司居然在看了这个'没有甲状腺结节'的报告之后选择了将'甲状腺结节'相关病症从保险中摘除了!!!! 然后我再找了一份核保相对宽松的,进行人工核保之后才算通过,并且投保成功。。 看了我的经历大家一定要警醒!! 第一、一定一定收集好自己的过往体检报告,了解清楚自己到底有哪些问题涉及健康告知。 第二、一定一定不要把自己的医保卡借给别人!!万一人家拿你的医保卡看了什么病你不知道就全完了!! 第三、一定一定看清健康告知,或者和保险顾问沟通好,完成好健康告知,避免到时候不赔偿的隐患

逆水行舟

逆水行舟

第一题就做错了…😰 这个问题的重点,难道不是连续服药超过30天吗?小明的情况中没有提到服药情况,所以应该不涉及呀(我就是这么想的所以选了B)。 在现实情况中,小明肯定清楚自己的就医细节,那么假如题目改成小明确定没有连续服药超过30天,这个题目是不是就可以选B了?😯

留_白

留_白

嗯,互联网保险时代,每个投保人,也要普及基本的保险和医疗知识。

眼里有光的azure

眼里有光的azure

全对......我觉得阅读理解能力真的需要从娃娃抓起……🍄

惠风合唱

惠风合唱

也经历过一个健康告知的情况。 帮家人投保时先是智能核保通过了,但我还是不放心,就又再提交了相关文件,申请人工核保,电话过程中录了音(😓),通过以后这才放心了。 建议投保时一定要如实告知健康状况,不懂的就咨询专业人士,现在又多个有知的渠道,不错👍!😊

Forwarder

Forwarder

这种选择题多来几打吧!

bear

bear

败在问题1的我就是血淋淋、活生生的例子😂

Forwarder

压根就没去住过院,也没做过体检,健康告知总能过吧!

港港

港港

这种事情我也干过。好在温柔的九九小姐姐及时发现、提醒我,重新走了核保流程,然后……果然就被原来看好的保险拒保了😂

Cookie0601

Cookie0601

是不是选择人工核保就安全了?