向往「财务自由」却不知从哪里开始?不妨从了解「财务自由度」开始。

本文作者介绍的「财务自由度」是一个帮助我们量化财务自由的指标。根据影响它的三大因素,我们可以有针对性地对自己当下的财务状况进行调整,从而更有方向感地实现心中的目标。

此外,怎样解决工作与自由之间的矛盾?「财务自由之后就去环游世界」这种想法会让生活变得更痛苦吗?在实现财务自由的路上,年轻人还有什么误区?针对这些问题,本文作者从「财务自由」的本质出发,给出了他的答案。

祝开卷有知。

职场上每一个人都渴望财务自由,本文就讲一个理财中的重要概念:财务自由度。

什么叫财务自由度呢?既然是财务,那么它首先与收入或资产有关。

以前有过外卖自由、超市自由、餐厅自由、旅游自由、买房自由等说法,很明显,财务自由也跟消费水平有关。

财务自由度就是衡量「资产收入」与「消费水平」的关系的指标。

「财务自由度」的核心是「自由」,大家想一想,对于成年人而言,最大的不自由是什么?

是工作!

因为你有很多花钱的事要做,所以你必须工作才能有收入;但因为工作要占用大部分时间,那些花时间的事你也不能做。

人生最大的不自由难道不是「享受需要的时间和工作所占用的时间的矛盾」吗?让你忍受工作的痛苦和无聊的,不正是失去工作的恐惧吗?

所以,有人用一个简单的公式去衡量财务自由:

财务自由度 = 投资性收入 ÷ 消费支出 × 100%

分子上的「投资性收入」代表家庭所有的金融资金(包括银行存款、证券账户、货币基金等)所产生的收益;分母的「消费支出」包括房贷、车贷在内的所有用于家庭消费的支出。

这个公式的意义就是:如果不工作,你能在多大程度上维持现在的生活水平?我称之为「免于失去工作的恐惧」的财务自由。

如果你没有任何金融性资产,那么你的财务自由度就是零,说明你一旦失业,基本上就无法维持现在的生活状态。

如果你的家庭每年投资理财的收益是 10 万,你的家庭日常消费支出是 20 万,那你的财务自由度就是 50%,代表如果不工作,你还能维持现在的 50% 的生活状态。

财务自由度达到 100% 以上,工作在谋生上的意义就大大降低,你自然更关注工作的成就感、价值感这些更高阶的人生追求,这就叫物质基础决定上层建筑。

达到 100% 的财务自由度的难度有多大呢?假设你是一线城市的三口之家,一车一房有贷款,孩子就读于普通公立小学,一个不过分奢侈、也不过分委屈自己的生活费用,包含房贷大概在 30 万左右一年。

达到 100% 的财务自由度,你的投资性收益要达到 30 万,如果你没有任何股票或股票性基金一类的高风险收益的投资,仅仅是买 4% 的理财产品,那么你的金融资产要达到 750 万。

如果是二三线城市,可以降低房贷标准,20 万一年的生活费,对应的金融资产的标准是 500 万。

根据胡润最新的财富报告,金融资产在 600 万以上的,全国有 144 万家庭,也就是说,只有 0.4% 的人可以达到 100% 的财务自由度。

当然,金融资产达到这个级别的人,不可能只买理财产品,一定会配置一些波动性较大的权益类资产,如果收益率上升到 6%,100% 的财务自由度的金融资产门槛就分别下降到一线城市 500 万和二三线城市 333 万。

看起来仍然是一个很遥远的理想,有没有什么办法可以缩短这个时间呢?

从财务自由公式的角度,财务自由度取决于三个变量,一是积累的金融资产,二是投资收益能力,第三是消费水准。

因为投资收益水平需要慢慢提高,消费水准相对更刚性,操作意义最大的还是金融资产。

金融资产是一个积累的量,其来源包括两部分:第一部分是工作收入减去生活消费开支后的剩余的量,这一部分与收入水平正相关,与消费水平负相关。

收入水平是影响最大的因素,可一般收入水平高的家庭,消费水准也低不了,生活中也不乏高收入的「月光族」,财务自由度一直处于 1% 的水平,即金融资金本身只能支付三个月的生活费,收益只能支付三天半的生活费。

当然,为了早日实现财务自由,过度压缩消费水平也不是一个好办法,财务自由就是为了让生活过得舒心,自然消费水平不能太低,否则像「三和大神」的消费水平,10 万元金融资产就「财务自由」了。

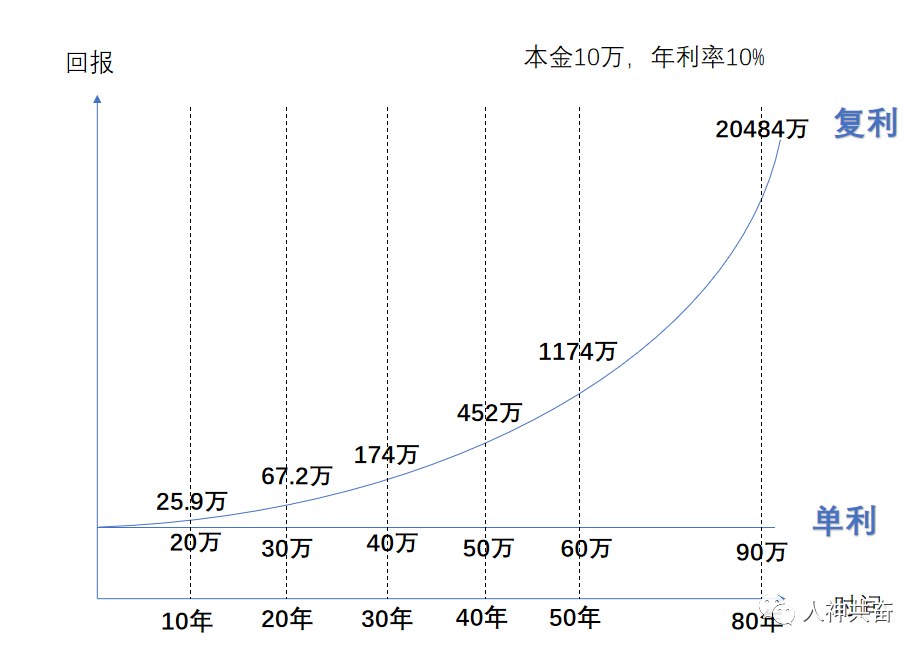

金融资产的第二个来源是收益再投资的部分,这一部分很容易被忽略,但这就是投资中最重要的「复利原则」,决定这一部分的因素,包括投入资本、收益率、坚持投入和风险控制等多种因素,长期积累下来,这一部分的比重将远远高于第一部分的本金。

很少有人一进职场就能拿到高收入,所以金融资产的积累主要取决于:

1. 收入增长速度

2. 积蓄与消费水平的平衡

3. 以复利的原则坚持投资

难度就在第三点「复利原则」,看上去简单,执行起来却有两大难度。

大部分年轻人对于复利的心态是:「我才不会去想几十年后有多少钱,我现在就要钱,马上就要钱。」

复利原理是不错,但年轻人在投资上有一个巨大的障碍:投资的最初和后期,钱生钱的速度差不多,但绝对收益与相对效用却差别巨大。

从绝对收益上说,投资一万元和一千万元,赚 10% 的难度差不多,但前者的回报是 1000 元,可以维持一个初入职场的白领一周的生活,后者的回报是 100 万,就算是富豪,也能用上几个月了。

复利越往前越不起眼,越往后才越有威力。可单位金钱对人的相对效用而言,却是越年轻越高,越年迈越低。大学时,一百块能花出一千块的效果,到了四十岁,花一万块只能得到一万块的效用,而到了老年,十万块用来治病,其快乐指数甚至为负。

另一种常见的错误心态是急于通过投资来实现财务自由,追求过高的收益率,忽视了均值回归的风险,反而欲速不达。

这两年的牛市给大家一个高收益的错觉,但拉长到十五年以上横跨两个牛熊的投资周期看,中国最好的公募基金经理投资回报长期年化也就是 25% 左右,巴菲特巅峰十年的年化收益也能达到 25%,但之后也慢慢降到 15%。

随着中国经济增长率的下降、市场的成熟,就算精挑细选组合投资,也只能给出 10% 的长期年化收益的预期。

还有人亲自下场成为股民,姑且不论你是否能达到职业投资者的水平,就算你有投资天赋,还有一个值不值的问题。

能够获得稳定高收益的都是职业投资者,他们花在投资上的时间和压力并不比工作少,追求财务自由的目的就是不为生活压力而工作,那么职业投资岂不是南辕北辙?

只有不太花自己的时间精力通过基金等专业投资者实现的财务自由,才算是真正的财务自由。

复利对应的收益率要求并不是很高,但需要稳定,风险控制。如果没有复利的贡献,就很难达到财务自由对应的金融资产的要求,举一个一线城市里中等收入水平的白领家庭的例子吧。

结婚通常要花掉年轻人所有的积蓄,所以大部分家庭的金融资产从婚后才开始积累。假设一个一线城市家庭两人年薪扣除房贷后 20 万,没有孩子的头三年每年可积累金融资产 10 万。有孩子之后,虽然生活开支变多,但薪水也会增长,假设仍然保持每年 10 万的积累速度,从 28 岁到 40 岁,本金的投入达到 120 万。

再看复利的部分,如果加大权益类投资的比例,采用比较激进的全部投入股票基金的投资方案,按照精选优秀公募基金组合 10% 的长期年化收益标准,40 岁时,可投资的金融资产为 230 万。

以家庭年消费(含房贷)30 万一年为标准计算:

如果继续采用全部投入权益性资产的进取型方案,继续得到 10% 的年化收益,230 万一年是 23 万,则当年的财务自由度为 77%;

如果转为相对保守的一半权益资产一半理财产品的平衡型方案,年化收益率降至 7%,一年的收益是 16 万,则当年的财务自由度为 53%。

如果想要在 40 岁时能达到 100% 的财务自由度,前一种进取型投资方案需要这 12 年,每年积蓄 13 万,后一种平衡型投资方案需要每年积蓄 18 万,而且必须全部用于高风险收益的权益类资产。

如果之前 12 年只投资年化收益 7% 的平衡型投资,那就分别需要每年积蓄 16 万和 23 万。

很明显,绝大部分人很难在 40 岁前达到 100% 的财务自由度,也就是说,我们无法避免「失去工作的恐惧」,我们仍然需要忍受加班的摧残,上司的挑剔。

而且,即使 100% 的财务自由度只是代表你不再为了生活压力而工作,而真正可以不工作的财务自由则是需要 200~300% 的财务自由度,即,你的资产性收入要能覆盖 2~3 年的家庭开支,这是因为投资性收益随着经济周期波动,你投资中的权益类资产越高,波动就越大,需要覆盖更长时间的生活开支。

所以我们必须接受工作的意义,而不是将其视为幸福的代价,那种「达到财务自由就周游四海」的不切实际的想法,只会让我们更加痛苦。

我们长期以来形成了一种思维定势,工作以外的世界都很美好,只是因为那是我们不曾拥有的世界,所以更现实的想法应该是怎么把无聊的工作变得有趣有意义,如何在 50% 的财务自由度下,找到生活与工作的平衡,那是我们给自己的人生课题。

来源:公众号「人神共奋」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

豪之境界

豪之境界

和女朋友一起工作5年,每月工资到手扣除生活费剩下都定投了基金,到现在存了140万,正在家盖自建房,预计结婚后还能剩下100万在基金里,计划熬多3年,争取在33岁前投资资产达到200,离职后就做自己想要的事! 说下背景,毕业后去了一家896公司上班,女朋友在单位认识,和我同一届毕业,工作时间收入基本一致。刚开始都是0积蓄,两人税后到手平均每月2万,平时太累,休息基本就在在家睡觉,每月房租餐饮平均开支控制在每月可以存15000。后来在我的洗脑下开始一起定投基金,感谢她的支持,才让我的计划时间缩小了一半,虽然平时工作很苦累,也很多次想过离职,不过还是和我一起坚持到了现在,等房子盖好就和她正式求婚了。 现在的心愿就是希望未来能顺顺利利,看着祖国越来越富强,基金净值越来越高!୧((〃•̀ꇴ•〃))૭⁺✧

逆水行舟

逆水行舟

财务自由,应该是聚集在有知有行的同路人共同的目标了,当然就像文中所说,想实现这个目标并不容易,道阻且长。虽然我们无法让缩短这段路程的长度,但至少,我们可以想办法让这段旅途变得有趣一些。怎么做呢?下面是我的一点想法: 既然财务自由的目标很难实现,那我们不妨把它当做我们人生中的一个大BOSS,就像游戏中那样,我相信很少有人可以一上来就单挑BOSS吧,正确的做法是先打小怪,积累经验,再打大怪,获取装备,逐步升级之后再去挑战最终BOSS。 落实到投资上,我们可以设置不同的“财务自由等级”,比如先挑战1级小怪“可乐自由”,只要资产年收益达到1000元,就可以轻松把它拿下。然后,带着胜利的喜悦,再去挑战更高等级的“菜场自由”、“超市自由”、“逛街自由”、“旅行自由”…这样一步一步走下来,当最终站在大BOSS“财务自由”的面前时,我们已然成竹在胸,胜券在握了。

无限之旅

无限之旅

已经有很多的事例表明,你现在不会做的事,财富自由之后也还是不会去做。更重要的是要找到自己工作的意义,做自己喜欢的事,沉浸在工作中才是更好的消磨时间的方式,把这个时间消耗了你还会觉得有意义,有成就感。吃喝玩乐式的消耗时间,刚开始觉得放松,时间一长,你就会觉得无聊,无意义感如影随形。财富自由只是让你有选择做喜欢的工作的权利。

修心

修心

人生而自由但却无不处于枷锁之中,财务自由以后也会有其他的烦心事,所以自由不该是最终目的,更应该把握当下过好当下,在相对自由中不断进步可能才是更好的一生。

Horacehxw

Horacehxw

作者这个财富自由度算法简单了,只考虑了收益率,没有考虑收益的波动和通胀带来的影响。一个人长期复利收益率有 10%,不代表他能每年花 10% 花一辈子。由于市场波动性,低谷期花掉原来 10% 的钱会损失更多的本金;由于通货膨胀,计算的收益应该为真实收益而非名义收益。假设通胀 4%(通胀和 CPI 不完全一样),保本理财 4% 扣除通胀几乎没了,年化 10% 的投资组合扣除通胀其实增长不会超过 6%。

知行合一之易之过

知行合一之易之过

不工作还能干什么呢?没有乐趣了啊!就是需要规律的一周五天,每天早九晚五,偶尔还加个班。然后好不容易有一个周末,约上朋友吃个饭喝点小酒,打个牌,K个歌,回味无穷啊。生活也不过如此了,天天大鱼大肉不腻吗。哈哈哈。

Jony.L

Jony.L

蛮赞同文章中的观点,年收益大于年支出即财务自由。我挺后悔我20多岁时候压根没有认知到这点,完全木有理财的想法,只会放余额宝。30岁意识到互联网工作的危机,才有了理财的想法。很幸运刚开始就接触到了也大、E大、孟岩,知道了有知有行、且慢,少走许多弯路。 现在对于30出头的我,与其说财务自由,不如说工作选择自由或者时间自由,更为合适。这才是我开始理财的目的! 很庆幸自己毕业后3年,坚决从传统汽车厂商转行来了互联网,从一家创业小公司从零开始学习,又过2年来了大厂才有还算不错的年收入。虽然目前来了互联网大厂,但消费水平和之前刚转行苦逼的时候没多少变化,所以手头本金积累还是比较明显的。 除了选对行业、控制消费,有一个共同理财观、消费观念的另一半也很重要。很幸运遇到现在的对象,共同努力,现在两人合计年入已破百万,但我们的消费和在小公司时候差别不大。没有奢侈品爱好,衣服优衣库,也没买车,经常吃食堂。虽然偶尔会因为工作焦虑,但想想现有工作只是我们通往“时间自由”的一个过程,而且不会太久。心里也会舒坦一些。

008

008

想起之前有知有形里的一句话,实现财富自由可能并不是说想做什么就做什么,而是不想做什么可以选择不做。我所理解的财富自由,并不是达到一定财富以后,我就把本子一摔,老子不干了。而是在工作的时候更加享受工作的追求,不用为了利益勾心斗角,不用为了工资加班奋战。这样生活的才会更加轻松愉悦,幸福指数才能上升。最重要的是延长生命的长度,做时间的朋友。最后还是要喊出自己的口号,45岁实现我所理解的财富自由!

从容理财

从容理财

从财务自由公式的角度,财务自由度取决于三个变量,一是积累的金融资产,二是投资收益能力,第三是消费水准。这三个变量通俗点说就是多积累本金,尽量提高投资收益率,尽量少花钱,不买非必要的东西。

swimmer

swimmer

王尔德曾经说过:这世上只有两种悲剧,一种是求而不得,一种是得偿所愿。