向往「财务自由」却不知从哪里开始?不妨从了解「财务自由度」开始。

本文作者介绍的「财务自由度」是一个帮助我们量化财务自由的指标。根据影响它的三大因素,我们可以有针对性地对自己当下的财务状况进行调整,从而更有方向感地实现心中的目标。

此外,怎样解决工作与自由之间的矛盾?「财务自由之后就去环游世界」这种想法会让生活变得更痛苦吗?在实现财务自由的路上,年轻人还有什么误区?针对这些问题,本文作者从「财务自由」的本质出发,给出了他的答案。

祝开卷有知。

职场上每一个人都渴望财务自由,本文就讲一个理财中的重要概念:财务自由度。

什么叫财务自由度呢?既然是财务,那么它首先与收入或资产有关。

以前有过外卖自由、超市自由、餐厅自由、旅游自由、买房自由等说法,很明显,财务自由也跟消费水平有关。

财务自由度就是衡量「资产收入」与「消费水平」的关系的指标。

「财务自由度」的核心是「自由」,大家想一想,对于成年人而言,最大的不自由是什么?

是工作!

因为你有很多花钱的事要做,所以你必须工作才能有收入;但因为工作要占用大部分时间,那些花时间的事你也不能做。

人生最大的不自由难道不是「享受需要的时间和工作所占用的时间的矛盾」吗?让你忍受工作的痛苦和无聊的,不正是失去工作的恐惧吗?

所以,有人用一个简单的公式去衡量财务自由:

财务自由度 = 投资性收入 ÷ 消费支出 × 100%

分子上的「投资性收入」代表家庭所有的金融资金(包括银行存款、证券账户、货币基金等)所产生的收益;分母的「消费支出」包括房贷、车贷在内的所有用于家庭消费的支出。

这个公式的意义就是:如果不工作,你能在多大程度上维持现在的生活水平?我称之为「免于失去工作的恐惧」的财务自由。

如果你没有任何金融性资产,那么你的财务自由度就是零,说明你一旦失业,基本上就无法维持现在的生活状态。

如果你的家庭每年投资理财的收益是 10 万,你的家庭日常消费支出是 20 万,那你的财务自由度就是 50%,代表如果不工作,你还能维持现在的 50% 的生活状态。

财务自由度达到 100% 以上,工作在谋生上的意义就大大降低,你自然更关注工作的成就感、价值感这些更高阶的人生追求,这就叫物质基础决定上层建筑。

达到 100% 的财务自由度的难度有多大呢?假设你是一线城市的三口之家,一车一房有贷款,孩子就读于普通公立小学,一个不过分奢侈、也不过分委屈自己的生活费用,包含房贷大概在 30 万左右一年。

达到 100% 的财务自由度,你的投资性收益要达到 30 万,如果你没有任何股票或股票性基金一类的高风险收益的投资,仅仅是买 4% 的理财产品,那么你的金融资产要达到 750 万。

如果是二三线城市,可以降低房贷标准,20 万一年的生活费,对应的金融资产的标准是 500 万。

根据胡润最新的财富报告,金融资产在 600 万以上的,全国有 144 万家庭,也就是说,只有 0.4% 的人可以达到 100% 的财务自由度。

当然,金融资产达到这个级别的人,不可能只买理财产品,一定会配置一些波动性较大的权益类资产,如果收益率上升到 6%,100% 的财务自由度的金融资产门槛就分别下降到一线城市 500 万和二三线城市 333 万。

看起来仍然是一个很遥远的理想,有没有什么办法可以缩短这个时间呢?

从财务自由公式的角度,财务自由度取决于三个变量,一是积累的金融资产,二是投资收益能力,第三是消费水准。

因为投资收益水平需要慢慢提高,消费水准相对更刚性,操作意义最大的还是金融资产。

金融资产是一个积累的量,其来源包括两部分:第一部分是工作收入减去生活消费开支后的剩余的量,这一部分与收入水平正相关,与消费水平负相关。

收入水平是影响最大的因素,可一般收入水平高的家庭,消费水准也低不了,生活中也不乏高收入的「月光族」,财务自由度一直处于 1% 的水平,即金融资金本身只能支付三个月的生活费,收益只能支付三天半的生活费。

当然,为了早日实现财务自由,过度压缩消费水平也不是一个好办法,财务自由就是为了让生活过得舒心,自然消费水平不能太低,否则像「三和大神」的消费水平,10 万元金融资产就「财务自由」了。

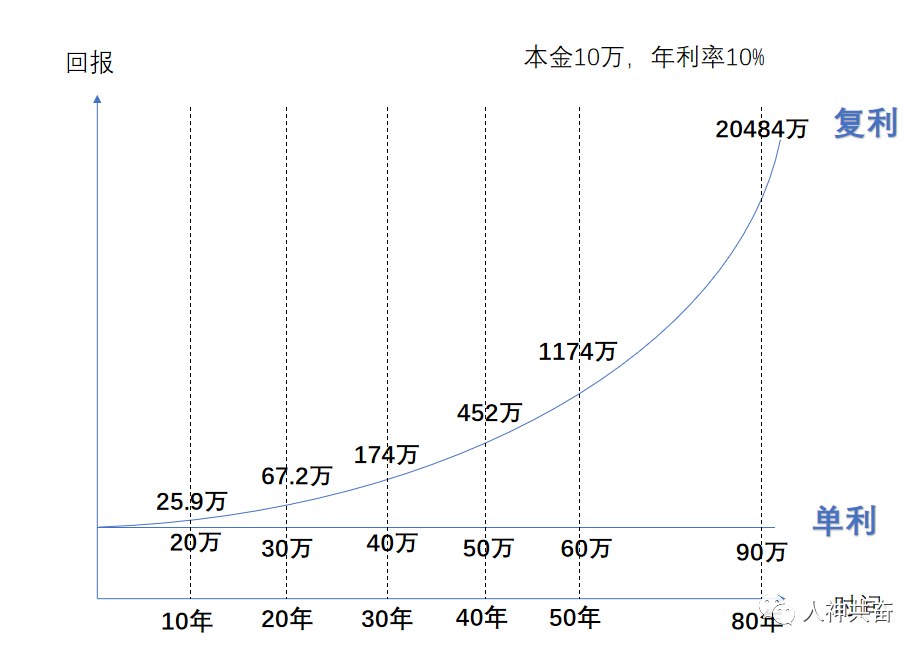

金融资产的第二个来源是收益再投资的部分,这一部分很容易被忽略,但这就是投资中最重要的「复利原则」,决定这一部分的因素,包括投入资本、收益率、坚持投入和风险控制等多种因素,长期积累下来,这一部分的比重将远远高于第一部分的本金。

很少有人一进职场就能拿到高收入,所以金融资产的积累主要取决于:

1. 收入增长速度

2. 积蓄与消费水平的平衡

3. 以复利的原则坚持投资

难度就在第三点「复利原则」,看上去简单,执行起来却有两大难度。

大部分年轻人对于复利的心态是:「我才不会去想几十年后有多少钱,我现在就要钱,马上就要钱。」

复利原理是不错,但年轻人在投资上有一个巨大的障碍:投资的最初和后期,钱生钱的速度差不多,但绝对收益与相对效用却差别巨大。

从绝对收益上说,投资一万元和一千万元,赚 10% 的难度差不多,但前者的回报是 1000 元,可以维持一个初入职场的白领一周的生活,后者的回报是 100 万,就算是富豪,也能用上几个月了。

复利越往前越不起眼,越往后才越有威力。可单位金钱对人的相对效用而言,却是越年轻越高,越年迈越低。大学时,一百块能花出一千块的效果,到了四十岁,花一万块只能得到一万块的效用,而到了老年,十万块用来治病,其快乐指数甚至为负。

另一种常见的错误心态是急于通过投资来实现财务自由,追求过高的收益率,忽视了均值回归的风险,反而欲速不达。

这两年的牛市给大家一个高收益的错觉,但拉长到十五年以上横跨两个牛熊的投资周期看,中国最好的公募基金经理投资回报长期年化也就是 25% 左右,巴菲特巅峰十年的年化收益也能达到 25%,但之后也慢慢降到 15%。

随着中国经济增长率的下降、市场的成熟,就算精挑细选组合投资,也只能给出 10% 的长期年化收益的预期。

还有人亲自下场成为股民,姑且不论你是否能达到职业投资者的水平,就算你有投资天赋,还有一个值不值的问题。

能够获得稳定高收益的都是职业投资者,他们花在投资上的时间和压力并不比工作少,追求财务自由的目的就是不为生活压力而工作,那么职业投资岂不是南辕北辙?

只有不太花自己的时间精力通过基金等专业投资者实现的财务自由,才算是真正的财务自由。

复利对应的收益率要求并不是很高,但需要稳定,风险控制。如果没有复利的贡献,就很难达到财务自由对应的金融资产的要求,举一个一线城市里中等收入水平的白领家庭的例子吧。

结婚通常要花掉年轻人所有的积蓄,所以大部分家庭的金融资产从婚后才开始积累。假设一个一线城市家庭两人年薪扣除房贷后 20 万,没有孩子的头三年每年可积累金融资产 10 万。有孩子之后,虽然生活开支变多,但薪水也会增长,假设仍然保持每年 10 万的积累速度,从 28 岁到 40 岁,本金的投入达到 120 万。

再看复利的部分,如果加大权益类投资的比例,采用比较激进的全部投入股票基金的投资方案,按照精选优秀公募基金组合 10% 的长期年化收益标准,40 岁时,可投资的金融资产为 230 万。

以家庭年消费(含房贷)30 万一年为标准计算:

如果继续采用全部投入权益性资产的进取型方案,继续得到 10% 的年化收益,230 万一年是 23 万,则当年的财务自由度为 77%;

如果转为相对保守的一半权益资产一半理财产品的平衡型方案,年化收益率降至 7%,一年的收益是 16 万,则当年的财务自由度为 53%。

如果想要在 40 岁时能达到 100% 的财务自由度,前一种进取型投资方案需要这 12 年,每年积蓄 13 万,后一种平衡型投资方案需要每年积蓄 18 万,而且必须全部用于高风险收益的权益类资产。

如果之前 12 年只投资年化收益 7% 的平衡型投资,那就分别需要每年积蓄 16 万和 23 万。

很明显,绝大部分人很难在 40 岁前达到 100% 的财务自由度,也就是说,我们无法避免「失去工作的恐惧」,我们仍然需要忍受加班的摧残,上司的挑剔。

而且,即使 100% 的财务自由度只是代表你不再为了生活压力而工作,而真正可以不工作的财务自由则是需要 200~300% 的财务自由度,即,你的资产性收入要能覆盖 2~3 年的家庭开支,这是因为投资性收益随着经济周期波动,你投资中的权益类资产越高,波动就越大,需要覆盖更长时间的生活开支。

所以我们必须接受工作的意义,而不是将其视为幸福的代价,那种「达到财务自由就周游四海」的不切实际的想法,只会让我们更加痛苦。

我们长期以来形成了一种思维定势,工作以外的世界都很美好,只是因为那是我们不曾拥有的世界,所以更现实的想法应该是怎么把无聊的工作变得有趣有意义,如何在 50% 的财务自由度下,找到生活与工作的平衡,那是我们给自己的人生课题。

来源:公众号「人神共奋」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

💎💙🐰

💎💙🐰

我真的想周游世界,不管有没有达到财务自由,我一直对环游世界充满向往。什么叫工作以外的世界看似美好,它就是很美好,我上了快5年班,现在gap快1年了,真的很不想回去上班,不存在美化没有走过的路,因为我两条路都走过了,不上班的生活真的比上班好太多。

艳_f2GQJA

艳_f2GQJA

财务自由是不想干什么的时候可以有选择的余地,除非自己创业或者继承家业,不然大部分人都是通过工作获得收入而且基本上都是主要的收入来源,很多人没有工作就没有收入来源了,所以感觉工作也还好的别的不说好歹作息都很规律,而且有收入来源,不过如果碰到特别糟心的公司或者同事那就另说了,我自己工作如果收入差异不大还是喜欢氛围好一点的公司,如果收入高到能让你忽略其他在意的事项那也只是每个人的选择不同,最重要的还是要有选择的权利

2461

2461

看完这篇文章,我个人对财务自由的见解不是多少钱,而是你有本事对自己不愿意做的事情说不,让自己更得不再为了工作而工作

佳佳林,直冲太空

佳佳林,直冲太空

努力学习,找到热爱,财务自由

习知行

习知行

财富自由度,持续积累本金,控制好过度的消费欲。建立适合自己的投资体系将本金收益最大化,前提要素控制风险,拥有基于长期投资的理念实现滚雪球的效果,在心态上接受慢慢变富,手有余粮内心不慌!

Rrypo

Rrypo

按《穷爸爸富爸爸》里面的观点,就是被动收入(不需要付出时间、劳动力)覆盖日常消费,就财务自由了。

keno0n1y_

keno0n1y_

资产规模 — 核心,做大 收益能力 — 副线,学精 消费水平 — 习惯,理性、长期主义消费

同路人_MI9jbR

同路人_MI9jbR

家庭金融资产(不含房子)1000W,家庭年支出20W(丁克),这么算起来我岂不是40岁之前已经财务自由了?

YimengWang(Daisy)

YimengWang(Daisy)

年收入大于年支出是基本面,即生存。 真正达到“生活”,年收入至少是年支出的2-3倍。 目前一年支出在13W,如果需要获得“财务自由” 收益率假设在7%-8%,本金需要在185W…… 但反过来想 正是因为工作的忙碌,周末的休息才更显惬意。 如果每天躺平的日子,又会怀念工作的辛劳 感受一定是因为有对比,才强烈。

feite

feite

金钱能给人带来的最大好处就是时间自由。但并不是说财务自由100%了才能有勇气做自己喜欢的事,拒绝自己不喜欢的事,而是在从0到100的过程中,生活和心态就会有变化,就会越来越自由。开始做自己喜欢的事吧,从现在开始,别等到100%