知行黑板报

知行黑板报

第五期「知行黑板报」如约和大家见面啦。

本期要点有:

「活钱管理」:分享一位用户的高亮想法

「稳健理财」:可以用「固收+」替代长期投资中的现金吗?

「长期投资」:周一股市大涨,全市场温度发生变化,新入资金该如何操作?

「保险保障」:一件大家可能忽略,但非常重要的事

文末惯例附上前几期「知行黑板报」的链接,供大家随时回顾。

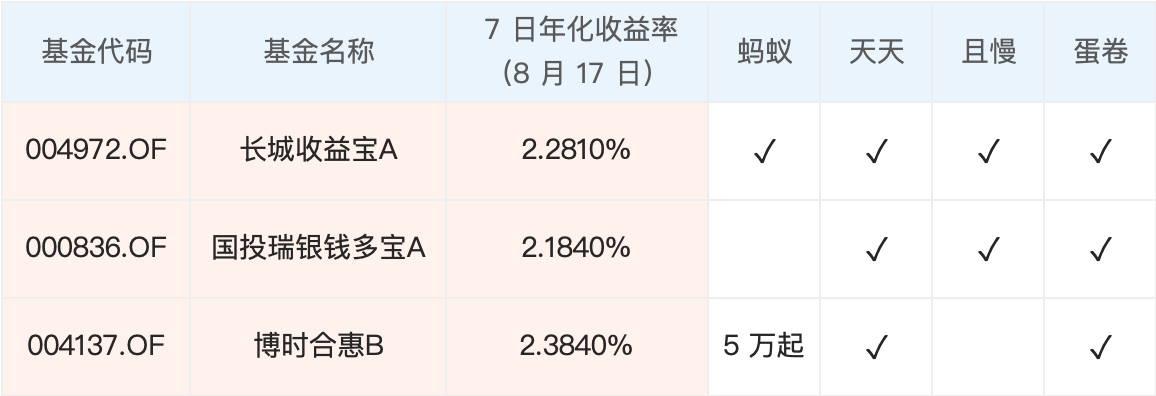

近期货币基金收益波动依旧较小,本期推荐的列表和上期一致,供大家的新增活钱选择:

上期,我们就「活钱管理」收益率、流动性、安全性之间的重要程度排序,征集了大家的看法,得到了积极反馈。在活钱管理上,大多数人的认知和我们一致:

活钱产品同质化高、收益差距小,再加上在总资产中占比较低,不需要花费太多精力;

在收益率、流动性、安全性中,更为看重流动性和安全性。

此外,在大家的反馈中,有一位用户的想法特别值得高亮:

这位用户很好地指出了我们日常在执行「四笔钱」中存在的一些问题。在以往和大家的交流中,我们也注意到,很多人将大部分时间花在某笔钱的具体产品选择上,而丧失了整体的视角。事实上,「四笔钱」中每一笔都是不可缺少、相辅相成的。

「四笔钱」的思想,相信大家都明白,但是「明白」和「做到」之间,还有一道墙。尤其今年宏观经济环境确实不佳,也出现了很多以前难以预见的事情。多多复盘自己「四笔钱」的整体规划,看看是不是和想象中有差距,或许比在不同产品间比较、纠结更为重要。

上周股市、债市都在横盘震荡。大家还在感慨市场索然无味的时候,这周一股市大涨,上证指数再次站上 3400 点;债市也没有拖后腿,小幅上涨。股、债的良好表现,推动了「固收+」的净值上涨。

「我要稳稳的幸福」周一再次创出历史新高,今年已累计上涨 5.20%。而只投资债券的纯债基金今年仅平均上涨 2%。例如大家熟悉的广发纯债A、易方达纯债A、博时信用债纯债A,今年的涨幅分别是 3.32%、2.09%、1.68%。可见,今年「固收+」产品的效果还是不错的。

上期「知行黑板报」有用户留言,询问能否把长期投资中的现金仓位购买「我要稳稳的幸福」这类稳健理财,待股市温度低、性价比高时,再把资金从稳健理财赎回买股票基金。

这样操作当然是可以的。稳健理财主要适合三种场景:

投资期限不长(1~3年),有明确的到期日期,例如 2 年后出去旅游,3 年后换车等等;

风险承受能力较低的稳健型投资者。事实上,很多人都给家里的老人购买了「我要稳稳的幸福」这类的产品;

在长期投资中,替代债券基金、货币基金等中低风险产品。

上面用户咨询的问题,就属于第 3 个场景。

在长期投资中,将「我要稳稳的幸福」替代债券基金长期持有是没有问题的。从历史来看,长期持有「我要稳稳的幸福」这类「固收+」产品的表现要好于普通的债券指数基金、纯债基金。

但如果在替代的过程中还要随时赎回去买股票基金,则需要格外注意:

「我要稳稳的幸福」持有期限过短会有亏损风险。根据历史回测,持有 6 个月以内存在亏损的可能。所以保守点来看,我们都建议至少持有 1 年以上;

赎回「我要稳稳的幸福」,赎回款不是及时到账的,大家注意提前做好资金规划;

持有期过短时赎回费率很高。

在了解清楚后,就可以进行替代操作了。建议大家在自己账户中一直保留一小部分现金仓位应对随时跟车,其余可以选择放在稳健理财里。当然,也要跟其他为了中短期目标购买的同类的产品进行隔离,把账目记清楚。

不可避免的是,这种替代操作是需要自己多操心的。

不知道大家有没有一种感觉:稳健理财也好、长期投资也好,每笔钱里的具体产品是主理人从策略制定的角度在做资产配置;而四笔钱从整体来看,是基于我们自己的整体账户做资产配置。这种资产配置会随着你的年龄、财务情况、经验、能力、个性偏好等进行动态调整,没有标准答案,但自上而下俯视的视角非常关键。

本周一,大金融板块崛起带动指数上涨,投资情绪有所提升。宽基指数中,从上周到今天收盘,上证 50 上涨 3.17%,表现最好。沪深 300、中证 500 分别上涨 2.23%、1.50%。今年表现强势的创业板指出现回调,下跌 1.78%。大盘指数表现好于中小盘指数。

行业方面也呈现结构分化,申万一级行业里,食品饮料、银行、非银金融分别上涨 5.04%、4.76% 和 4.65%,排名前三。而有色金属、休闲服务、医药生物分别下跌 3.5%、3.19% 和 2.96%,排名垫底。最近行业轮动效应明显。

股市上涨,股市温度也随之上升到 52℃。跟上期相比,我们给出的 A 股仓位是 15%~25%,有所降低。具体指数方面,中证红利、中证 500 的温度分别是 35℃ 和 47℃,估值不高,可以平均配置。由于债券还没有发出买入信号,所以我们除股票外的其他仓位仍暂时放在货币基金中。

需要再次提醒大家,上面的参考仓位是针对当下要投入的新资金的。由于市场温度已经达到历史均值之上,为了控制购买成本,我们给出的参考仓位不高。

但这不意味着现在持仓的股票仓位需要卖出。很多用户是熊市买入,一直持有到现在,有 7~8 成仓位,不用根据现在的估值而卖出。买入建议和卖出建议是不同的两套体系。

很多用户关心我们的估值是如何计算的,其实每个平台由于指数估值的区间不同、估值指标选择不同、计算估值时采用的指数加权方式不同等,都会存在差异。我们经过深入研究,决定自己计算数据。

另外,一味追求精确其实没有必要。利用估值百分位来计算股市温度时,重要的是「模糊的正确」。温度计更像是北极星,可以指明方向,却无法精确定位。而且,具体仓位的建议除了温度计外还需要考虑一些其它因素。

解释了股市温度和参考仓位,我们再来看一下投资品种。之前也有用户留言:「中证银行低估,为啥不建议买入?」

「有知有行」推崇价值投资,什么是价值投资?李录老师在《文明、现代化、价值投资与中国》中做了系统说明。其中有一段话,我们觉得很好。他认为价值投资是「以足够低的价格买入自己能力圈范围内的公司并长期持有,通过公司本身内在价值的增长以及价格对价值的回归取得长期、良好、可靠的回报。」

这句话概括了我们长期投资策略的核心知识。低估很重要,但寻找自己能力圈内、长期好的资产更重要。

所以我们在挑选好资产时,会结合我们的能力圈,结合我们对各类资产的合理配置,而不是仅仅用估值这一个角度来衡量。目前我们关注的具体指数品种见下表。

相对上面三笔钱,保险这笔钱的产品选择会更个性化一些。所以保险这笔钱呢,主要以唠嗑为主,每期挑个跟保险相关的话题跟大家聊一聊。

上期黑板报分享了保单管理,很多朋友表示之前确实忽略了这一点,很有帮助。

于是,本期决定聊聊另一件常被忽略却又很重要的事情——就诊资料管理。

认识的大部分人,从医院回来后,就把病历、检查报告随手一塞,一段时间后,便再也找不着了。大家都没有意识到,过往的就诊资料也有大的用处。

首先,身体情况是动态变化的。如果某项指标有异常,保存好每次检查的结果,就可以很好地观察身体的变化情况。即使没有异常,以后在做相关检查时,能提供之前的检查报告,也可以给医生的诊断做一个参考。

其次,就诊资料在投保中也能帮上忙。在投保医疗险、重疾险和寿险时,都需要进行健康告知,保险公司会问到既往的身体情况和检查结果。仅凭大脑,我们很难记全以前做过哪些检查,结果怎么样。这时,保存的就诊资料就派上了用场,可以直接根据资料来看哪些是需要告知的,哪些是不需要的。

就诊资料用处很大,整理起来也不复杂。只要有意识地收集资料,并按照自己的就医习惯归类就好。需要注意的是,现在很多医院都实行电子病历,一般需要我们主动索要,医生才会给打印。大家最好在医院的时候就把这些资料收集齐全,免得再跑一趟。

如果你也忽略了这件事情,不妨开始找一下散落在各处的资料。

第四期:如何按照股市温度操作?

第三期:关注费率,注重性价比

第二期:牛市走了吗?

第一期:有知亦有行,学知识也聊产品

活钱管理:打理零花钱,应对日常开支。一般建议保留 3~6 个月的工资。对于活钱,我们的投资原则是安全性高、随用随取、收益高于银行存款、少操心。

稳健理财:追求稳健增值,控制回撤。适合中短期(3 年以内)就要用到的钱,或者本身因为年龄、风险承受能力等偏好稳健产品的人。

长期投资:目标是通过长期投资, 获取经济增长的红利。主要投向股票市场,股票市场周期长、波动大,我们通过持有好的资产,控制买入成本,长期坚持,期望获得比其他三笔更高的收益。

保险保障:如果我们一生顺遂,有前三笔钱就足够了。但生活中总是存在着意料之外的风险,打断我们原本设定好的计划。因此,拿出来一部分资金配置保险,为家庭财务铺好安全垫,是很有必要的。

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》

Y.Fin

Y.Fin

从头读黑板报,No 5. 价值投资是「以足够低的价格买入自己能力圈范围内的公司并长期持有,通过公司本身内在价值的增长以及价格对价值的回归取得长期、良好、可靠的回报。」 原来价值投资也要注重能力圈,get到了。 在能力圈内,留好安全边际,剩下的就交给时间吧,让子弹飞一会。

丁丁的1977

丁丁的1977

打卡5。本期学到了几个知识。1是所有的家庭资产管理问题,我基本都有。2稳健投资,长期投资储备金放一起的注意事项。3长期投资里面52度的股票管理水平和价值投资的定义 4做好就诊资料的归纳。

2022.11.13

2022.11.13

在长期投资中,将「我要稳稳的幸福」替代债券基金长期持有是没有问题的。 在自己账户中一直保留一小部分现金仓位应对随时跟车,其余可以选择放在稳健理财里 目前2020/8关注的具体指数品种有9个

2022.11.13

这期内容触动我的是 很多人将大部分时间花在某笔钱的具体产品选择上,而丧失了整体的视角。事实上,「四笔钱」中每一笔都是不可缺少、相辅相成的。 但是「明白」和「做到」之间,还有一道墙。 多多复盘自己「四笔钱」的整体规划,看看是不是和想象中有差距,或许比在不同产品间比较、纠结更为重要。 在长期投资中,将「我要稳稳的幸福」替代债券基金长期持有是没有问题的。也要跟其他为了中短期目标购买的同类的产品进行隔离,把账目记清楚。需要自己多操心。

朝闻道

朝闻道

应急现金应够一年支出 日常开销应有预算

ETF珀川

ETF珀川

关键信息: 1.活钱管理不应占用过多精力; 2.把【固收+】产品当作市场高估时长期投资的替代品需注意流动性风险,可能导致会到账需要加仓时赎回不及时或短期内赎回手续费过高等问题(可以采用部分替代的策略); 3.长期投资的买入建议和卖出建议是基于不同体系的,不应直接互相作为仓位参考; 4.就诊资料管理。

静心小雅

静心小雅

我有一本跟医保卡配套的就医记录册,前面是医生的手写病例,后面是粘贴检查单的。但是去私立医院就用的他们医院的就诊本,或者外地医院也是单独就诊本。我只是简单把这些病例本都放在一个文件袋里。最近才开始将每次拍的片子或化验的单子之类,拍照建档。

loserr

loserr

普通话说叫大方向对了

只等一个浪

只等一个浪

请问我要稳稳的幸福是指什么呢,在哪里买呢

少数派

少数派

长期投资中,上期中证红利、中证500各占18%,这周各占9%,是各卖出了一半到货币基金吗?