知行黑板报

知行黑板报

叮咚~第 15 期知行黑板报准时送达。

本期要点:

活钱管理:什么样的理财产品适合「活钱管理」?

稳健理财:买入「我要稳稳的幸福」需要择时吗?

长期投资:好的主动基金可以定投吗?

保险保障:关注重疾险新定义

上周是月底,叠加企业缴税等因素,市场流动性有所收紧。短期市场利率上升,带动货币基金、银行活期理财收益率上行。最新的货币基金平均七日年化收益率为 2.2955%,银行活期理财收益率 3.0% 左右,基本回到了今年年初的水平。

最近,经常有小伙伴咨询「创新银行存款」相关的问题,包括能不能买、收益率怎样、属不属于国家存款保险范围等等。

其实,不知道大家有没有注意到,我们首页最新上线的 「知识体系」 中有一篇 什么样的理财产品适合「活钱管理」? 能够很好地回答这些问题。在全方面对比了货币基金、银行存款、银行活期理财等常见的活钱管理产品后,我们得出结论:对于大多数人来说,目前活钱管理最好的选择还是货币基金和银行活期理财。

顺便再给「知识体系」打个小广告,它凝结了我们和用户多年的学习和试错经验,为的是帮助大家在学习投资的路上减少试错成本,节省时间,可以把更多时间放到自己的生活和工作中。

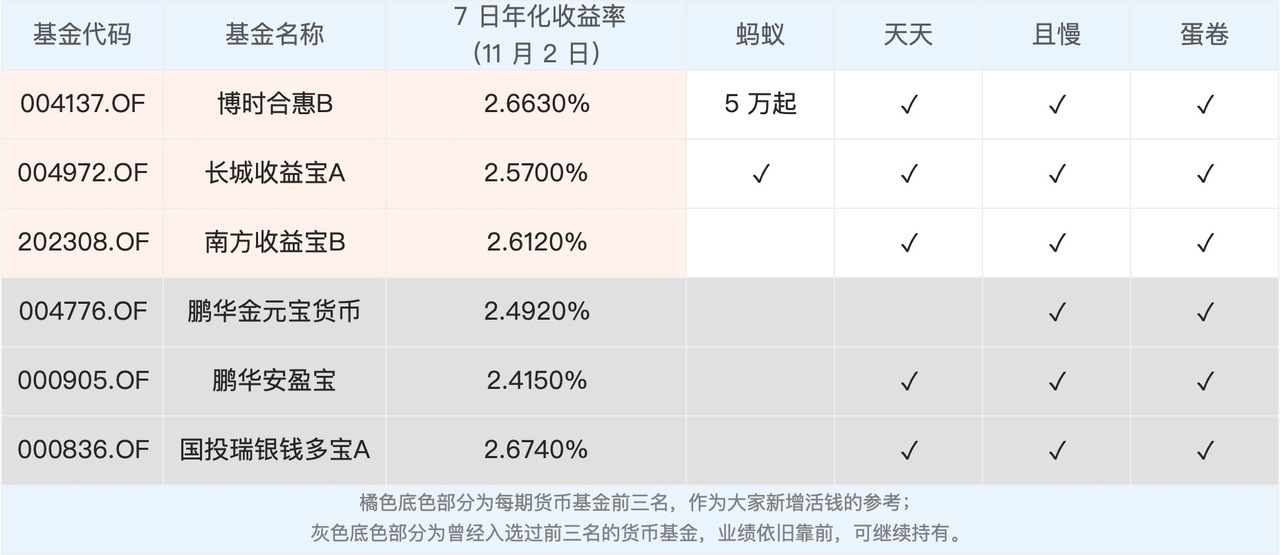

最后,为大家奉上近段时间货币基金表现筛选结果。其中,鹏华金元宝被南方收益宝B替代,但前者目前收益依旧靠前,如果之前有买入,仍然可以继续持有。

上周,债市继续上涨,股市弱势震荡,以「我要稳稳的幸福」为代表的「固收+」产品,上周迎来上涨。「我要稳稳的幸福」上周上涨 0.23%。

上期黑板报有用户@yang33 提问:

如果有一笔现金 30~50 万元,预计 2~3 年内要用,是否建议一次投到稳稳的幸福呢?

「我要稳稳的幸福」是一个严控风险的组合,从上图也能看出,它的走势相当平稳。跟大涨大跌的股市不一样,大家不需要择时去抓住一个好的入场机会,也不需要刻意把一笔钱拆散投入去分摊成本,大家要做的是尽早投入、尽早享受复利。

之前做过「我要稳稳的幸福」的历史回测,从历史来看,任意阶段买入持有 9 个月以内,还是有亏损的可能的。为了让大家有一个良好的收益预期和体验,建议大家至少持有 1 年以上。如果用户有一笔 2~3 年内要用到的钱,完全可以选择这个产品。

另外,「我要稳稳的幸福」是个绝对收益类的产品,期望每年能获得 6%~8% 的目标收益率。持有 1 年以上,获得目标收益率的可能性会很大。回看了一下「我要稳稳的幸福」每年的表现:2017 年上涨9.32%、2018 年上涨 5.52%、2019 年上涨 6.77%、2020 年至今上涨 6.08%,基本上达到了它的目标,大家需要做的是耐心持有。

股市上周先涨后跌,上周五跌的很惨,本周迎来回升。受此影响,最近一周主要的宽基指数都出现上涨,创业板指上涨 3.53%、沪深 300上涨 1.67%,表现不错。中证 500、上证 50 分别上涨 0.33%、0.41%,涨幅较小。

最近一周行业分化很严重,家用电器、汽车、休闲服务分别上涨 7.24%、6.35% 和 4.40%,而通信、纺织服装、交通运输分别下跌 2.64%、2.63% 和 1.96%,排名垫底。

股市温度为 31℃,跟上期相比,继续降低。具体指数温度也都继续回落,中证红利、中证 500 还处于低估区间,温度分别是 18℃ 和 27℃。其他指数整体温度很高,我们还需要慢慢等待。

根据最新股市温度,我们的参考仓位为 40%~50%。新入资金可以按照参考仓位进行配置。之前买过的老用户,如果你的持仓比最新参考仓位低,可以逐步加到最新参考仓位;如果你的持仓比最新参考仓位高,则不需要进行操作。

上图是我们的实际持仓情况,由于股市温度较低,我们本期加仓了中证 500 和中证红利,未来如果持续低迷,我们会逐步买到参考仓位的上限,期望用较低的成本逐步买到足够的筹码。

最近有用户询问关于什么时候可以定投的问题,我们之前在第十三期黑板报介绍过,大家可以参考股市温度情况来进行定投。股市温度低于 70℃ 就可以进行定投,低于 30℃ 可以加倍定投,这样可以更好的分摊成本,提高定投的收益率。

还有用户询问好的主动基金能不能定投。我们的理念是:好资产+好价格+长期持有。

定投只是资金投入的形式,利用股市温度进行定投是为了获得一个好价格,定投什么品种要考虑这个品种是不是好资产。长期持有就不用说了,买什么都需要坚持下去,才能享受经济增长的红利。

好的主动基金是不是好资产呢?当然是。主动基金是基金经理在全市场优选好公司,好的主动基金说明基金经理在中长期的优选能力还是不错的,能够在当前A股的市场环境下获得超额收益。所以,好的主动基金当然是好资产。

只不过,找到好的基金经理、好的主动基金,同时还要操心基金经理变更带来的产品替换等问题,是需要花费比指数基金更多心力的。这就要涉及到投资者的能力圈扩展以及想不想操心的问题。

大家在定投的时候会选择什么品种呢?对主动基金和指数基金,大家有什么看法呢?留言区等大家。

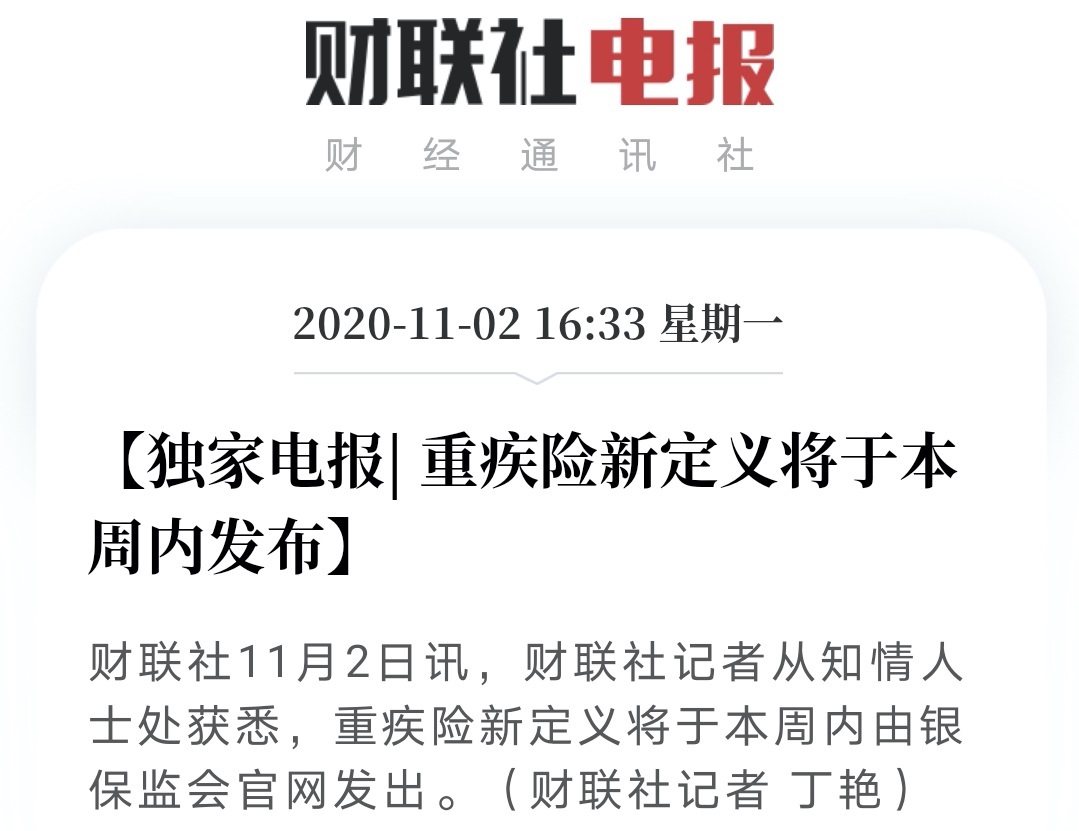

在 第一期黑板报 我们就聊了关于重疾新规的事情,到了第十五期,它终于来了~

根据财联社新闻,重疾险新定义将于本周内发布。

最近一段时间,都没再有什么新的重疾产品出来,新规出来之后,预计才会有新的重疾产品陆续上线。我的观点依旧是,新老产品会有一个同时存在的阶段,不会一下子所有的产品都下架了,这也给了我们进行选择的时间。

但还是要提醒一下,如果你现在有购买重疾险的计划,别拖到最后关头才开始着急,投保并不如我们想象中那么简单——决定买保险,选好产品付完钱就到手了。健康告知、核保、保险公司可能要求的体检或者复查,这些都会拉长投保流程,最少要给自己预留出一个月的准备时间。

第十四期:债券基金踩雷了,怎么看?

第十三期:买之前,先别着急剁手

第十二期:长钱的仓位是如何确定的?

第十一期:别急着休假,先来加个仓吧

第十期:股市温度下降,参考仓位有所提升

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。欢迎详细了解 四笔钱 。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

眼里有光的azure

眼里有光的azure

主动基金还是指数基金?这首先反映了一个人她是怎么看待投资、看待世界的。 如果把买基金视作买股票,那么当然会选择「好股票」越多越好的基金。这也是一种看世界的角度:「我安全因为我更好」。 =》那么,就会选择优质的投资标的。这可能是指数基金(但会选择优秀的指数编制方法,或者好的赛道),也可能是主动基金(会选择优秀的基金经理)。 而如果把买基金视作是在买国运,那么会选择代表国运的基金。这是另一种角度:「我安全因为我就是市场本身」。 =》那么,最能代表国运的自然是宽指了。 其次呢,我很认同孟大曾经说过:把主动基金和指数基金视为两种投资系统。 在交易操作上,就是「被动基金主动投,主动基金被动投」。指数基金需要我们通过判断「估值」的高低,主动进行买入和卖出的操作。 主动基金就更复杂些,理想上,我寄希望于「把仓位管理交给基金经理然后我就去周游世界啦」,然而因为股票仓位限制、基金业绩考评的压力、基金经理的认知和个人风格等等客观和主观原因,在整个市场变贵的过程中,我能看到我投的主动基金也在随之变贵,所以主动基金要不要止盈是见仁见智的灵魂拷问。 我个人是偏爱主动基金的,选择会参考二鸟老师的研究,也把阅读基金经理的定期报告加入了自己的日常功课。 特别喜欢张坤在中报里所说的,「只有持有人自己的投资体系和价值观与管理人匹配(即持有人本身认可的投资周期是多长?投资收益的来源是什么?愿意在何种市场接受策略的阶段性失灵?),才能做到持有基金的久期和基金持有股票的久期基本匹配。」 @认识「有知有行」的第113天😢 2020.11.04

从容理财

从容理财

主动基金我只参考二鸟老师的五剑系列组合,二鸟老师在主动基金选择方面造诣很深。指数基金就更不用说了,多种因素综合考虑,非E大莫属。

bear

bear

最近知道小雅建立了一个她自己严选的主动管理基金组合,可以关注一下,里面只有三只基金:张坤的易方达蓝筹精选、朱少醒的富国天惠、谢治宇的兴全合宜

Vivi刚刚好

Vivi刚刚好

指数基金主要跟E大投,E大以前说他最喜欢的六大指数有: 宽基指数:上证50、中证500和创业板 这三类宽基适合做朋友,在富贵时离开祝福,在落魄时出手相助,我理解的是适合根据估值,低买高卖,当然大多数时候是持有~ 行业指数:医药、消费和信息 这三类行业基金适合做红(蓝)颜知己,相伴一生,也就是更适合长期持有,偶尔做做波段。 主动型基金最近在逐步了解,个人认为最重要的是看基金经理,要选择经历过一轮完整牛熊(7年左右),相对指数能取得持续超额收益,和自己投资理念相匹配的基金经理的产品,最近在看小雅对基金经理的访谈,很涨知识~

柳三眠

柳三眠

我定投的时候会选择主动基金 挑选基金的时候首先去选公司,参考近十年来的荣获金牛奖的基金公司。 接下来会在晨星上去挑选这些公司在晨星评级三年五年均为三星以上的基金。 筛选出来这些基金之后去天天基金上查询换手率,基金规模,业绩,阅读投资概要书的基础理念,阅读最近的季报,做出最后筛选。 最后筛选出四五个相关性不是很高的主动基金进行定投,关注该基金的报告,若不符合要求踢出去进行更换

坚定的追随

坚定的追随

我想知道未来的有行会不会有长赢指数计划出现,非常期待在这里和她相遇相伴

ZD

ZD

指数基金和主动基金都有投,指数基金以宽基为主,行业基金为辅。主动基金以长期稳健长跑型为主,两者适应不同的市场,长期看都有不错的收益。本人是两种各一半。

心雨

心雨

学习不是一种积累,而是一种不断的觉察。

Gang6699

Gang6699

主动鸡应该可以定投,关键是找准基金。

hmhou_2002

hmhou_2002

主动型基金的问题在于策略都是黑盒子,而且公开信息偏少,如果做不到完全信任基金经理还是不要投了,一次大的回撤就可以让你在熊市割肉。