知行黑板报

知行黑板报

叮咚,你要的第九期「知行黑板报」准点送达。

本期要点有:

活钱管理:为什么看七日年化收益率买基金容易吃亏?

稳健理财:为什么债券基金还会亏损?

长期投资:为什么暂时不推荐「易方达中证红利ETF联接A」?

保险保障:加入时好好的,为什么生了病相互宝会拒赔?

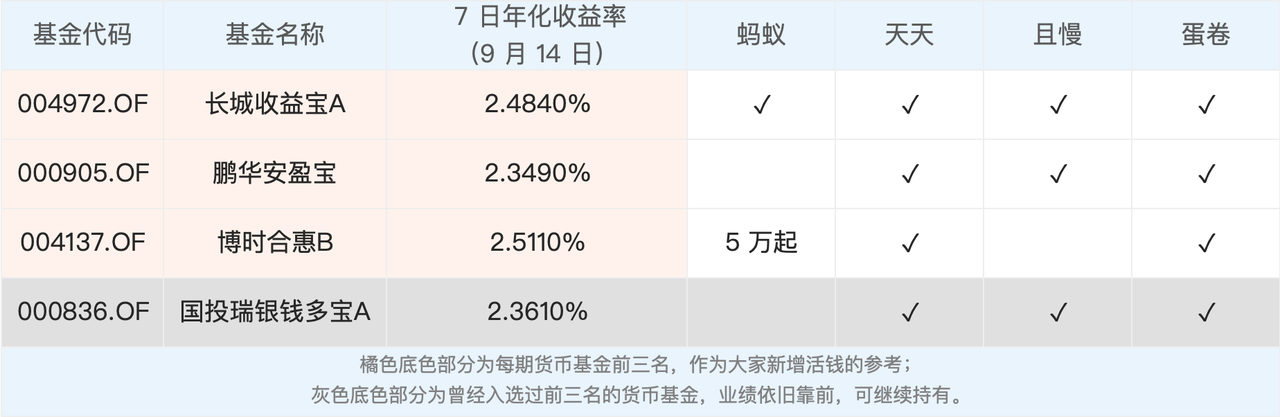

本期筛选后,货币基金结果依旧和上期一致,我们挑选的产品业绩稳稳地排在前面,撒花🎉。

今天,我们继续活钱管理的小知识之旅:货币基金业绩稳定的重要性。

不知道大家有没有这样的经历:在购买货币基金时,会按照最新的七日年化收益率排名,买入一只排名领先的。不久后,发现收益一落千丈,不得不再找一只替换。尤其是年中、年底资金面紧张时,有些货币基金会大幅拉高短期业绩,但短期高收益是不可持续的。

所以,我们在挑选货币基金的时候,不能只关注货币基金最新的短期收益,还要关注其近期一段时间(比如一个月左右)的收益表现。下图,我们对比了某只收益不稳定的货币基金和鹏华安盈宝的七日年化收益率。尽管这只基金的七日年化收益率偶尔能够超过鹏华安盈宝,但其收益波动很大,大部分时间的收益并不好。

近期一直低迷的债市,在上周止跌反弹——中债综合财富指数微涨 0.05%;股市却不给力——沪深 300 下跌 3%。

「我要稳稳的幸福」上周下跌 0.69%。虽然它的股票仓位不高,只有一成多,但股市跌幅很大时,仍然会拖累业绩。

之前有用户会问:「债券不是还本付息么?为什么债券基金还会亏损呢?」

这涉及到债券基金究竟是如何赚钱的。理解了它的收益来源,也就知道为什么亏损了。一般来说,债券基金收益来源于以下几个方面:

债券本质上就是借条:债权人把钱借给债务人,债务人按照借款约定按时偿还利息,并且在债务到期时偿还本金。只要债券不出现违约、兑付困难,持有至到期一般是不会出现亏损的。

然而债券基金很多时候不能采取持有到期策略,需要对未到期的债券进行交易。例如很多债券基金不是封闭的或者定期开放的产品,需要随时应对投资者的赎回需求,有时就需要被动卖出债券。

受基本面、市场利率、通货膨胀、信用情况变化等因素影响,债券价格是存在波动的。例如市场利率上升,债券价格下降;利率下降,债券价格上升。债券基金在二级市场买卖债券过程中,会获得价差收入,也存在卖出时机不好而亏损的可能。

估计很多人不了解,债券基金是可以加杠杆的。主要做法是通过回购业务将持有的债券进行「质押融资」,融得的资金又继续投入到债券市场,这就可以获得额外的杠杆收入。

加杠杆会放大债券基金的净值波动幅度。另外杠杆是一把双刃剑,不是稳赚不赔的。当融资成本高于持有债券的利息收入时,也会出现亏损。

为了控制风险,监管层对杠杆比例是有限制的。目前,开放式基金的杠杆比例不超过 140%,封闭式基金以及定期开放式基金的杠杆比例最高可以达到 200%。

债券基金中有些是可以投资股票的,例如二级债基,通过投资少量的股票获得更高的收益。相应地也要承担股票市场波动的风险。

所以你看,债券基金这四大收入来源,除了利息收入之外,违约、债券买卖、加杠杆、股票买卖都存在着亏损的可能性。很多人对债券基金有着「还本付息」的印象,就是把注意力只放在了利息收入上。分析完债券基金的来源,你就能更好地了解它在追逐收益时所面临的风险。

上周股市下跌后,本周迎来小幅反弹,上证指数跌到了 3200 点附近,又涨回到了 3300 点。宽基指数方面,上证 50 最近一周上涨 0.84%,其他大部分出现下跌,中证 500 和创业板跌幅超过 2%,排名垫底。

行业方面过去一周也是跌多涨少的状态。申万一级行业中,休闲服务、电气设备、家用电器、食品饮料、汽车是上涨的,其他都是下跌的;跌幅前三名是通信、 农林牧渔、计算机。

近期市场一直在震荡盘整中。我们的股市温度一直在 40℃~50℃ 之间波动,参考仓位没有大的变化。如果当下有新资金投入,可以按照参考仓位进行配置。按照之前参考仓位已经配置的,我们静待市场作出方向选择,多看少动。

在具体基金方面,上期有用户给我们推荐「易方达中证红利ETF联接A」,推荐理由是「这只基金在赎回费、托管费、管理费方面都比其他指数便宜很多。」确实在基金长期投资过程中,交易成本会对收益造成侵蚀,在业绩不输对方的前提下,选择费率低的产品对大家更有利。

其实我们在这只基金刚开始发行的时候,就关注到了。不过我们暂时选择不推荐。

这只基金 7 月 8 日才刚刚成立,目前还处于建仓期中。大家可以观察一下这只基金跟「中证红利指数」每天的涨跌幅对比,就可以大概估算出当前是否已经建仓完成。例如,9 月 14 日,「中证红利指数」上涨 0.43%,「大成中证红利」上涨 0.39%,而「易方达中证红利ETF联接A」仅上涨 0.15%,估算出其仓位在四成左右。

虽然费率有优势,但毕竟还处于建仓中,目前跟踪指数的效果是打折扣的。另外,新基金刚成立,尽管易方达的实力是有目共睹的,但我们也需要一段时间的考察期,看看跟踪效果怎么样。如果表现不错,我们就会推荐给大家。

最近很多用户期望「有知有行」可以专门出一个小板块,分享「股市温度」、常见指数的估值温度图,觉得很有参考意义。想听听大家对这个建议的看法,来帮助我们做出对大家更有用的工具。

上一期黑板报写了相互宝。当时在网上浏览相关话题的时候,很多人提到因为不符合健康要求被相互宝拒赔,今天想顺着这个话题,跟大家聊聊健康要求的重要性。

健康要求是加入相互宝的时候,对我们身体情况的问询,这是决定我们能否加入相互宝的重要环节,大多数的理赔纠纷也是由它引起的。

举个例子,体检时发现肺结节,医生说没多大事,注意观察就行了,于是没看相互宝产品页面上的健康要求就直接加入了。后来不幸得了甲状腺癌,申请理赔的时候,相互宝以加入时不符合健康要求而拒赔。

申请人不理解的地方是,明明医生说没事儿,甲状腺癌跟肺结节也没有关联,为什么不能赔?于是痛骂相互宝是骗人的。

这个锅相互宝不能背~在相互宝的健康要求中,有提及到「未明确诊断为良性的肺部结节」不能加入。明确诊断是参照病理报告的结果,不仅仅是医生口述的「没事儿」。

不仅相互宝如此,保险公司也是如此。健康险在投保的时候都有健康告知,被保险人申请理赔之后,保险公司会去审核投保前的身体情况,看是否符合健康告知。(至于为什么不放在投保前审核,当然是因为成本太高。)

流程是没错的,保险公司和投保人之间存在认知偏差,主要是因为——

核保跟临床医学是两码事,不是医生说没事儿,就可以直接投保的。

比如结节,只要不是有提示恶变的症状,医生一般都建议定期观察即可;而保险公司会认为,即使有一点恶变的可能,那也不给保。

所以,不管是在加入相互宝,还是买保险的时候,我们都要注意健康告知,避免因此发生理赔纠纷。

第八期:为什么消费、科技大跌?

第七期:好资产与能力圈

第六期:创业板改革对我们有什么影响?

第五期:固收+ 能替代长期投资的现金吗?

第四期:如何按照股市温度操作?

活钱管理:打理零花钱,应对日常开支。一般建议保留 3~6 个月的工资。对于活钱,我们的投资原则是安全性高、随用随取、收益高于银行存款、少操心。

稳健理财:追求稳健增值,控制回撤。适合中短期(3 年以内)就要用到的钱,或者本身因为年龄、风险承受能力等偏好稳健产品的人。

长期投资:目标是通过长期投资, 获取经济增长的红利。主要投向股票市场,股票市场周期长、波动大,我们通过持有好的资产,控制买入成本,长期坚持,期望获得比其他三笔更高的收益。

保险保障:如果我们一生顺遂,有前三笔钱就足够了。但生活中总是存在着意料之外的风险,打断我们原本设定好的计划。因此,拿出来一部分资金配置保险,为家庭财务铺好安全垫,是很有必要的。

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》

眼里有光的azure

眼里有光的azure

哇哦,关于易方达中证红利ETF联接A的问题被解答了~ 我看上周留言没有被回复,就在想这是在憋大招吗……哈哈😄 不过要澄清不是推荐哦,我记得我清清楚楚提了两个问题:1)是否用后者替换前者更好?2)是不是还有什么我没有考虑到的?(我的整个星盘没有处女座,但就是几乎每一个写出的字都是斟酌过的那种...... 关于估值,正在死磕-放弃-死磕-放弃循环达莫达兰的《估值》......快要了我的老命。我觉得估值的重要性怎么说都不为过,是整个投资体系的基石,也是自己正在面临的最大的一个坎。总之就是不满足于简单看看PE/PB,内心有太多的问题: 比如怎么平衡资产的低估和资产的质量(怎么剔除虽然低估但是质量不好的资产)? 比如市场上各家的不同估值表到底是为什么不一样? 比如假如不同的企业更适合不同的估值的标尺那么指数的估值要怎么来、到底还有没有价值......模糊的正确但太模糊了也正确不了了吧? 比如有没有一个考虑了方方面面的完美全面估值系统存在? 大概还是先别管那么多,按着黑板报里的买一买吧。 拒绝被说瞎折腾 @认识「有知有行」的第64天 2020.09.15

岩中花树

岩中花树

估值表有挺多的,且慢的,雪球的,有些不大一样,我觉得讲一讲是如何估值的比估值表更有意义。

从容理财

从容理财

赞成把“股市温度”单独分出一个板块,类似估值,哪个高了不适合买入或定投,哪个低估可以买入或定投,这样一目了然,很具有现实参考意义。

很凉

很凉

希望这个股市温度不要做的和且慢估值表太重复了。

windlike

windlike

赞成把"股市温度"单独列一个板块,可以分析全市场,宽基指数,行业指数的当下估值高低,但希望这个分析不仅仅通过PE,PB等指标判断,而是以更专业的估值方式判断估值高低,并给出相应的建议。

Gang6699

Gang6699

有行什么时候开启呢?等大熊?

从容理财

无论是在保险,投资还是其他事情上,诚实、正直、善良始终是我们应该遵循的基本原则,是啥就是啥,欺骗别人最终是在欺骗自己;懂就是懂,不懂就是不懂,实事求是。任何时候都不要自作聪明自欺欺人,免得到头来受伤的还是自己。

猫太太

猫太太

我有个坏习惯就是把钱放在账户,没有理财意识之前,更是曾经放过储蓄放在卡上活期几年……刚刚动手把蛋卷里面充值剩下的零钱购买了鹏华安盈宝。

龙卷风时代

龙卷风时代

确实希望可以做个估值分享。不过更希望能讲清楚其中的原理,到现在我也不是很清楚咱们现在的这个温度图是怎么来的🌚。 另外,希望在做估值图时能考虑到指数中各成份股的具体权重,因为且慢和天天的估值都是完全不考虑权重的,感觉这样会失真。

李侑泽sir

李侑泽sir

温度感觉每周分享就可以了,没有必要做那么短的操作。