知行黑板报

知行黑板报

放假回来了,大家还好吗?

第 12 期知行黑板报准时送达。

本期要点有:

活钱管理:短期业绩惯性抬升

稳健理财:为什么「固收+」今年火了?

长期投资:市场温度和相应仓位是怎样确定的?

保险保障:谈谈一款新产品「惠民保」

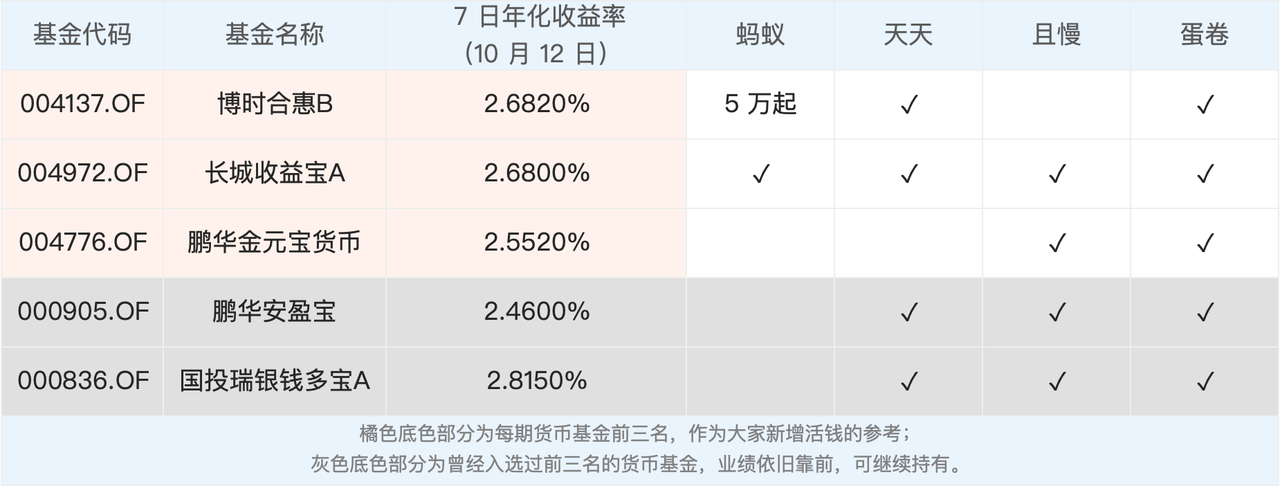

和往年一样,今年国庆前后资金面较为紧张,短期市场利率走高,货币基金和银行活期理财短期业绩都有抬升。

很多货币基金短期业绩一下冲得很高,不乏一些 7 日年化收益率上涨到 3% 以上的。不过,还记得我们之前提醒过的吗——货币基金不能只看最新 7 日年化收益率,还要看业绩的稳定性,要注意甄别。

为了让大家更省心,我们每期会为大家筛选近段时间市场上表现最好的货币基金。新的一期筛选结果参考下图,最近鹏华安盈宝的收益稍显落后,被鹏华金元宝替代。但前者目前收益依旧靠前,如果之前有买入,可继续持有。

最近资金面比较紧,债市有些低迷,但好在股市节后迎来开门红,带动「固收+」类产品上涨明显。「我要稳稳的幸福」在上周五、这周一两个交易日上涨 0.77%,今年已经累计上涨 6%。这款产品的预期年度收益率在 6%~8%,今年达到目标的概率还是很高的(为什么要选择「我要稳稳的幸福」作为代表?请查看 第二期黑板报)。

不知道大家注意到没有,以「我要稳稳的幸福」为代表的「固收+」产品今年特别火热,俨然成为 2020 年的资管机构新宠。之前的黑板报解释过,「固收+」是以固收产品为底仓,在此基础上少量配置股票、可转债等风险资产,在控制回撤的基础上期望获得更多的收益。很多银行理财子公司、基金公司加大了这类产品的布局。

为什么会出现这种现象呢?

一方面,我们现在正处于利率下行的大环境中,单纯的固收产品预期收益会下降:固收产品有很多种,比如银行理财、纯债基金等。由于主要配置了存单、债券等产品,利率下行会使得票息收益减少,而且利率下行会导致利率波动的区间变窄,导致买卖债券的资本利得回报也会减少。

另一方面,资管新规要求打破刚兑,银行理财产品也不能保本了。上半年债市大跌,有些银行理财还出现了短期亏损,让很多用户接受不了。银行的客户能承受的风险很低,所以银行的理财产品会尽量保守,在利率下行的大环境下,收益也会下滑。

过去保本且收益较高的固收产品,在相当长时间内将很难享受到。如果大家没啥感觉的话,可以回想一下余额宝当年有 6% 收益率时的盛况。受利率下行的影响,今年余额宝收益率最低都跌到了 1.4% 左右了。

但大家对稳健理财的需求是很大的,那该怎么办呢?

为了满足用户需求,资管机构就开始研发「固收+」策略产品,这也是为什么「固收+」开始成为稳健理财的主力产品。

那这类产品多了该怎么选择呢?我们以后慢慢介绍。

节后股市迎来了久违的大幅度上涨,宽基指数方面,创业板指最为突出,上涨 8.15%;即便是排名靠后的上证指数,涨幅都有 4.4%。

指数上涨带来了股市温度的提升,最新股市温度为 40℃,参考仓位为 30%~40%。仓位跟上期相比,有所降低。具体指数方面,中证红利、中证500 还是低估状态。新入资金可以按照参考仓位进行配置。

上面是针对新增资金的建议,按照之前参考仓位进行操作的用户,如果你的股票持仓仓位高于最新参考仓位范围,不需要进行加仓操作。买入建议和卖出建议是两套体系,我们卖出要等牛市中后期股市温度很高之后才会卖出,如果你的股票仓位高于最新参考仓位范围,也不需要进行卖出操作。

我们在节前股市大跌时,加仓了中证500、中证红利,短期赚钱了,很开心。另外,由于加仓,我们的股票持仓仓位达到 40% 以上,已经超过了 30%~40% 的范围,所以此次不进行加仓操作了。

看到这,你会不会觉得有些复杂?因为要对新老用户都给出建议,用文字描述,确实困难些。大家可以记住,新用户按照最新参考仓位买入。之前买过的老用户,如果你的持仓比最新参考仓位低,可以逐步加到最新参考仓位。如果你的持仓比最新参考仓位高,则不需要进行操作。

很多朋友想了解我们的温度和相应的仓位是如何确定的,这里简单给大家介绍一下。

我们的股市温度是以全市场公司的估值为基础,并选择合适的加权方式自己计算得出的,既要考虑数据的稳定性,也要考虑数据的周期性,目的是能够更好地反映市场所处于的周期位置。

股市温度得出来之后,怎么分配仓位呢?我们的仓位配置逻辑本质上是基于低温高仓位,高温低仓位这种逆向投资方式,将大家的买入成本控制在一个比较合理的位置,避免追涨杀跌。

同时,我们希望大家能够长期坚持下去,因此,我们会把波动率尽量控制在 15% 以内。波动率的约束会限制仓位的范围,所以,我们的股票仓位最高不会超过 88%。

基于以上的温度区间和最高仓位的设定,我们在可建仓的温度区域,根据每个温度档位进行相应调整。

以上就是我们的温度和相应仓位确定的方式。

今年特别火的一类保险产品是惠民保——由各地政府牵头、保险公司承保的补充医疗保险。

作为北京地区的金融民工,一直翘首以待。然而,一直也没个什么动静。直到上个月底,360 保险联合 7 家保险公司推出了一款和惠民保产品形态很像的保险——城惠保,全国人民都可以买。

今天一起来聊一聊这类产品。

惠民保的优点很明显。投保门槛比普通的商业医疗险(如百万医疗险)低,对年龄、职业、身体健康状况的限制都很少;保费也很便宜,基本都是几十块钱。

相应地,保障责任通常也会比较普通。以城惠保为例,保障范围限制在医保目录内,免赔额为 2 万/年,报销比例为 80%。

参考 2019 年全国三级公立医院人均住院费用(13663.9 元),用到城惠保的概率并不会很高。不过,也正因为如此,保险公司才会开发这么「大胆」的产品吧。

但这类产品还是太新了,是否可以持续运营需要打个问号。如果因身体情况买不了普通的医疗险(如百万医疗险),可以重点关注;如果身体情况可以投保,还是首选保障责任更优的产品。

第十一期:别急着休假,先来加个仓吧

第十期:股市温度下降,参考仓位有所提升

第九期:为什么债券基金会亏损?

第八期:为什么消费、科技大跌?

第七期:好资产与能力圈

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。欢迎详细了解 四笔钱。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

知行黑板报每期都会根据四笔钱给大家一些投资操作上的建议,你会根据建议进行操作吗?为什么?

744 人已参与

眼里有光的azure

眼里有光的azure

喜欢文末的投票,好有参与感。也喜欢Eric07 说的。 前两天看一篇文章推荐了《基于脑的学习》这本书,归纳了十二大要点,分别是:1 参与,2 输出,3 情境,4 情绪,5 关系,6 关联,7 自主 ,8 游戏化 ,9 新奇,10 反馈,11 个人意义,12 解决问题。 参与、自主、解决问题,喜欢这样轻快而高效的学习方式。 回到投票本身,我会分一部分仓位跟投,再三嘱咐自己不要头上长角,但也会有自己的思考,在自己的想法和黑板报不相符时试着去探索原因,甚至场外求助。 不过,我的感受是,即便我问了书、问了人,似乎找到一些回答,但往往一时依然挺一知半解的。一个点的困惑背后其实是一整片的不明白。不幸的话,被问的人也很懵无从下手,所谓「太难不答」;幸运的话,也许能被指一个角度和方向,但没有一劳永逸的单一答案。 要怎么办呢?@认识「有知有行」的第92天 2020.10.13

从容理财

从容理财

跟投的多数是觉得自己盈利能力一般的投资人,不跟投的大多是能力强的,超越市场平均值的牛人。我自叹不如,所以大部分资金会跟投组合,一小部分自己做练习找经验。仁者见仁智者见智,千人千面,在投资上没有好坏对错,只要适合自己性格并且赚钱了就是好的对的。

半夏

半夏

哈哈,会参考建议。看沪深300跟中证500,我看那些指标,总觉得300比500低一些,更适合买,但是还是参考了你们的建议,买500了,毕竟你们是专业的,我只是学了一点皮毛

彭晶晶

彭晶晶

投票的时候“会”占优,投票结束看留言都是“不会”,这个现象有点有趣呀。 回答“会”为什么更难呢? 我会。 最近刚好有一笔钱需要投入。指数基金完全参考了黑板报。活钱没有购买货币基金,而是取出即时到账的银行理财,收益也略高🤏。

知者投资

知者投资

每周手里的余额,会根据黑板报建议操作。剩余的买入简七稳健理财90天4.4%的智能存款。

出家当会计

出家当会计

有行什么时候上线啊,等着一键跟投呐

果子还没熟

果子还没熟

不会,喜欢阅读和思考,不喜欢无脑抄作业

Eric07

Eric07

每次自己思考有了答案,再对照黑板报的建议,确认一致后出手;如果不相符,则一定认真分析原因,完善自己的投资思考体系!

草履虫

草履虫

还在努力攒钱中~多余的现金流目前还是选择定投500和红利,等有行开始了,就把钱挪过来~

且听风吟

且听风吟

就想无脑跟投