有理有据

有理有据

有知有行有一条重要的投资原则是「资产配置决定了绝大部分收益」,意思是,资产配置是我们在做投资时需要优先考虑的事。那在A股,不同的股债配比下,历史上最好的一年和最差的一年收益率分别是多少?平均的投资回报又如何?请看本期有理有据。

最后,我们也为大家整理了多篇讲资产配置的有知内容,希望能帮助你进一步思考,该如何为自己搭建一个合适的资产配置方案。祝投资顺利!

资产配置指的是投资者根据自身情况和投资目标,把投资资金分配在不同类别的资产上,如股票、债券、房地产及现金等,从而在提高收益的同时,尽量降低投资风险。

资产配置决定了你绝大部分的收益。比起某只股票要不要买卖,更重要的问题是,你的资产是不是按照你的目标和实际情况得到了合理的配置。

—— 摘自《12 怎样做好资产配置?》

对大多数人来说,最先需要配置的,是房产和金融资产的比例。如果你的大部分资产都配置在房产中,只有小部分资产在金融资产,这样的资产配置方式就未必合理。那对你来说,比起应该选择哪只基金或者股票,更重要的,可能是调整房产和可配置金融资产的比例。有知有行倡导做好大类资产的配置,该买房的时候,就要买房来改善生活。但是如果你有多套住房,我们建议,你也许可以考虑分散一些到股票、基金等权益类资产上来。让自己的资产配置更加合理,也有更大的概率可以享受到未来资产的上涨。

—— 摘自《12 怎样做好资产配置?》

用来投资的钱建议分成「四笔钱」,包括保险保障、活钱管理、稳健理财、长期投资。四笔钱的分配比例没有统一的标准答案,重要的不是精确的数字,更多是心态上的把握。而心态以及行为,才是真正影响我们长期的收益的因素。

—— 摘自《12 怎样做好资产配置?》

如何建立一个资产配置方案呢?孟岩是这么说的: 👉《一个简单的资产配置方案》

资产配置是个性化的东西,除了你自己,没人能真正为你做好它。每一个人,我说的是每一个人,都应该有不同的资产配置。年龄、收入、性格、知识,甚至家庭、投资收益目标、现在的资产状况等等,都注定了世界上不会有一个放之四海而皆准的资产配置表格。你的任务,不是请教别人如何配置资产,而是好好的学习一些资产配置的原理,为自己打造世界上独一无二的资产配置清单。

——摘自《没人能替你做资产配置,除了你自己》

资产配置又是一个科学的东西,你需要掌握一定的知识,然后根据自己的情况,把资金分配到相关性很低的品种中,实现资产长期稳定增值。

——摘自《没人能替你做资产配置,除了你自己》

对于每一个人,每一个家庭来说,其实最重要的并不是——你能不能买到一只牛股或者牛基,或者有没有不小心踩到了「地雷」,而是你将家庭资产的多少百分比买了它。或者说,在每一次牛市或者熊市到来的时候,你的家庭资产是如何分布,以保证自己能够在上涨的时候分享大部分收益,而下跌的时候规避大部分风险。动辄「满仓」、「空仓」当然可以创造暴富的神话,但你要知道,一将功成万骨枯。那一个幸运儿的出现,背后隐藏了多少财富归零,妻离子散。所以我建议绝大多数家庭认真对待资产配置,这应该是你投资的第一课。

——摘自《详解家庭资产配置》

投资组合非常重要。关键点在于,要把你的资产分成若干份,投入到相关性较弱的各类资产中。然后定期做平衡,卖掉涨得好的强势资产,买入跌得多的弱势资产。这是组合的构建和操作方法。另外,还有很多问题。比如品种的选择、各个品种配置的仓位、调仓的周期、组合目标的设计等等。

——摘自《细说资产配置》

在大类投资组合中,仓位在 5% ~ 10% 以内,属于偏小,这样的仓位即使上涨较多,对总收益贡献也不会很大。而如果你的单一品种仓位超过 30%,则一定是过高,万一有个风吹草动,会对你的组合造成非常大的影响。那么总体来说,建议持仓品种的仓位在 15% ~ 20% 之间,大类品种不超过 6 ~ 7 个。

——摘自《细说资产配置》

我们的总体思路是,计算每个品种获胜的概率,然后根据概率把资金分散到相关性低的品种中。这样,无论市场如何波动,我们的资产都会一路向上。

——摘自《细说资产配置》

如何设计一个适合自己的资产配置组合?E大是这么说的: 👉 《设计适合你自己的资产配置组合》

资产配置的五项原则

历史表明,风险与收益相关,获得高收益需接受高风险;

投资普通股和债券的风险,取决于持有投资品的期限长短;投资者持有期限越长,投资收益的波动性便会越小;

定期等额平均成本投资法虽有争议,但可以作为降低股票和债券投资风险的一种有用的方法;

重新调整投资组合内资产类别的权重,可以降低风险,在某些情况下,还可以提高投资收益;

必须将你对风险所持有的态度与你承担风险的能力区分开来。你承担得起的风险取决于你的总体财务状况,包括你的收入类型和收入来源,但不包括投资性收入。

——摘自《资产配置的五项原则》

欢迎读读数据组金栋的这篇研究文章 :👉 《资产配置决定 90% 的投资收益,是真的吗?》

有知有行整理的《E大干货合集》第一部分「投资理念」第三章「资产配置与仓位管理」

由孟岩、张潇雨所写的《投资第一课》,可在有知有行 App 上查看电子版。也可购买由读库出品的精美纸质书,购买方式:微信小程序里搜索「有知有行的店铺」

以问题为起点,用数据还原事实,用轻松易懂的图片解读原理与逻辑,构建起那些我们在投资中必须要知道的正确常识。

做设计的港港

写文字的仝仝

做数据的金栋

感谢E大和孟岩的用心创作,为本期有理有据提供了有力补充。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

逆水行舟

逆水行舟

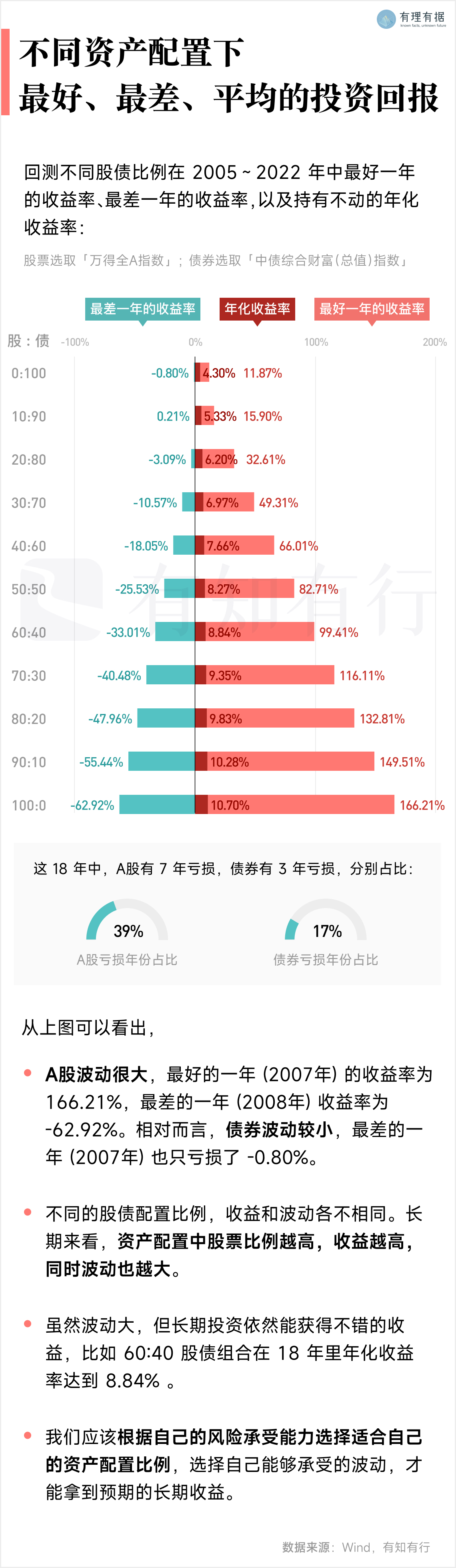

随着股债比例的提高,长期的年化收益率逐步增加,正好印证了那句「股票是长期收益率最高的资产」,只不过并非所有人都能够承受最大的波动,拿到最高的收益。 如果加上动态平衡,情况就会好转很多了:在市场正常的情况下,常态保持6-8成仓;在市场明显过热的情况下,减仓至3成以下;在市场极度寒冷的情况下,把握住机会满仓。这样操作下来,长期的年化收益应该比全程满仓还要高,而且波动会更小。

merrle

merrle

绝大多数国人买了房,就基本没有金融资产了。最容易接受金融资产投资的年轻人基本是房奴,你说怎么解。

眼里有光的azure

眼里有光的azure

我一直想知道,图里的股债比,算了再平衡了吗?比如股债比五五,是算了每年一次再平衡保持在股债始终五五嘛?

啵啵彩虹糖

啵啵彩虹糖

用E大的话来说,我属于没钱的年轻人👱♀️…… 但是我却很热衷于跟着有知有行学习投资理财,特别是最近发现自己学习欲望高涨,很多以前两三年看不进去的知识我现在回过头来看,我竟然都懂诶。 而且在这一两年的实践当中发现,该犯的错一个都没落着,从而也就更加理解这些文字层面的大道理。 更加有趣的一点是,今天看这篇文章底部资产配置的部分,我发现自己在很多以往的文章里都标记了重点,但是我却没有一点印象,而且标的重点,我在实际操作中还是犯了错误…… 看来【知道】和【做到】之间真的差了一个宇宙哈哈哈😆

屯門招財貓

屯門招財貓

已经配置了长钱账户,等一个主动基金组合和固收+组合,在有知有行一站配齐。

KerryStone

KerryStone

啊,刚好我开始写自己的资产配置软件,便看到了这一篇。好的资产配置真的可以帮助你走过牛熊,涨跌都舒服。

HUM MO

HUM MO

麻烦接下我的赞👍

playjo

playjo

想问下这图用什么软件做的?

嬴芈#0911

嬴芈#0911

我目前没有债基,得好好思考一下了,不过我的钱不多,要投债基的话感觉没什么用。

Wei wei

Wei wei

长钱不就是给我们配置好了的啊