知行小酒馆

知行小酒馆

欢迎来到知行小酒馆,这是一档由有知有行出品的播客节目,我们关注投资,更关注怎样更好的生活。我是一知羊。今天放送的是,新年财务规划特别节目的第二期——如何盘点咱们自己或者全家的资产。

如果你还没有盘过自己有多少钱的话,可能很难想象,这么一件听上去略显乏味的事情,会在你的心里掀起多大的波澜。

真的,我绝对没有在吹牛!

我周围的同事、有知有行的用户、包括我自己,都是最近才第一次(下划线、加粗!)通过有知有行的新功能「家庭资产记账」,知道自己有多少钱的。而,光是知道事实、知道手中各类资产的占比,其实就足以帮助我们看到那些数字背后的隐藏知识,自然也就能搞明白「下一步,我们该怎么做」。

所以,今天,咱就来好好聊一聊「怎么盘点自己家的资产」,以及盘点完之后该怎么办。为此,我请两位的嘉宾做客:一位是友台《面基》的主播老钱,一位是在有知有行负责用户调研的运营组的伙伴小张。

他们俩因为工作关系,每天都在接触大量的有理财需求的朋友,算是我认识的人里,最了解大家对于「做好资产盘点」这件事儿都有哪些困惑和爽点的人,也最熟悉其中的门道!

🔍 如果你喜欢这期节目,并且对梳理资产感到跃跃欲试,欢迎你点击这里试用「家庭资产记账」~

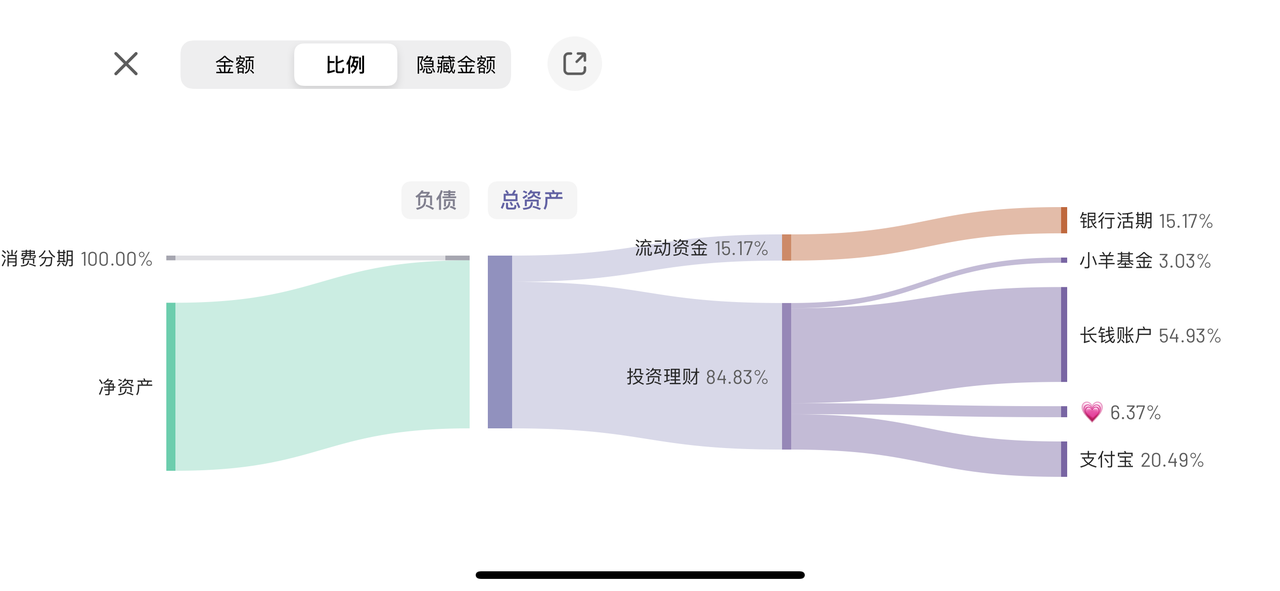

01:50 给我们带来很多惊喜的「家庭财务报表」,长啥样?类似于商场门口的跳舞气球人👇

小羊说的气球人长这样

小羊说的气球人长这样

有知有行的家庭财务报表,大约长这样(这是小羊的,歹势,让您见笑了!)

有知有行的家庭财务报表,大约长这样(这是小羊的,歹势,让您见笑了!)

04:38 反馈超预期啊!大家为啥这么喜欢做这张表啊?避免大脑处于随波逐流状态,一口气了解自己的里子、面子和底子

07:58 填完表,我们三个的第一感受是啥?(评论区告诉我们你们的感受!)

12:12 有些表令我们羡慕,可是啊...讲真,家家都有本难念的经!🥺

16:18 从大多数朋友表格里占最大头的🏠 房产 说起:咋整啊,买还是不买、卖还是不卖?房贷所占的负债率,是否健康?要不要降低月供?...

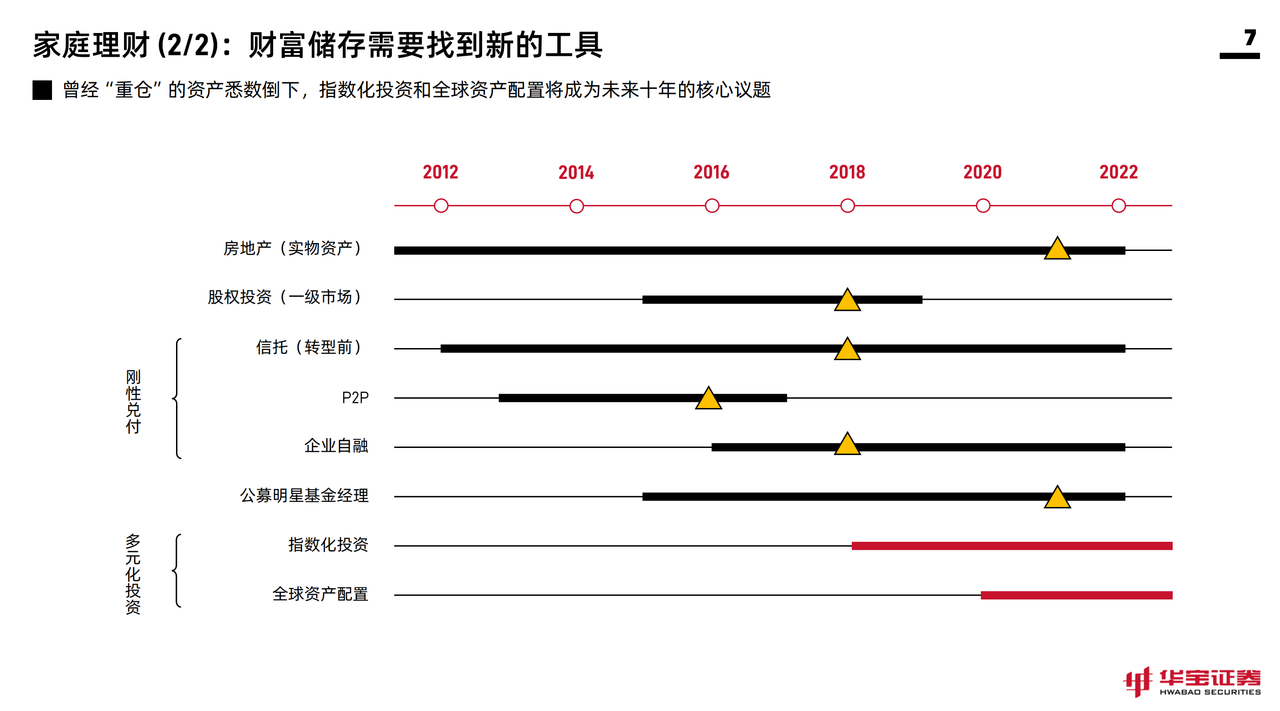

20:10 这些年,🧮 家庭理财 的主流叙事变了又变,你数过自己经历了哪些阶段吗?现在又来到了哪里?

2012~2022 年,家庭理财的主流叙事变化

2012~2022 年,家庭理财的主流叙事变化

25:39 有了这张图,也许你可以更好地思考:当 👑 黄金 涨了那么多,还应不应该买?

28:42 当我们在说给日常生活留出足够的安全边际,我们其实是在审视这张表中(通常气若游丝的)👛 现金流

31:24 该按照什么思路,思考自己该存多少流动资金?来自老钱的建议:如果你有房贷,不妨按照 36 个月的月供去存你的流动性资产(为什么要留这么多?)

36:00 当我们看到🛡️保险 在家庭财务报表中的比例:我们付了这么多保费,真的值得吗?我买到的是什么?

39:13 我们很容易忽视:随着年岁增长,我们的生命周期和「激素水平」都在变化!

41:06 如何结合前面所说的内容、你现处的生命周期、下面这张图、专属于你的「家庭财务报表」,思考只有你才知道的隐藏知识,为将来的人生「未雨绸缪」?

42:54 小调查:你认为,5% 的全资产收益率,高吗?什么样的人才能做得到?

46:15 🌟本期高光时刻:用经营两家公司的视角,经营自己的人生吧!「像打开考试试卷发现,突然所有答案都看得见」

50:09 扎心了!通过这张表,你其实能够透视自己一生的责任——未来两三年的负债率、下个人生阶段的开支、老年后的财务状况......(但好消息是,另一方面,你也能看到还有多久能卸下所有责任!)

54:25 另一个好消息:如果你总是感觉很难和伴侣、父母沟通财务问题,那没有比这张表更好的抓手了

60:43 🏮今年的春节作业,提前发布:帮妈妈爸爸做好这张表!

63:05 给忙碌者的收听提示:如果你实在没时间听播客,那就从这里听我们总结的「家庭财务报表」的门道吧

69:03 重要提示:这张图不管它长什么样,都,先别攻击自己!

69:54 如果还想有更深入的了解,可以看看老钱推荐的硬核冷门书——《理财经理基础与实务》

70:46 如果想更多地了解「人力资本 VS 金融资本」,可以听听我们的第 37 期节目

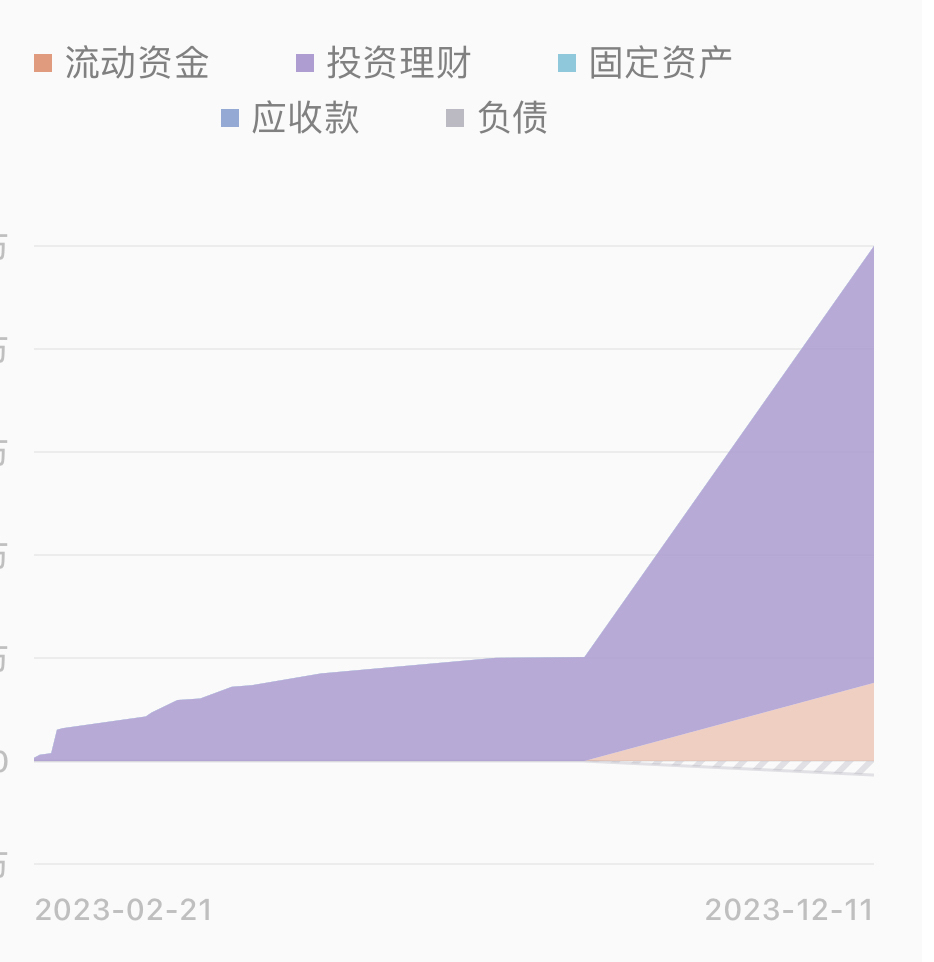

40:06 如果持续更新资产表格,你会很清晰地看到自个儿资产的积累趋势(这还是小羊的,我觉得以后这个面积会越来越大的!)

40:06 如果持续更新资产表格,你会很清晰地看到自个儿资产的积累趋势(这还是小羊的,我觉得以后这个面积会越来越大的!)

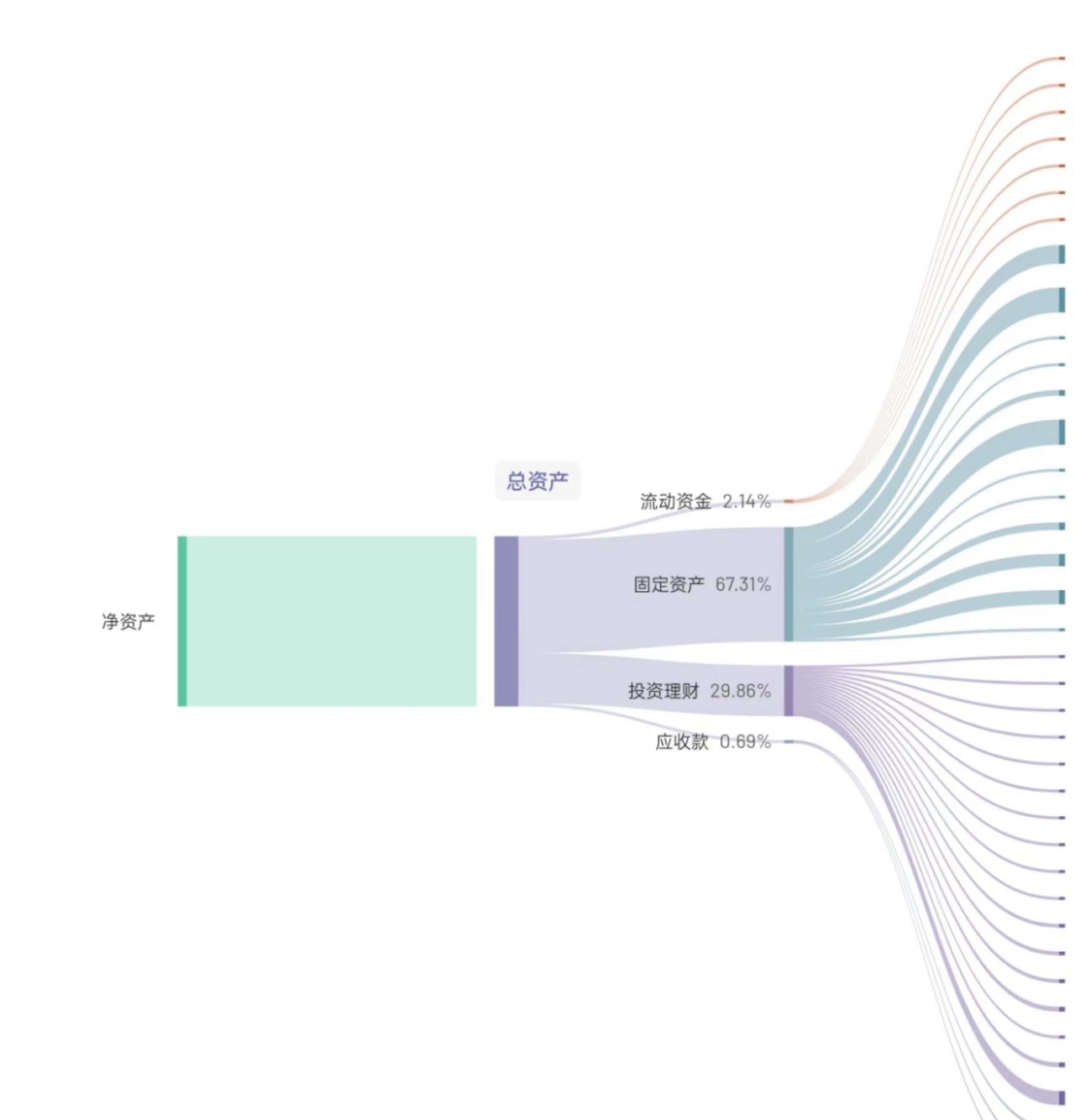

51:59 以上是一位 50 岁用户的家庭财务报表,包括了整个家庭的财富细目

51:59 以上是一位 50 岁用户的家庭财务报表,包括了整个家庭的财富细目

🎬 我们的视频上线啦!我们筹备 2 年的《投资第 1 课》视频正式上线了, 30 分钟帮你搞懂投资到底如何赚钱,让你明白投资中那些基本的问题。你可以在 bilibili、新浪微博与有知有行 App 内搜索观看。

📖 我们的第一本书出版啦!虽然你依然可以随时随地在「有知有行」App 里免费阅读《投资第 1 课的完整内容,但如果你希望买一本实体书来读读,那么,欢迎点击这里,或者在微信中搜索小程序「有知有行的店铺」,购买由读库出版的《投资第 1 课》精装本。

💰长钱账户,了解一下!这是我们小酒馆全员持有的基金投顾产品,如果你有长期投资的需求,欢迎点击这里,进一步了解。

📮 我们有个信箱!给我们写信吧!如果你在投资生活中遇到了困惑,欢迎给「知行小酒馆」写信。不管是你苦恼于不知道怎样才能存下钱,还是纠结于怎样才帮身边人弄明白某个投资小问题,只要是关于钱的问题,都可以来信倾诉。虽然精力所限,不一定每一封信我们都会回复,但我们保证每一封信都会认真地阅读和保管。 来信请寄: allinthebeer@gmail.com

🍡 我们的专题策划都超优质!

养老:养老规划、政策解读、老年防骗、异地养老、个人养老金账户

知行读书会:金钱心理学 、持续买入、更富有、更睿智、更快乐、与巴菲特共进午餐时,我顿悟到的 5 个真理、财富自由之路、投资第 1 课

房产万事屋:必备常识、二线城市购房、认房不认贷(上)&(下)、2023 上海楼市风云

🍻 我们是谁?「知行小酒馆」是有知有行出品的一档分享投资与生活的播客节目,每周五晚八点更新。我们关注投资理财,更关注怎样更好地生活。在我们看来,投资成功,是我们变成一个更好的人之后,自然的结果。

有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App

🛰️ 不管是在有知有行,还是小宇宙、喜马拉雅、QQ 音乐、网易云音乐、苹果播客、三联中读、蜻蜓 FM、荔枝播客、微信听书、Spotify、Amazon Music、Google Podcasts,以及 Overcast、Pocket Casts、Castro、Snipd 等泛用型播客客户,我保证你都能找到我们的两档节目,《无人知晓》和《知行小酒馆》。

嘉宾 小张、老钱@面基

主持 一知羊

后期 wanying

制作 有知有行

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

yang9

yang9

「家庭资产记账」电梯🛗如下~

hi 大家好呀,我是小张。带着一丝兴奋、一丝紧张,和小羊、厚望录制完了这期节目。 借节目播出之时,想再次感谢前期参与调研的用户朋友们,以及「家庭资产记账」这个小工具刚上线时,向我们提需求、提建议的朋友们。 每一条反馈,项目组的伙伴们都有认真看。这些信息帮助我们意识到大家在家庭财务方面需要的是什么,同时也给到我们更多的灵感。 「家庭资产记账」会不断迭代下去,欢迎更多朋友一起交流使用感受啦。 比心❤️,祝大家冬至快乐~

reptiles

reptiles

我没有房贷,和家里人储备了2年24月的家庭消费,有时会感觉有点多,但是会增加内心平静。

鲸涛

鲸涛

丐帮子弟还在吗🤕🤕🤕🥺🥺🥺

同路人_79CioF

同路人_79CioF

羊主播的声音总是感觉气若游丝,每个字声音都在颤

merryoung

merryoung

不放过任何一分钱,我把医保个人账户余额、养老金个人账户余额、公积金余额全都计入了应收账款😅 另外保险我也按现金价值来计入了应收账款 有种妥妥债主的感觉

纸上谈兵研究者

纸上谈兵研究者

听完这期节目,一个比较大的感受是可能很多人对于自己的投资能力会比想象中要自信。比如节目中的主播认为全资产年化收益率5%是个偏低的水平。 而目前3年期定期存款只有3%不到的利率,未来房价上涨的概率要显著低于平稳甚至下跌的概率。如果刨除房产,只说金融类资产的话,不知道以主播为代表的很多朋友是否真的做到长期年化投资收益率5%以上呢,尤其是最近这4、5年?

熊有饭

熊有饭

第一次了解到桑基图,真的好直观。

A. ๑ 嘟嘟℡

A. ๑ 嘟嘟℡

「家庭资产记账」 资产类目:流动资金、固定资产、投资理财、应收款、负债。 生成资产全景图,数据可视化带来更强的冲击,搞清楚自己的真实资产状况。 负债率高低会影响个人生活状态。 07:58 该功能出的时候就知道了,知道它很好很实用,但还没填,也是缺一个机缘吧。同时想着年度整理即可,计划在年底之前搞定。还有一个原因是账户比较集中没有负债,每月有对金融资产做一个记录,只是少了房子的占比,大致清楚。但这张图还是让人很动心,本月的月度记录就用它了。 「🏠房产」 房产是家庭财富的压舱石,占大头是正常的。 2019年央行调查居民部门的资产负债情况,房产占家庭财富的50%以上。 「负债率」 问自己:你现在月供压力大不大?未来现金流能不能cover月供?未来60个月(5年)现金流是不是稳定的? 提前还贷选择减少月供,而不是缩短还款年限。因为月供金额是最真实的压力。 「🧮家庭理财」 家庭财富配置是动态的。 主流叙事一直在变,现在主流叙事是全球资产配置、指数化投资。 在不同的贝塔(如:A股、纳指、标普500、越南等)上做一定比例的暴露,合并在一起,降低波动率和回撤,预期收益率可能在5%~10%区间。 关注真正能影响你全资产波动率的部分(资产占比最大)。它可能被你忽略,或者掌握的知识不够。 比如房地产占比大,它的配置问题和处置问题、了解现在的市场,更值得花时间。 比如股票占比低,波动并没有那么重要。 对于家庭财务资产配置,应结合家庭所处生命周期、家庭成员、现金流来源(劳动性收入/经营性收入)、家人整体风偏。 「👑 黄金」 现在买黄金胜率未可知,但赔率肯定不高,预期收益率不会很高。上车可以,但请一定记得下车,不要太上头。 现在黄金创了金价的历史新高。 清仓也是需要心力的。 「👛 现金流」 为日常必要生活开支、月供(12~36个月)留出足够的安全边际。 中短期资金留足生活必要开支,对长期投资是一个保护。不会因为额外支出而被迫亏损卖基金。尽量规避掉极端情况。越长期的假设变量越多。 「🛡️保险」 「消费型保险 - 支出」 四大险种:重疾险、医疗险、意外险、定期寿险。 保险短期看买的是心理附加值(踏实)、情绪。长期看买的是使用价值。 「储蓄险 - 长期投资」 比如增额寿、年金险。是在给未来的自己送钱,算固定资产。 「激素水平」 周期机器中关键的一个齿轮是大家的预期和情绪,激素水平无形之中会调整预期。 如果金融资产/权益类资产占比高,穿越周期就是你的常态。 「全资产收益率」 桑基图整体每年回报率,不只是股票基金的涨跌。 某些时刻的关键决策,会影响家庭未来很长一段时间的总收益率。第一步是比重,权益类资产加多少、房子该怎么处置。 预期全资产收益率年化5%? 43:00 现在房地产占比高、股票占比低,现在股票的涨幅覆盖房地产的跌幅,最终达到5%的收益率,是有点难的吧。 「经营两家公司:人力资本、金融资产」 任何一个人都在同时经营两家公司。 第一家公司,经营自己的人力成本。营收是工资、成本是支出(不得不花)、费用是其他乱七八糟的钱(可花可不花)、净利润率是结余率。一个例子:吃顿好的是费用、吃食堂是成本。 第二家公司,经营自己的金融资产(家庭财富报表)。靠资产负债表赚钱、有明显的周期感。因为持有的是房子和股票,它们都有各自的周期。 攒下来的钱最重要,因为它是你另一家公司一切的来源。 「透视未来的负债」 未来的现金流能不能cover你未来的负债(对家庭的财务责任)。 借这张图作为和父母沟通的一个抓手,警惕诈骗,守住财富,同时找到真的要省的部分。 「🧮家庭财务报表 - 总结」 财富的前期需要规模,财富的后期需要时间。 两个不同阶段的战略目标: 经营“人力资本”公司时,净利润率/储蓄率是最重要的,多攒多拼。 经营“金融资产”公司时,求稳不犯错、全资产收益率增长稳定,最需要时间。 也许真正创造财富的时候,不像我们想象的那样。 总结:不管它长什么样,先别攻击自己,先看自己在哪个大类资产上做了暴露。重点是怎么改,不要为过去懊悔。 无论家庭资产在哪个大类资产上做了过多暴露,经历周期是你必须要做的事情。个别时间决定了大部分收益。 不用寻求最优解,找到让自己舒服、可实践、符合风险以及现阶段生活方式的家庭财富管理方案。 接受自己的的样子,相信自己能够在未来作出改变。 📚 《要钱还是要生活》 《理财经理基础与实务》 《Just Keep Buying》

melinda

melinda

听完博客的第一反应是去退了昨天直播间买的2单,作为一个人力资源🔝空间即将见顶的35岁中年人,管住手节流才是最立竿见影的。加油!适当地控制自己的购物欲是必须的。